近期,品牌历史悠久的均瑶乳业以“均瑶大健康饮品股份有限公司”(以下简称“均瑶乳业”)的身份公布招股书,拟向“乳酸菌饮料第一股”发起冲刺。

均瑶乳业主要生产销售以常温乳酸菌饮品为代表的系列健康饮品,2016年、2017年和2018年,均瑶乳业的乳酸菌饮品销售收入分别达到10.81亿元、11.34亿元和12.57亿元,占公司全部主营业务收入的98.14%、99.02%和97.71%。其中,“味动力”常温乳酸菌饮品塑瓶系列占主营业务收入比重分别为94.96%、97.53%和96.51%。

尽管均瑶乳业近几年发展势头不错,但也存在不少隐忧。均瑶乳业的产品过于单一,多元化尝试均以失败告终,且面临伊利竞品的强大攻势,发展前景不容乐观。此外,资料显示,均瑶乳业与其保荐券商爱建证券其实是“兄弟”关系。而且爱建证券在业务能力和合规经营上均表现较差,这会为均瑶乳业的上市之路增添不少障碍。

同类竞品强势扩张,“味动力”发展前景不乐观

2011年均瑶乳业推出常温乳酸菌饮料“味动力”,常温乳酸菌饮品属于含乳饮料的细分产品,是新兴的功能性饮料,而且无需冷链运输、易于贮藏,销售区域涵盖乡镇市场、三四线城市和一二线城市。近年来,我国常温乳酸菌饮品市场保持快速增长,2014年,中国大陆的常温乳酸菌饮品市场仅为57亿元,至2018年达到137.7亿元,复合增长率为24.7%。

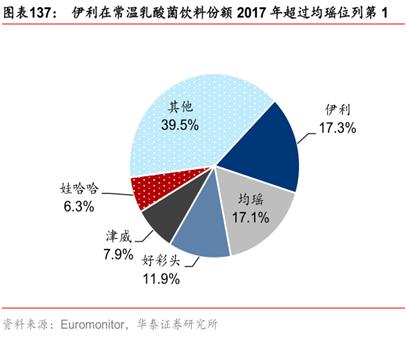

2014年之前,常温乳酸菌饮品行业主要由三四线小品牌为主,均瑶乳业是该领域最知名的品牌,从2014起,越来越多的乳业公司进入这个行业,2015年常温乳酸菌饮品品牌已达79个,2016年达到100个左右。在这些新进入的企业中,伊利是对均瑶乳业最有威胁的竞争对手。

伊利是常温奶市场的绝对龙头,2018年伊利在常温奶的市场份额为37%,排名第二的蒙牛市场份额为28%。2018年伊利的营业收入高达789.76亿元,远远高于均瑶乳业的12.87亿元。

常温乳酸菌饮品行业的资金、技术壁垒较低,产品同质化严重。2018年,均瑶乳业的研发投入约为150万元,仅占营业收入的0.12%。

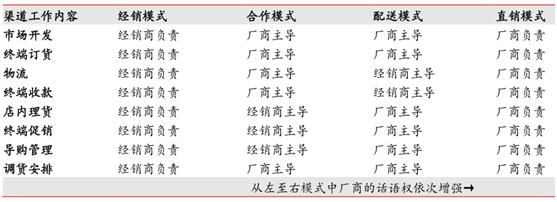

对于此类中低端快消品,销售渠道的强弱往往决定了企业的竞争力。均瑶乳业的销售模式主要为经销模式,公司的产品通过卖断式方式直接销售给经销商,再由经销商销售给其他经销商或最终消费者。截至2018年12月底,均瑶乳业“味动力”乳酸菌饮品经销商为1404家。

伊利的销售模式主要是合作模式和配送模式,这两种销售渠道更加扁平化,伊利也具有更强的终端掌控能力,这意味着单点销售额的提升潜力更大,新品推广的执行力度更到位。

资料来源:华泰证券、波士顿咨询

在整个乳制品行业中,伊利拥有最强大的渠道网络,2018年,伊利在全国拥有500万个终端网点,其中直接控制的村级网点为60.8万个。根据知名咨询公司凯度的统计,伊利的常温液态类乳制品的渗透率从2014年末的75.74%上升到2018年年末的82.3%。

碾压性的渠道优势让伊利往往能后发先至。一直到2015年,伊利才推出常温乳酸菌饮料“畅意100%”,足足比“味动力”晚了4年,但凭借主打产品常温奶发展出来的超过500万个终端销售网点,“畅意100%”推出后的第3年,它的市场份额便排名市场第1。

除了渠道优势以外,伊利在产品研发投入、广告支出、产品制造等环节也领先于均瑶乳业,因此伊利的在常温乳酸饮品的市场份额将进一步提升,再加上新进入该行业的企业越来越多,竞争越来越激烈,“味动力”的长期增长前景不容乐观。

均瑶乳业也尝试发展除了“味动力”之外的其他品牌,但均以失败告终。为了扩宽产品线,均瑶乳业曾于2017年推出“体轻松”系列草本植物饮料及“奇梦星”系列膨化食品,但效果并不如意。招股书显示,均瑶乳业在报告期内曾计提无形资产损失,重要原因就在于“奇梦星”系列膨化产品销售未达到预期。自2019年,均瑶乳业已停止生产销售该产品。

联合保荐券商是“兄弟”公司

与大多数申请IPO的公司不同,均瑶乳业采取的是有两家中介机构联合保荐的形式。其中,除了国泰君安证券外,还有一家位于上海的地方券商——爱建证券,而资料显示爱建证券与均瑶乳业则有千丝万缕的联系。

均瑶乳业的控股股东均瑶集团持有爱建集团28.34%的股份,均瑶集团为爱建集团控股股东,爱建集团直接持有爱建证券40.4545%股权,爱建集团持股95.00%的上海方达投资发展有限公司持有爱建证券8.4091%的股权,爱建集团合计持有爱建证券48.4431%股权,为爱建证券第二大股东。

资料来源:天眼查

爱建集团和均瑶集团的董事长均为王均金,而王均金也是均瑶乳业的实际控制人和董事,因此,爱建证券与均瑶乳业是名副其实的“兄弟”公司。

爱建证券在 2017年还勉强完成2单IPO项目,但在2018年在IPO业务上竟交了“白卷”。其次,因其在投行业务出现的违规行为而被监管层处罚,在2018年分类监管评级中,爱建证券降至CC级。除此之外,天眼查网站显示,爱建证券目前有77项司法风险,其中包括23项法律诉讼和18项开庭公告,看来爱建证券不仅业务能力较差,而且在合规经营上存在不少瑕疵。由于爱建证券的业务能力备受质疑,均瑶乳业选择爱建证券作为保荐人是否因为它是“兄弟”公司?招股书并没有此做出合理的解释说明,后续这必将受到监管层的重点关注。