撰文|《摩贝视野》

今日 《摩贝 视野》杂志 带你走进专注丙烯酸产业三十年的卫星石化

友情提示:全文 1768 字与一些分析表格 , 阅读大约需要 8 分钟

转载请注明《摩贝视野》和来自MOLBASE

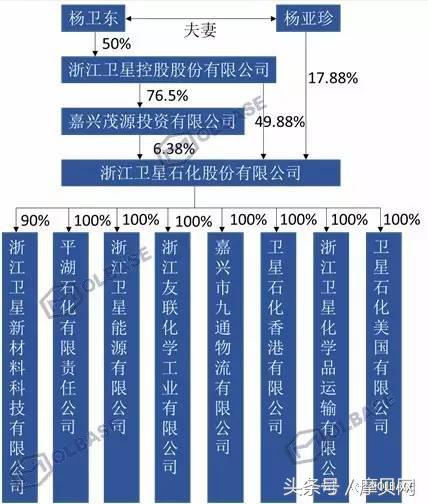

卫星石化的整体骨架

卫星石化是国内丙烯酸及酯行业的龙头企业,由下游丙烯酸乳液业务起家,逐步向上游领域拓展。上市后公司先后切入SAP和丙烷脱氢领域,并逐步扩大了丙烯酸及酯产业规模,自下而上形成了“丙烯-丙烯酸-丙烯酸酯(SAP)-乳液”一体化的特色产业链条。

图1 卫星石化公司结构

数据来源:卫星石化公告

目前,卫星拥有嘉兴和平湖两个基地,两者各有侧重。嘉兴基地的生产实体为公司本部、友联化工及卫星新材料,定位于丙烯酸及下游深加工;而平湖基地定位于上游原料保障及C3 产业扩展。

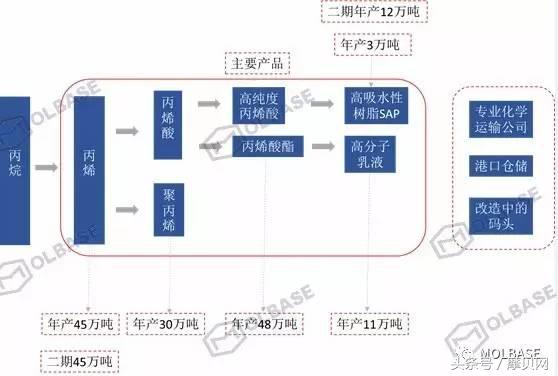

卫星石化产品线分析

卫星石化目前的产品线包括:丙烯45万吨、丙烯酸48万吨、丙烯酸酯48万吨、高分子乳液21万吨、SAP 3万吨、有机颜料中间体2.1万吨及甲基丙烯酸1.8万吨。在建产能包括PDH 45万吨、聚丙烯30万吨、SAP 12万吨。

图2 公司主要业务框架

数据来源:MOLBASE

1、PDH

目前丙烯主要还是石油基路线,按中东丙烷CP价格300美金/吨测算,当原油价格高于35美元/桶时,丙烷脱氢成本较石脑油制丙烯成本更有优势。目前油价已涨至55美元/桶左右,且未来一年原油价格有上涨预期,丙烯价格上涨是大概率事件,因而可以推知未来丙烷脱氢的盈利空间较大。

表1 我国PDH项目列表

| 所属公司 | 所在地 | 产能(万吨/年) | 投产时间 | 工艺路线 | 下游配套 |

| 天津渤化 | 天津 | 60 | 2013 | Catofin | 丙烯腈 |

| 三圆石化(三锦石化) | 浙江绍兴 | 45 | 2014 | Oleflex | 聚丙烯 |

| 海越股份 | 浙江宁波 | 60 | 2014 | Catofin | 综合利用 |

| 卫星石化 | 浙江嘉兴 | 45 | 2015 | Oleflex | 丙烯酸及酯 |

| 东华能源(扬子江石化) | 江苏张家港 | 60 | 2015 | Oleflex | 环氧丙烷等 |

| 万华化学 | 山东烟台 | 75 | 2015 | Oleflex | 羟基醇、环氧丙烷、丙烯酸等 |

| 东华能源(福基石化) | 浙江宁波 | 66 | 预计2016 | Oleflex | 聚丙烯 |

| 海伟集团 | 河北衡水 | 50 | 预计2016 | Catofin | 聚丙烯 |

| 山东海力 | 江苏盐城 | 51 | 预计2016 | Oleflex | PMMA |

| 中软包装(中景石化) | 福建福清 | 80 | 预计2016 | Oleflex | 聚丙烯 |

| 中软包装(美得石化) | 福建福清 | 66 | 预计2017 | Oleflex | 聚丙烯薄膜 |

| 东华能源 | 河北唐山 | 66 | 2018 | Oleflex | 聚丙烯 |

| 卫星石化二期 | 浙江嘉兴 | 45 | 2018 | Oleflex | 聚丙烯 |

数据来源:卓创资讯,ICIS,MOLBASE

2、丙烯酸

根据我们统计,国内丙烯酸产能目前约300万吨,2010-2015年间的年均复合增长率达到了10%以上。但开工率持续下滑,2015年平均开工率仅46%,为近十几年来的最低,2016上半年平均开工率也仅仅维持在50%左右,行业景气度一般。

图3 中国历年丙烯酸产能、产量及开工率

数据来源:MOLBASE

3、丙烯酸酯及高吸水性树脂SAP

丙烯酸及酯是卫星石化的主要收入来源,2015年占收入比重为77%。丙烯酸酯行业产能过剩严重,景气度差,受宏观经济影响较大,2015年丙烯酸及酯拖累卫星亏损。但目前丙烯酸及酯行业逐步从周期性底部走向复苏阶段,未来一段时间内盈利概率较大。

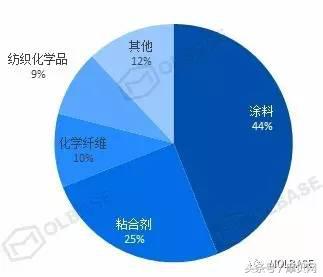

图4 丙烯酸下游占比

数据来源:MOLBASE

图5 丙烯酸酯下游占比

数据来源:MOLBASE

高吸水性树脂SAP属于丙烯酸高端下游产品,占丙烯酸下游比例11%。2015年全球SAP总产能达350万吨,生产主要集中于巴斯夫、赢创、日本触媒、住友精化、三大雅等8家企业,上述企业的总规模占到了全球的80%。

SAP工艺被外资企业垄断。SAP有3种工业生产方法:淀粉接枝法、纤维素接枝法和合成聚合物法,合成聚合法在SAP全部工艺中占90%,水溶液聚合是合成聚合法的一种,在合成聚合法中占到90%,中国高吸水性树脂生产工艺均为水溶液聚合法。

表2 2015年世界主要SAP产能(单位:万吨/年)

| 公司名称 | 装置所在地 | 合计产能 |

| 巴斯夫 | 美国、泰国、德国、比利时、中国江苏、巴西 | 59 |

| 赢创德固赛 | 美国、德国、沙特 | 57.5 |

| 日本触媒 | 日本、中国江苏、比利时、美国、印尼 | 56 |

| 日本住友精化 | 日本、新加坡、法国、韩国 | 31.3 |

| 三大雅 | 日本、中国江苏 | 27 |

| 宜兴丹森科技 | 中国江苏 | 26 |

| LG化学 | 韩国 | 26 |

| 台塑 | 中国台湾、中国浙江 | 8.5 |

| 其他 | 60 | |

| 合计 | 351.3 |

数据来源:MOLBASE

中国的SAP市场也被外资企业垄断,2015年中国SAP产能超过110万吨/年,CR6约为75%,产业集中度很高。这6家企业中,外商独资和合资企业共有4家,总产能占全国的55%。

表3 2015年中国主要SAP产能及2016年计划产能(单位:万吨/年)

| 企业名称 | 生产能力 | 备注 |

| 三大雅精细化学品(南通)有限公司 | 22 | 日本独资,其中8万吨/年产能2015年10月投产 |

| 宜兴丹森科技有限公司 | 26 | 新加坡独资 |

| 南京扬巴 | 6 | 中德合资 |

| 山东东营诺尔生物科技有限公司 | 14 | 其中7万吨/年产能2015年3月投产 |

| 台塑吸水树脂(宁波)有限公司 | 9 | 台资,其中4.5万吨/年产能2015年投产 |

| 泉州邦丽达科技实业有限公司 | 5 | / |

| 日触化工(张家港)有限公司 | 3 | 日本独资 |

| 浙江卫星石化股份有限公司 | 3 | / |

| 盛虹集团江苏斯尔邦石化有限公司 | 8 | / |

| 济南昊月吸水材料有限公司 | 2 | / |

| 上海华谊丙烯酸有限公司 | 2 | / |

| 南京盈丰高分子化学有限公司 | 2 | / |

| 浙江威龙高分子材料有限公司 | 1.5 | / |

| 唐山博亚树脂有限公司 | 1.5 | / |

| 珠海得米新材料公司 | 1 | / |

| 河北海明生态科技公司 | 1 | / |

| 安徽华晶新材料公司 | 1 | / |

| 河南漯河琦月吸水材料公司 | 1 | / |

| 其他 | 2.4 | / |

| 合计 | 111.4 | |

| 企业名称 | 新增产能 | 投产时间 |

| 泉州邦丽达科技实业有限公司 | 10 | 2016年初投产 |

| 浙江卫星石化股份有限公司 | 6 | 正在建设2016年底投产 |

| 山东东营诺尔公司 | 6 | |

| 烟台万华 | 6 | 一期正在建设,2016年投产 |

| 山东中科博源新材料科技有限公司 | 2 | 正在调试,预计2016年初 |

| 合计 | 30 |

数据来源:MOLBASE

纸尿裤是SAP的主要下游产品,其中婴儿和成人*禁失**用品是潜力最大的市场,预计未来增速分别为20%和40%。

图6 SAP下游消费量分布

数据来源:MOLBASE

表4 SAP各终端领域现状及预测

| 领域 | 妇女卫生用品 | 婴儿纸尿布 | 成人*禁失**用品 | 农林园艺 | 电线电缆 |

| 发展阶段 | 成熟阶段 | 快速发展 | 快速发展 | 快速发展 | 快速发展 |

| 消费占比 | 18% | 66% | 8% | 5% | 2% |

| 未来5年增长率预测 | 3%-5% | 15%-25% | 30%-50% | 10%-15% | 10%-15% |

数据来源:MOLBASE

卫星石化自主研发SAP生产工艺,成为国内唯一拥有SAP连续化生产专利的企业。公司现有3万吨产能,二期6万吨项目2016年11月投产,三期6万吨2017年底投产,扩后产能将全国第一,未来业绩弹性极大。虽然卫星的SAP的技术研发进度仍低于预期,但由于SAP在丙烯酸产业链中技术壁垒最高、成长性最好,而且卫星在下游也有布局,卫星已收购康程护理20%股权,SAP领域值得期待。

4、PP

卫星石化的30万吨PP粉料是属于PDH的配套工程,丙烯市场的特点是容量大、流通量小,易受扰动。2015年中国丙烯的表观消费量接近2600万吨,但市场流通量仅200-300万吨,这部分市场流通量主要被聚丙烯粉料所消化。

目前丙烯下游衍生物中可以选择的路线并不多,丙烯腈的生产具有较高的安全环保瓶颈;丁辛醇同样受制于产能过剩,下游增塑剂等主要终端产品存在较大的转型压力;环氧丙烷虽然供需情况相对良好,但主流工艺路线也都存在各自难以突破的瓶颈;丙烯酸本身产能过剩较为严重,卫星石化进一步扩张的必要性不大。

相对来说,聚丙烯是丙烯下游唯一体量达到千万吨级的衍生物。卫星石化切入PP粉料不仅可以为PDH配套,也可以平抑丙烯市场波动。从盈利角度看虽不是最佳选择,但具备充分合理性。

卫星石化跟其他石化龙头企业一样,都是深耕某一细分行业,再向上下游扩展。自上市以来,卫星的业务始终围绕C3产业链展开,以丙烯酸及酯类业务为核心,先后切入PDH、SAP、丙烯酸乳液、聚丙烯等上下游关联行业,C3全产业链航母已初步打造成型。

此外,卫星对看中的明星产品也敢于下注,SAP在丙烯酸行业中技术壁垒最高、成长性最好。即使卫星的SAP研发过程不算顺利,但仍然坚定地不断在此产品上投入。同时,卫星着手进入特种丙烯酸酯行业,借助卫星强大的乳液生产技术储备和生产能力,由点及面切入特种酯行业并加以整合。总体来说,卫星石化在布局上有点有面、有盈利点有未来布局、产品有大有小,形成了比较立体的产品体系。

《摩贝视野》新一期已上线

免费订阅

快上车!

《摩贝视野》

摩贝专业团队打造的原创期刊

让每一个化工人都得到最专业的智力支持