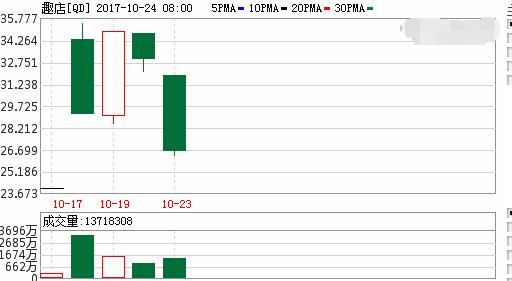

上周三,趣店(NYSE:QD)登陆美国纽交所,开盘价报34.35美元,大涨43.13%,收盘趣店报收29.18美元,较发行价上涨21.58%,总市值达96.31亿美元,约合人民币635.54亿元。

而在有关趣店的后期监管风险,以及其曾经作为校园贷的“黑历史”亦被舆论热议。趣店冲高后连续两日大跌,周一收盘重挫19.64%,报26.59美元。

年仅3岁的趣店集团身价涨至百亿美元,整个互联网金融行业都躁动了。我们来扒一扒趣店火爆的赚钱模式下的那些事儿。

校园“现金贷”起家

趣店依靠“校园贷”起家,趣店前身趣分期在2014年3月上线,主要业务为向大学生提供消费分期金融服务,并在之后加入现金周转服务。2015年,趣分期获得蚂蚁金服领投的2亿美元D轮融资,并开始与蚂蚁金服旗下的支付宝和芝麻信用合作,完成支付体系与征信体系建立。同年11月,趣分期上线面向年轻消费者的业务,并接入支付宝。

趣店招股书曾披露,2014年和2015年,公司营业收入分别为0.24亿元、2.35亿元,两年亏损额为0.41亿元和2.33亿元。2016年转型后实现营收超过14亿元,净利润5.7亿元,到今年上半年实现营收18.33亿元,同比增长393%;净利润9.73亿元,增长695%。近10亿元的盈利业绩,让当前的互联金融平台难以望其项背。

单从名字上来看,趣店的主打产品应该是商品分期,但从其披露的数据看,今年上半年,趣店网由现金贷及分期购物平台产生的服务费收入规模达15.27亿元,占整体营收比重超过83%。现金贷成为公司业绩飙升的法宝,也让市场突然发现,原来现金贷这么赚钱。

据了解,“来分期”主要针对无法获得传统银行服务的非信用卡用户。Oliver Wyman报告显示,趣店网已经成为国内最大的在线现金信贷产品供应商。截至今年上半年,趣店网为700万活跃借款人提供了约人民币352亿元的交易。小额信贷产品可为消费者提供自愿消费的直接需求。

趣店网在招股书中指出,小额、短期的现金贷资金周转快,现金信贷产品平均规模约为人民币920元,加权平均期限约为两个月,借款人违约率低。借助良好的风控与技术手段,上半年,公司平均每小时可处理9521笔信贷*款贷**和超过两万笔还款。

不过趣店的现金贷业务在行业并不占优。2017年1月,P2P网贷行业京沪浙粤前五大P2P公司交易量占比中,趣店“来分期”市场占额不到2%。除此之外,占趣店总收入83%的消费金融“趣店”业务,在蚂蚁花呗和京东白条两大互联网金融产品的夹击下生存也愈发艰难。

广受争议“现金贷”

现金贷巨大的赚钱效应让一些平台惊呼“消费金融的春天到来了”,而有些平台则认为现金贷隐藏了较大风险。

华南一家网贷平台的负责人向《投资者报》记者表示,业内都知道现金贷收益率高,甚至有的年化收益率计算下来高达50%,但是普通借款人并不会计较这些,只是觉得可解燃眉之急,就会选择去借款,基本上都只有几千块钱的额度,违约率很低;另一方面,尽管当前监管层严禁校园贷,但是现金贷还是有一部分会流向学生,因此现金贷当前面临政策与道德的双重风险。

高于监管的年化收益率成为当前现金贷违规的重灾区,业内超过50%的年化收益率比比皆是。今年4月,银监会发布的 《关于银行业风险防控工作的指导意见》明确提出,要做好现金贷的清理整顿工作,网络借贷信息中介机构应依法合规开展业务,确保出借人资金来源合法,禁止欺诈、虚假宣传。

对于现金贷的监管也是投资者对趣店网的担忧所在。其在招股书中也坦言:“我们可能会被中国监管部门视为*款贷**机构或提供金融服务的机构。中国在线消费金融行业的法律和监管规定尚处于起步阶段,有可能出现进一步的变化和解读。我们可能会被中国监管机构认定为经营融资担保业务。”

“凡事预则立,不预则废。”趣店网表示,响应相关政府监管部门的监管,将平台上各产品的综合APR控制在(实际年化利率)36%以下,并同时保持高盈利及增长。

此外,虽然趣店网声称退出了大学生市场,但大学生仍然可以在趣店网上注册申请*款贷**。此前有媒体多次报道,趣店网并没有审核学生身份。换言之,学生仍然可以自由的在趣店网上获得*款贷**。

上述分析人士指出,向没有还款能力的学生提供高息*款贷**,既不合规,也存在道德上的争议。如何用技术手段了解到借款人是否为学生,成为包括趣店网等很多机构头疼的问题。

罗敏否认趣店为“高利贷”

不过,早前,就有媒体报道,某大学生在趣分期网上商城,用“打白条”的方式分期买了一个卡西欧自拍神器。因拒绝换7000余元的欠款。赵某被趣分期商城经营者北京快乐时代科技发展有限公司诉至海淀法院,要求他支付欠款、违约金及滞纳金共3万余元。

此外,《证券日报》记者还注意到,在各大论坛上都可以看到一些网友发布的趣店的催收短信。

专访中,在回答关于“高利贷”的问题时,罗敏称,趣店的年化利率从0到36%,36%是一道红线。有质疑称趣店利润率高达50%,疑似暴利时,罗敏则称,趣店用的是纯收入,利润率50%,相比其它企业不高。如果算总*款贷**额,趣店的利润率大概2%,跟京东差不多。

此外,罗敏在评论区还回应称,“任何发现我们名义和实际利率超过36%的人请直接联系我,我提供100万元资助费用给您!”

有业内人士在接受《证券日报》记者采访时表示,罗敏作为一位在纽交所挂牌的上市公司CEO,放出的言论有些不太合适,因为此前趣店一直备受市场关注,围绕公司的负面也一直比较多,在这样的背景下放出这样的言论不太恰当。

监管风险不容小觑

不过,对于众多现金贷和消费分期平台来说,目前面临的风险挑战并不小。对此,中国电子商务研究中心特约研究员、上海市百良律师事务所主任王冰律师认为,消费贷存在的三*法大**律问题与风险。

首先,“消费贷”平台向借款人收取高额利息以及滞纳金,若产生纠纷,向法院主张约定的利息和罚金,将不能完全得到法院的支持。其次,“消费贷”是平台向借款人提供的一种不设担保、不设抵押的信用*款贷**,且针对的借款人群大多为没有稳定经济来源且不能控制自己欲望的人,一旦发生纠纷,诉诸法院,执行将会存在很大的难度。最后,“消费贷”平台经常会对逾期借款人采取*力暴**的催收手段,一旦过度,直接参与催收的平台工作人员以及平台的负责人或将面临刑事责任。

同样,网贷之家的研究报告也显示,趣店业务模式存在一定的不确定性,目前监管层以对现金贷、P2P有明确的监管要求,但对于蓬勃发展的现金贷分支――助贷业务并没有明确的定性,未来不排除对助贷业务加以限制,比如限制持牌金融机构的资金投放、提高助贷机构的经营门槛等。

事实上,中国证券报记者了解到,监管部门的重拳整治已经“在路上”。央行副行长易纲近日公开表示,普惠金融必须依法合规开展业务,要警惕打着“普惠金融”旗号的违规和欺诈行为,凡是搞金融都要持牌经营,都要纳入监管。在此之前,银监会就明确要求做好“现金贷”业务活动的清理整顿工作。随后,上海、北京、广州、深圳四地也连续发文整顿“现金贷”业务。

多家A股上市公司布局现金贷等消费*款贷**

实际上,在舆论争论不止的当下,现金贷等消费*款贷**生意早就成了A股上市公司眼中的香饽饽。

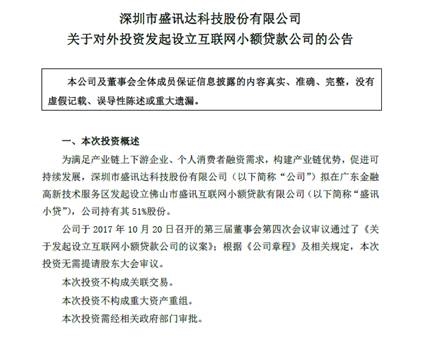

10月23日盛讯达发布公告,公司拟在广东金融高新技术服务区发起设立佛山市盛讯互联网小额*款贷**有限公司,公司持有其51%股份。该小额*款贷**公司由盛迅达和自然人彭剑锐发起,认缴出资额合计为3亿元,上市公司出资1.53亿元。

总体上看,目前市场上的消费金融公司可以划分为银行系、产业系和互联网系三大类:银行系以招联消费金融、中银消费金融、北银消费金融等公司为代表;产业系则是苏宁消费金融最为典型;互联网系则是以京东白条、蚂蚁花呗等依托电商巨头的流量衍生出来的消费金融业务,舆论漩涡中的趣店属于互联网系,阿里的导流对于其成功起着重要作用。

值得注意的是,A股有三家上市公司是趣店的股东,昆仑万维、联络互动(间接)和国盛金控(间接)分别持股17.39%、15.7%和5%。除这三家上市公司及银行系消费金融公司外,据不完全统计,有15家A股上市公司涉足小额*款贷**的消费金融业务。

(数据来源:上市公司公告)

有部分上市公司已经公告了这些小额*款贷**公司今年上半年的盈利情况。

今年上半年,重庆百货、小商品城参股的马上消费金融公司盈利1.36亿元,苏宁消费金融有限公司上半年盈利4286.9万元,广州广联达小额*款贷**有限公司盈利153.02万元,南京市三六五互联网科技小额*款贷**有限公司上半年盈利843.15万元,成都博瑞小额*款贷**有限公司上半年盈利624.6万元。

不过,也有上市公司旗下小额*款贷**公司出现亏损的情况。温岭市利欧小额*款贷**有限公司上半年亏损33.84万元,广州二三四五互联网小额*款贷**有限公司上半年亏损75.5万元。但二三四五旗下的“2345*款贷**王”上半年为上市公司贡献净利达到了2.39亿元。

*意宝生**半年报未披露杭银消费金融服务有限公司的上半年盈亏情况,但杭州银行半年报显示,截至今年上半年,杭银消费金融服务有限公司亏损473.64 万元。千方科技未在半年报中披露重庆市千方小额*款贷**有限责任公司上半年的盈亏情况。

除杭州银行外,从银行系的消费金融公司来看,招商银行与中国联通共同组建的招联消费金融有限公司,截至今年上半年,注册用户3131万户,核批客户1189万户,累计发放*款贷**1262亿元,*款贷**余额323亿元,不良率1.15%。

值得注意的是,招联消费金融公司的坏账率,比《趣店罗敏回应一切》中罗敏提到“趣店坏账率低于0.5%”要高出不少。

北京银行持股北银消费金融公司35.29%的股份,但未披露具体的用户数据。中国银行半年报中,未披露中银消费金融公司的运营数据。

趣店成功登陆美股的案例出现后,A股市场是否会再现一波成立互联网小贷公司的高潮,值得后续持续关注。而监管部门的重拳整治已经“在路上”是否会导致上市公司因福得祸呢?