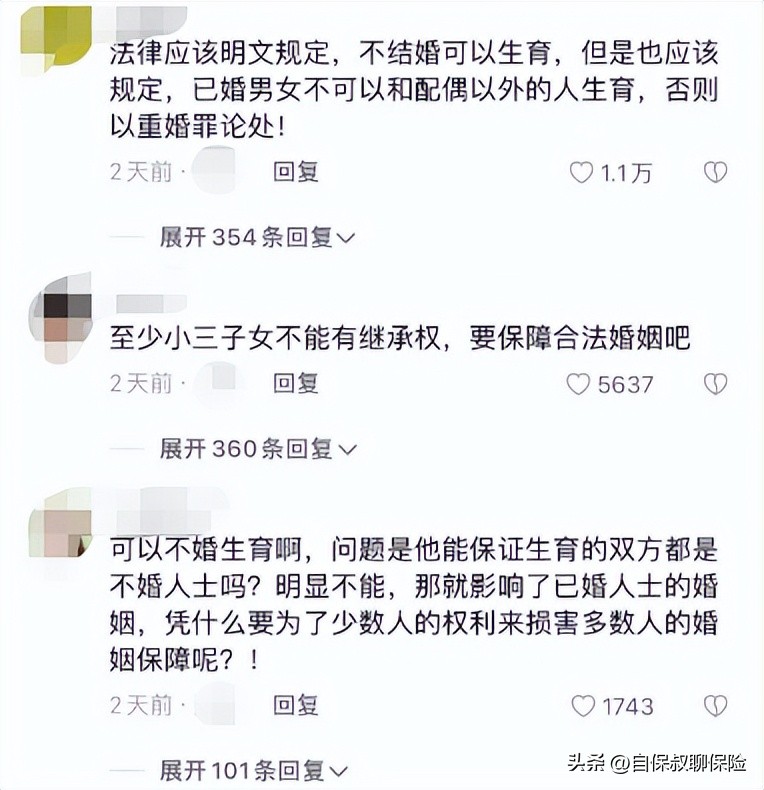

近日,四川省卫生健康委发布了《四川省生育登记服务管理办法》,其中取消了非婚生育登记的限制条件,一时间在网上引起了热烈的讨论。

很多人表示,这项规定更容易引发社会伦理道德问题,变相鼓励了“小三、小四、小五···”

对于争议,官方人员的回应:并非鼓励不结婚生孩子,而是为了保证“未婚先孕”人群的权益,让其进行生育登记后就享有一些妇幼保健的服务。

不过,网友们还是不买账,因为我国法律规定:“未婚子女同样享有继承权”,加上此项规定,将会对已婚人士造成了一定的威胁。

有人戏称:在未来,“一群私生子与婚生子女争财产”的伦理剧将经常上演。

对此你怎么看呢,欢迎留言讨论!

不管怎么样,现实情况是年轻人生育的意愿越来越低了,未来少子高龄化将越来越严重,我国正在快步进入重度老龄化社会!

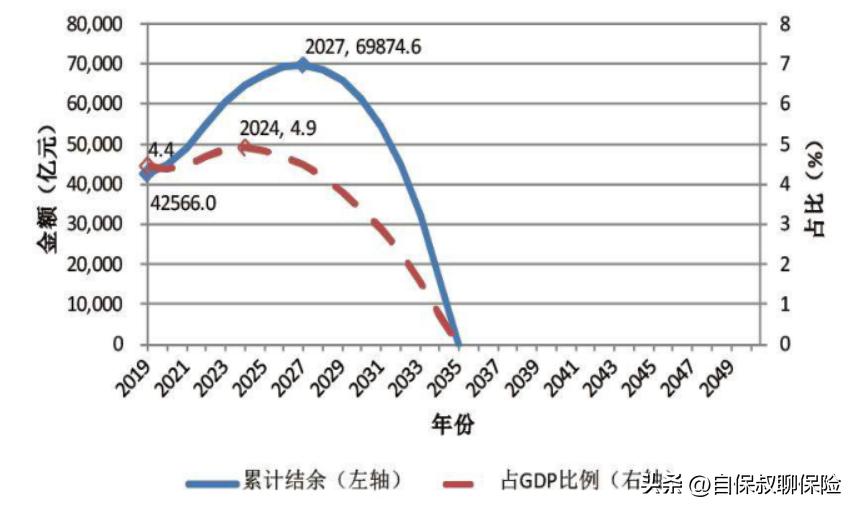

根据《中国养老精算报告2019-2050》的预测显示,全国城镇企业职工基本养老保险基金累计结余在2027开始急速下降,到2035年有耗尽累计结余的可能。

2019-2050年

全国职工基本养老保险基金累计结余预测

数据来源:《中国养老精算报告2019-2050》

为了减缓基本养老保险支付压力,延迟退休等措施也将会陆续实行!

你,准备好未来的养老生活了吗?

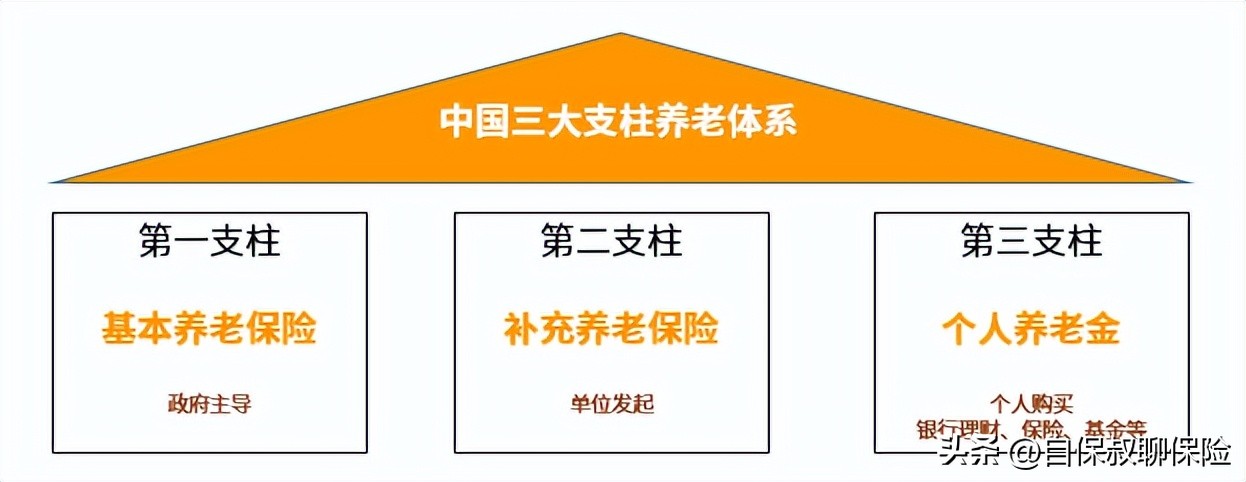

保君建议:我们的养老金储备不要单一化,而应多手准备,除了国家基本养老保险,还可配置个人养老金。

其中,储蓄型保险由于其稳定性、安全性、保证收益性等优点,现已成为越来越多人选择的对象。

今天测评一款最新上线的年金险,有很多小伙伴来问,认为产品特别好,真的如此吗?一起来看下。

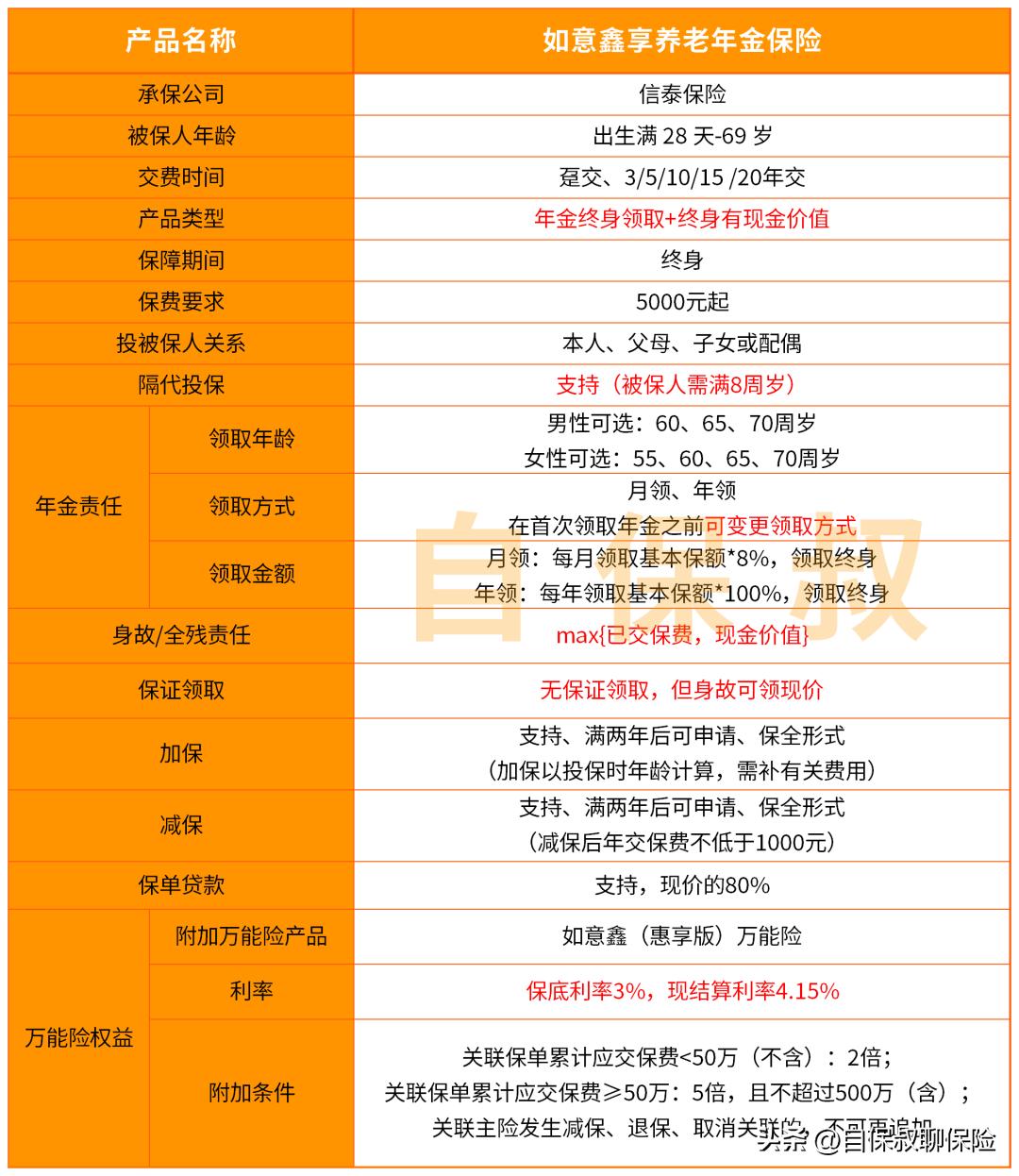

产品责任

1、投保年龄:28-69周岁都可以投保。

高龄人群也可以买,像69岁人群投保完第二年就可领年金。

2、终身都有现价:不用担心百年后无任何赔付,通过减保支配现价更灵活。

这也是这款年金险最大的优势,我们举个例子:

A产品和B产品均为年金险,假设二者均从60周岁开始领取年金。A产品终身有现价;B产品开始领取年金后现价归零,但保证领20年。

某用户60岁开始领后,刚领取了两年就检查出重病,或者家庭出现突发情况急需用钱。

如果选择A产品,可以选择减保或退保,把保单现金价值部分或全部领取出来;

如果选择B产品,必须等到人身故后才能领未满20年的身故金。

从这里可以看出A产品在面临某些突发情况时, 支配的灵活性更高些 。

(现金价值:为投保人的保单资产,现金价值会写在合同中,是退保时一定可领的金额)

3、起投要求:5000元即可投保。

4、领取方式可变更:支持年领和月领,在首次年金领取前,可申请变更领取方式。

5、加保和减保:都支持,方式为保全形式。

对于加保,这里还是要提醒,不要太过期待,因为 加保并不是无息加保,是需要补交一定费用的。

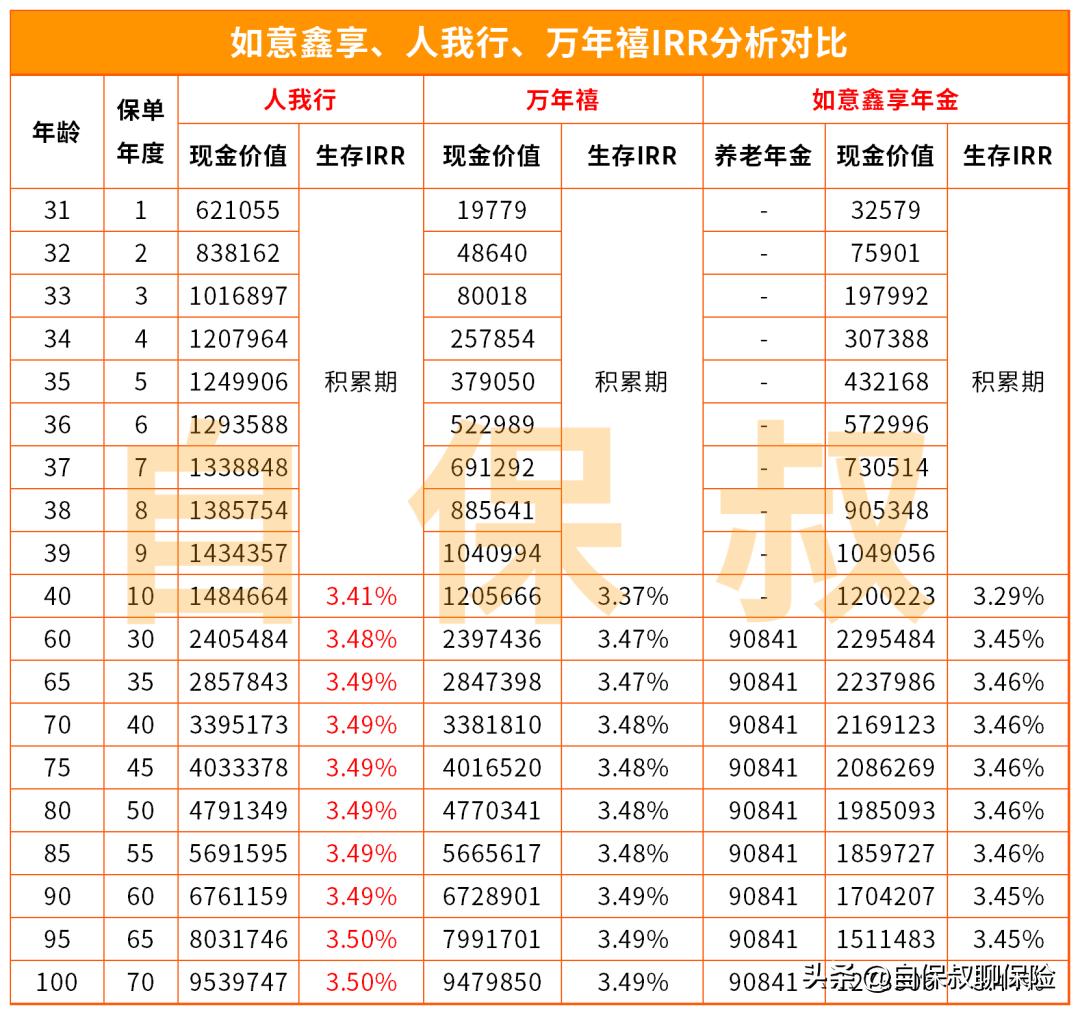

收益性如何? 以30岁、男性、年交10万、交10年为例、60周岁开始领年金,每年领90841元,领取终身,利益演示表如下:

1、可以看出:如意鑫享第7年就已经回本;第十年交完保费时,年复利已达3.29%,在年金产品中还是比较优秀的。

不过,在后期IRR基本在3.44%-3.46%左右,相比之前推荐的“和谐人我行终身护理险”(下图人我行10年内现价有误但结论不变)“ 万年禧两全保险 ”,收益性还是差了一些。

2、与其他年金险的对比:

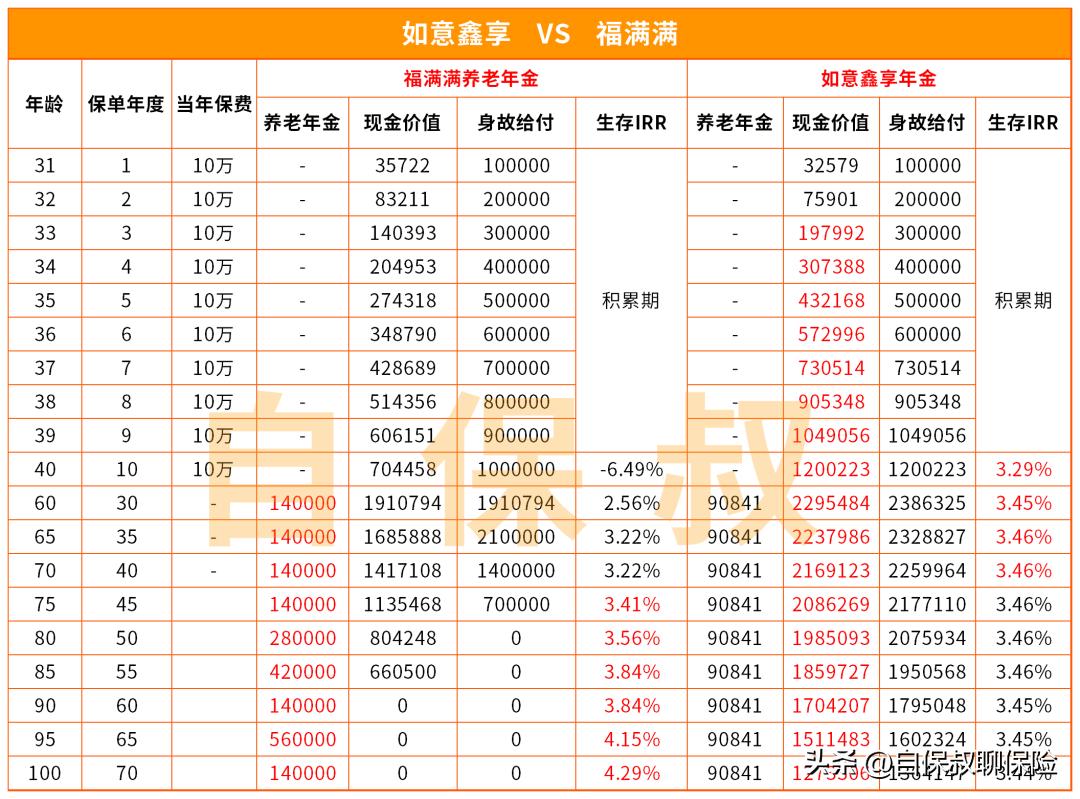

我们用领取年金高的 福满满年金险 与如意鑫享年金做个对比:

生存IRR:如意鑫享在70岁之前都有优势,前期回本快,收益率高;福满满在后期的爆发性更强,活的越久,总领取的越多,收益率也越高,生存至90岁,IRR高达3.84%。

附加的万能险

怎么样?

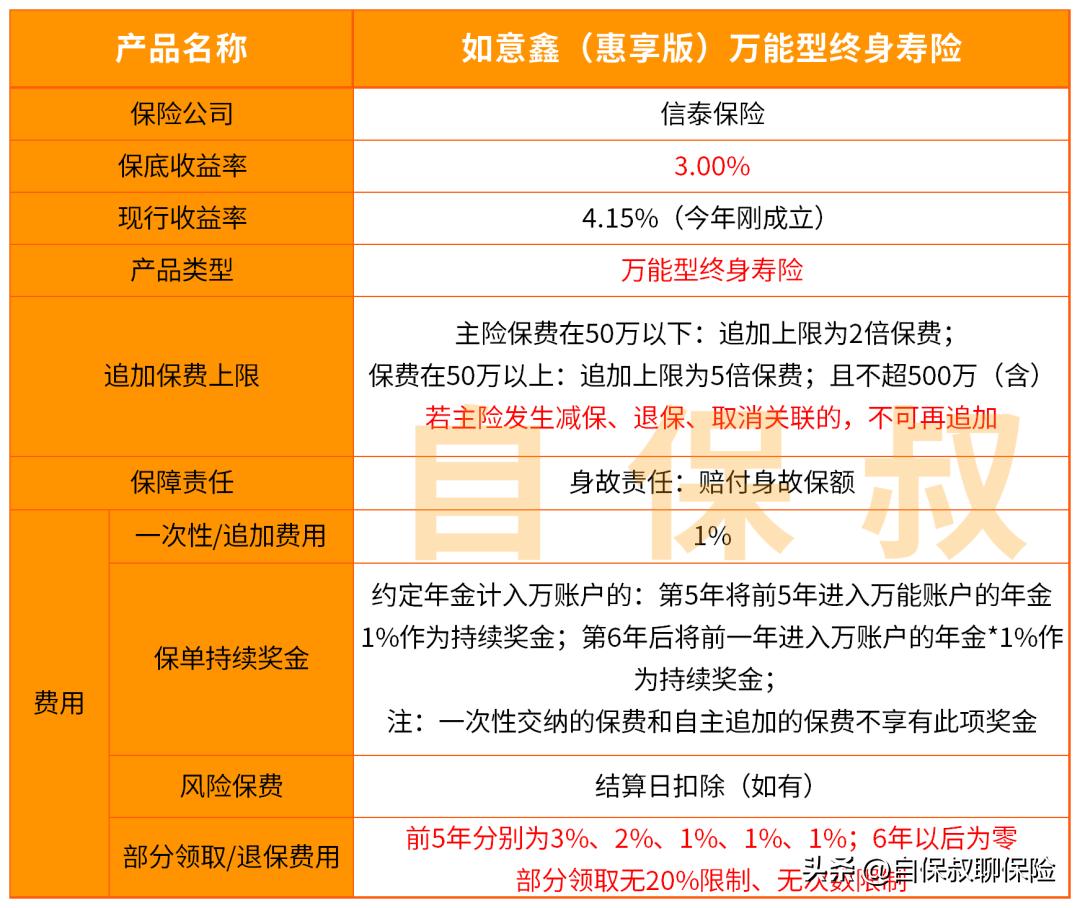

最低保费5000元,即可附加“ 信泰如意鑫(惠享版)万能险 ”,产品责任如下:

1、保底3%已是同类产品中最高的保底收益,部分领取/退保费用也是同类中最低的,第三年仅1%,6年后无手续费。

2、现收益率4.15%,相对主流万能险还是稍差了些。

3、保单持续奖金:如果年金不领取可以转入万能账户里,会有持续奖励;

需要注意的是:一次*交性**纳(比如首次开户)和自主追加的保费无保单持续奖金。

4、部分领取:无20%的限制,也无次数限制,还是非常不错的,相当于可以自由支取。

另外不管是退保还是部分领取,最好在6年以后,6年后领取无手续费。

5、风险保费扣除:每个万能型终身寿险都有,风险保额也是按监管最低要求设定,每月扣除费用也不会很高。

比如张三、男、30岁、在投保如意鑫享年金险后,投入10万保费的如意鑫(惠享版)万能险。

30岁,万能账户每月扣除风险保费约为:1.99元

以后随着万能账户收益增加,当风险保额为零时,将不再收取风险保费。

总结

1. 如意鑫享虽然是一款年金险,但其终身有现价,还可随意减保取现,这点与终身增额寿险又非常相似。

2. 如意鑫享整体表现中等,如果追求收益和领取的灵活性,相比之下“人我行终身护理险”和“ 万年禧两全保险 ”更有优势;

如果是长寿人群、对自己健康有信心,想在老年后追求更高收益的, 福满满 这类型的年金险会更合适些。

另外保君提醒:选择储蓄型保险产品时,不能只考虑收益率,也不能只考虑功能性,而需要二者兼顾,适合自己的才是最优的。