4月6日晚间,徐工机械发布《关于筹划重大资产重组事项的停牌公告》显示,公司拟通过向控股股东徐工集团工程机械有限公司(下称“徐工有限”)的全体股东以发行股份等方式实施吸收合并(下称“本次重组”),本次重组预计构成重大资产重组。

对于上市公司重大资产重组,实现集团整体上市,市场上评估这个动作的好坏主要原则是看:注入的资产是否优质?吸收合并交易价格是否合理?由于目前徐工机械处于停牌状态,还没有出台具体的吸收合并方案,所以无法评估价格是否合理,我们就重要分析徐工有限是否是优质资产。

我们先来了解下徐工有限这家公司。

徐工有限公司成立于1989年3月,成立30年来始终保持中国工程机械行业排头兵的地位,目前位居世界工程机械行业第5位,中国500强企业第150位,中国制造业500强第55位,是中国工程机械行业规模最大、产品品种与系列最齐全、最具竞争力和影响力的大型企业集团。

2020年徐工有限混改签约仪式在南京举行

值得注意的是,在2020年9月,徐工有限就迎来一件大事:公司混合所有制改革战略投资者签约仪式在南京举行。徐工集团与3家国企签订54亿的徐工有限股权转让协议;大股东徐工有限与12家战略投资者和员工持股平台签订156.56亿元的增资协议;徐州徐工金帆引领企业管理咨询合伙企业作为员工持股平台,本次增资项目拿出2.7%的股份作为员工持股。

通过本次混改,徐工有限成功引资210.56亿元。引入具有战略协同和资金实力的优质战略投资者,一道携手做实做强做优做大装备制造业,必将为这个77年历史的老企业赋予新的市场活力、竞争活力、机制活力和青春的活力。

徐工有限和徐工机械都是徐工集团下属公司,徐工有限是徐工机械的控股股东,目前徐工有限只有部分工程机械隶属于上市公司,徐工机械作为上市公司并不能完全代表徐工集团在工程机械行业的地位。徐工集团仍有许多优质的产业板块未注入上市公司,徐工有限整合了徐工集团旗下的工程机械资产,代表徐工集团核心的主业板块。而作为徐工有限旗下的上市公司,徐工机械的主营业务也同样聚焦在工程机械上,覆盖起重机械、铲运机械、压实机械、工程机械备件等多项机械产品。而徐工集团下面的挖掘机、塔机、混凝土机械均系徐工有限旗下,属于较为的优质资产。

徐工有限旗下的核心资产是:挖掘机、塔机、混凝土机械,目前还不在上市公司里面。根据中国工程机械行业协会数据,2020年,徐工有限的挖掘机销售同比增长57%,国内市占率约16%,仅次于三一重工;其塔机业务在2019年的销售收入为19亿元,仅次于中联重科位于全国第二。下面我们通过财务报表来看看徐工有限的生产经营和盈利状况。

徐工有限2020年上半年利润表

通过上表我们可以发现徐工有限2020年上半年主营业务收入高达485亿,主营业务利润有99亿,净利润21.7亿。而徐工机械2020年营业总收入约739亿,净利润37.29亿,徐工机械2019年营业总收入592亿,净利润35.45亿。徐工机械2020年收入增加了147亿,而净利润只增加了2.84亿,说明上市公司增收不增利。那徐工有限的资产状况怎么样呢?我们先来看看三一重工的情况,由此推出出徐工有限的大体情况。

目前A股“工程机械一哥”三一重工,总市值超过2700亿元。其年报显示,2020年三一重工营收为1000.54亿元,同比增长31.25%;归属于上市公司股东的净利润154.31亿元,同比增长36.25%。从主营构成来看,占比前两位的是挖掘机和混凝土机械,合计占比67%。

而徐工有限的核心产品挖掘机、塔机、混凝土机械,正好和三一重工相类似的。根据开源证券的报告,2019年徐工有限挖掘机营业收入达137.93亿元。按挖掘机的市占率三一重工28%、徐工集团16%,以及三一重工2020年挖掘机收入375亿粗略估算,2020年徐工有限光挖掘机的收入有望超过200亿元,毛利润有60亿。

根据国元证券的报告,2019年徐工集团的工程机械收入达800亿元,也就是说除去上市公司的营收,体外收入达273亿元。除去挖掘机的138亿,2019年徐工集团在混凝土机械、塔机和矿机三项的收入约135亿元,由此推算出挖掘机销售占徐工有限的半壁江山。

我们查阅资料发现三一重工,中联重科和徐工机械的毛利润率分别是:29.82%,28.59%,18.02%。由此看出来徐工机械的盈利能力要远低于另外二家,而通过徐工有限2020年上半年利润表我们发现徐工有限的毛利润率有20.4%。主要原因是三一重工挖掘机的毛利率显著高于其他产品,也高于其整体毛利率。根据公开信息,徐工有限的挖掘机毛利率也超过30%,属于毛利率较高的产品,而徐工机械整体毛利率只有18%。目前挖掘机销售收入占徐工有限的一半,产品毛利率又是整个公司毛利率的差不多二倍。我们可以得出结论:徐工机械吸收合并徐工有限不仅可以增加上市公司的营业收入,还可以有效地提高公司的整体利润水平。

我们再通过去年徐工有限的引入战略投资者的混改来测算下当时给出的徐工有限的估值水平。

徐州徐工金帆引领企业管理咨询合伙企业作为员工持股平台

在2020年9月徐工有限混改时,徐州徐工金帆向徐工有限投资86850万元,其中,计入注册资本6678.5218万元,计入资本公积80171.4782万元。此次增资完成后,徐州徐工金帆引领企业管理咨询合伙企业(有限合伙)所持公司股权比例为2.7183%。由此估算出徐工有限的总市值为319.5亿元。我们在对比徐工机械的总市值是586亿,可以发现混改时对徐工有限的估值相对较低,可能是出于吸引战略投资者的角度才给与较为优惠的价格。

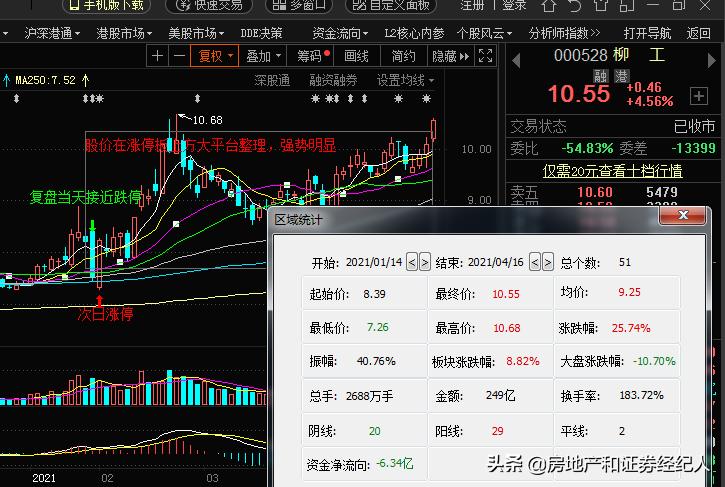

最后我们来预测下徐工未来的走势。先对比下柳工今年1月份整体上市后的市场表现:

柳工整体上市后上涨了26%

柳工开盘当天大幅下跌接近跌停,次日就涨停,然后开始慢慢攀升。徐工的情况比柳工更好,注入的资产更加优质,盈利能力更加突出,可以预见未来徐工的升值空间会大于柳工的。

PS:徐工还有一个潜在利好是未来要拆分徐工信息在创业板上市。本次分拆完成后,徐工信息将利用新的上市平台加大工业互联网产业核心技术的进一步投入,其业绩的增长将同步反映到上市公司的整体业绩中。

原创不易,您的支持就是对我最好的鼓励。股市有风险,入市需警慎,本帖不做推荐,据此买卖,后果自负!欢迎大家点赞,评论,转发。