#上市公司# #财经# #A股#

$紫光国微(SZ002049)$ $上证指数(SH000001)$ $深证成指(SZ399001)$

按照惯例,先抛2019年的年报结论:单单从2019年的年报来看,是一家处于成长期的企业:收入利润高增长,项目即将投产。同时,也要看到应收款项增加、存货增加,现金流不强等财务报表的负面因素,另外资本运作也是屡战屡败。不过瑕不掩瑜,虽然诸多掣肘,但是芯片崛起是必然的。

题外话:芯片行业水很深。前两年,某家上市公司的老板打算收购一家芯片公司,蛇吞象,但是行外人啊,玩不过对方, 深陷泥潭,大部分股票质押,幸亏国家后来出了“纾困基金”,不然真的是赔了夫人又折兵!

以下开始正文(仅供参考,不足之处,请多包涵):

目前市值333亿,市盈率82倍。行业的大发展,5G的大爆发,势必会带动芯片公司的发展。

一、分红

以公司 2019 年末总股本606,817,968 股为基数,向全体股东每 10 股派发现金红利 0.68 元(含税),送红股 0 股(含税),不以公积金转增股本。

以公司2018年末总股本606,817,968股为基数,向全体股东每10股派发现金红利0.58元(含 税),共计派发现金35,195,442.14元,2018年度,公司不送红股,不实施资本公积金转增股 本方案。

以公司2017年末总股本606,817,968股为基数,向全体股东每10股派发现金红利0.50元(含 税),共计派发现金30,340,898.40元,2017年度,公司不送红股,不实施资本公积金转增股 本方案。

股息率一如既往的低,每年保持在10%的水准。看了眼货币资金,也就11个亿左右的水准,和去年相比,基本持平。

二、注册地址

河北省玉田县无终西街 3129 号

个人偏爱长三角、珠三角地区的公司。。。

2005 年公司上市时,主营业务为压电石英晶体元器件的开发、生产和 销售。2011 年起,公司开始自筹资金建设 LED 蓝宝石衬底生产线, 进入 LED 产业领域。2012 年,公司实施重大资产重组,收购了紫光 同芯微电子有限公司和深圳市国微电子有限公司,将主营业务拓展至 集成电路领域。

三、业绩

1、业绩

2019年度,公司实现营业收入343,041.00万元,较上年同期增加39.54%;归属于上市公司 股东的净利润40,576.18万元,较上年同期增长了16.61%。截至2019年12月31日,公司总资产 678,646.53万元,同比增长18.52%;归属于上市公司股东的所有者权益418,822.16万元,同比 增长10.38%。其中,集成电路业务实现营业收入324,337.50万元,占公司营业收入的94.55%, 晶体业务实现营业收入16,845.31万元,占公司营业收入的4.91%。

三年的收入都是增长明显,去年由于非流动资产处置的损益增加了非经常性损益,因此去年的利润比较好看。扣掉这块,其实去年的利润是下降的。

因此今年的利润增长显得尤为珍贵,因为这是真实业绩的释放。

2、每股收益和加权平均净资产收益率

逐年增长,比较稳健。

四、分季度业绩

一季度稍差,其他三季度的收入较为平均。

五、非经常性损益

政府补助比较稳健的4500万,这是多少企业梦寐以求的净利润啊。

今年的非流动资产损益少了,少才是正常的,所以去年是不正常的。

六、主要业务

报告期内,公司的主要业务为集成电路芯片设计与销售,包括智能安全芯片、特种集成 电路和存储器芯片。

七、核心竞争力

1、人才与技术优势

2、研发与创新优势

3、资质与产品优势

4、市场与渠道优势

总结下来三个字,研发公司,靠人研发

八、经营情况

在联营企业紫光同创计入当期损益的研发支出大幅增加导致公司权益法核算确认 的投资损失大幅增加的情况下,仍然实现了净利润的稳定增长。

这句话的意思是,我对联营企业紫光同创是按照权益法核算的,没有并表,它的研发多、损失大,导致了我的投资损失增加了。

(一)业务

1. 智能安全芯片业务

基于安全芯片的创新业务也快速成长,有望成为该板块未来强有力的增长点

(1)智能卡安全芯片

2019年,全球SIM卡市场保持平稳,但高端卡产品发展势头良好。

身份识别安全产品主要包括第二代居民身份证芯片、交通卡芯片和居住证芯片等。

2019年,公司金融支付安全产品市场取得长足进步。

(2)智能终端安全芯片

公司智能终端安全芯片产品包括USB-Key芯片、POS机安全芯片和非接触读写器芯片。

2. 特种集成电路业务

公司特种集成电路业务主要产品包括:特种微处理器、特种可编程器件、特种存储器、 特种网络总线及接口、特种模拟器件、特种SoPC系统器件和定制芯片等七大方向

3、存储器芯片业务

2019年度,DRAM存储器芯片年初价格大跌,全年持续处于降价周期,至年底才有所好 转。

4. 半导体功率器件业务

5. 可重构系统芯片业务

(二)收入成本

特种集成电路增长75.30% ,特别显著。另外,国际市场的收入也是增加,但是由于国内市场的大幅度增加,因此国际市场的占比减少了。贸易摩擦的影响是存在的。

九、收入毛利

1、毛利率

我做了一个表格

三大板块的业务(晶体元器件的收入相对较小,可以忽略),智能安全芯片的毛利率连续下滑,这块业务是最大的,所以比较危险的,也就是你的收入端无法覆盖成本的增加。

所以,以后还是要看高毛利的特种集成电路板块。

2、销售量

销售好了, 产销量自然好了,公司的库存数量也下降了,好事情。

3、股权

西安紫光国芯76%股权的转让于2019年12月末完成。

因此,处置的这个事情,对于公司来说,对报表的扣非后净利率影响不会很大。因此,之前该入利润表的还是照常进入利润表。

这里普及一个会计知识点:假设是同一控制下合并,同一控制合并单体报表中是要根据净资产来确认长期股权投资金额,所以如果购买日是非月底,净资产的金额如何确认?一般可以依据距离合并日最近的月末日的帐面净资产来模拟。合并日在上半月的,按上月末;合并日在下半月的,按本月末。

十、前五大客户和供应商

本集团向前五大客户作出的销售额合计人民币799,927,352.05 ,占本集团销售总额的比例为 23.39% 。

本集团向前五大供应商作出的采购金额合计为人民币1,411,612,650.09 ,占本集团本年度采购 总额的比例为49.92% 。

客户相对分散,采购相对集中。不过看不到具体的名称,不好进一步分析。

一般来说,十一哥比较推崇那些客户和供应商都较为分散的企业,这样的企业抗风险能力强,风险低。除非出现系统性风险。

十一、费用

销售费用 增加51.92% ,主要系人工费用、市场营销费用 增加所致。

管理费用 增加49.00% ,主要系重大资产重组项目中介 费用、人工费用增加所致。

财务费用 增加29,741.60% ,主要系现金折扣、汇兑损失增加 所致。

费用的增加比价的明显。我们可以看具体的销售费用的明细,人工增加了 近4000万,三分之二,再看销售人员的人数,本期人数183 人,2018年的报表显示137人,人数增加46人,因此销售人员的奖金增加了很多,不然不合理。此外,市场营销费用1200万,可见公司在这块下了血本。

管理费用中介费用增加了,2019年6000万,合情合理。

十二、研发

报告期内研发支出总额5.75个亿,研发投入占年度营业收入比例16.78% 。报告期内,整体研发投入较 2018 年度有所增加。

本期研发人员1,133 人,2018年的年报,研发人员978人,人员增加了。本来看研发费用化这块,我还是有点担心的,工资这块从8000万减少到了6000万,不过考虑到资本化这块增加了,所以还可以。

十三、现金流

经营活动产生的现金流量净额下降的主要原因为公司集成电路业务规模增长应收账款以 及存货占用资金增加所致。

这个是集成电路业务规模增长带来的弊端,也就是说,集成电路这块业务的回款情况是不如其他业务的,导致了现金流的相对降低。

总结:

说下现金流的整体感受,收入增加,但是经营活动的现金流并没有很好,而公司有需要借钱投资,所以开销很大,导致了公司的现金及现金等价物净增加额相对较少。

十四、重点科目

1、应收票据

增加了三个亿,翻倍了,主要系公司集成电路业务票据结算 增加所致。

2、在建工程

增加了2个亿,导致现金流支出加大。

3、长投

减少了9000万,亏损减半,目前来看,投资失败。

4、货币资金

持平,公司业务叫好啊,但是无法反应到货币资金。。。

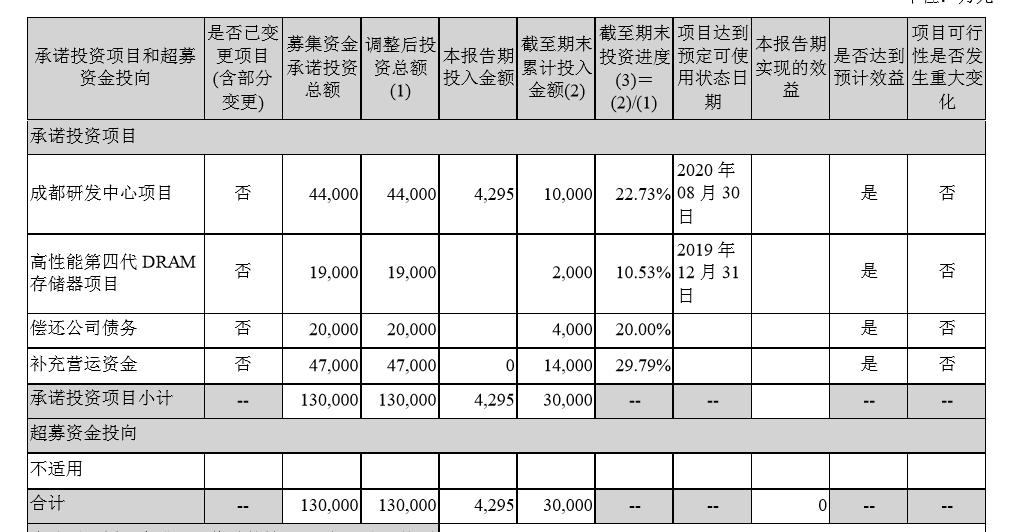

十五、募集资金投资项目

看这个表格的直观感受是什么?

就一个,公司缺钱!

承诺投资13个亿,现在总投资3个亿,还缺10个亿,而且程度研发中心20年830是要投产的,存储器项目19年底已经投产了。但是投资比例分别是20%和10%。说明了什么?公司缺钱,或者说公司一开始募集资金的时候就是骗人了, 本来就不需要那么多钱投入。当然了,十一哥在帮人设计募集资金投资项目的时候,也会稍微拔高点预算,但是,这些募集资金投资项目真的是太夸张了。

十六、2020计划

围绕“确保安全、稳中进取、降本增效”的工作总体要求1、继续以“大品种”为抓手,全方位推动大南药板块振兴发展

1. 持续推进技术创新及产品升级

2. 重点突破,推进创新业务快速成长

3. 创新服务,开拓新市场和新客户

4. 精耕细作,降本增效

5. 加强协同,推动全球化发展

6. 弘扬紫光文化,注重员工发展与关爱

。。。。。。

5G的大发展,还是会带动企业的发展的。

十七、资本运作

非公开终止、实际控制人转让终止,现在还在进行重大资产重组。公司还是很想做点事情,不过估计掣肘较多,没那么容易。

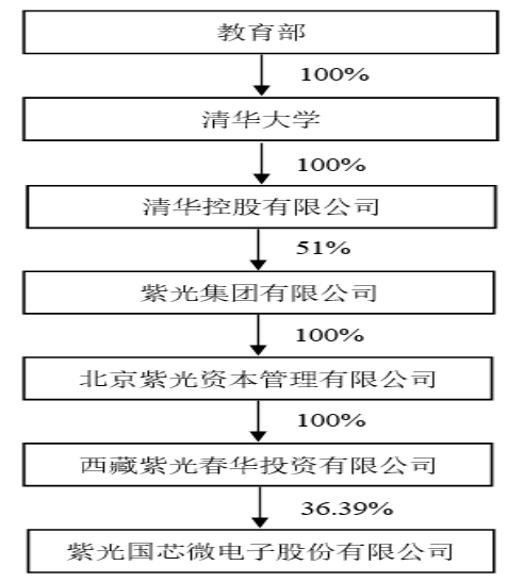

十八、股权结构

一家教育部控股的企业。

2019年末股东103,961 ,2018年末115,403,持股趋于集中。。。

十九、管理层

又是教育部,又是清华,没啥可说的。

二十、人数

截至本年度末,本集团员工共2192 。