大家好,我是鬼斧。我的微信公众号:韬雄(ID:Toaxiom),更多产业分析,欢迎大家关注。

1996年,中国钢产量首次达到世界第一。之后很快,也就是在2003年,中国的铁矿石进口量也跃居世界第一。

2015年,中国钢铁产量首次达到了全球的50%,与此同时,铁矿石对外依存度则达到了80%,之后的几年也基本维持在这个水平。

根据2019年的数据,中国钢铁产量为9.96亿吨,全球钢产量为18.7亿吨,中国占比53.3%。而这一年,中国进口铁矿石10.7亿吨,对外依存度仍然在80%的样子。

疫情之下,中国控制得最好,迅速让社会回归了正常,钢铁企业可以撸起袖子加油大干一场,加快生产,抓紧赚钱。但自1月份以来,开足马力的中国钢企却迎来了疯狂的铁矿石价格上涨。截至8月下旬,来自澳大利亚和巴西的铁矿石价格已经上涨了36%,62%品味的现货铁矿一度上涨到了130美元/吨。近来也稳定在这个范围,这是2014年以来最高的价格。

根据国家统计局数据,上半年,全国规上钢铁行业实现营业收入31860.4亿元,同比下降3.8%;实现利润总额840.8亿元,同比下降40.3%。

换句话,就是疫情控制优等生中国的钢铁企业复工复产,被疫情控制差等生澳大利亚和巴西的矿产商给打劫了,忙活半年,挣的钱,大部分都给人家拿走了。你说气人不气人?

于是乎,铁矿石再次引起了中国社会的热议,成了近来期货玩家、钢铁企业、从业者以及众多吃瓜群众讨论的焦点。近20年,所谓的“铁矿石话语权”,一直像幽灵一样盘旋在中国钢铁业上空,从未离去,只不过这次更让人心痛。

那么,世界铁矿石的问题和真相在哪里?必和必拓这样的世界头号矿产巨头到底是如何挤兑这个世界的?

如果起底一下必和必拓,从历史、现实、形势、数据上能有一个更客观的认识,必将对我们找到解决中国铁矿石问题的答案大有帮助,至少会是些有用的思考。

殖民鹰犬

德国有一个小伙儿,叫杰罗姆.萨尔瓦托.洛佩斯.冯佩雷拉,名字太长,咱们就简称杰罗姆吧。

杰罗姆家庭条件不错,爷爷是葡萄牙外交官,奶奶是德国的萨克森人。确切地说,那时德国还没统一,还是一群天天打架的王国。1870年,普法战争打响,已在萨克森王国*队军**干了五年的杰罗姆,实在无法忍受德军阵地的恶劣条件,当了逃兵。

当时,杰罗姆的好友埃马努埃尔.拉斯普正好战死了。杰罗姆跑到了荷兰,以范亨格尔的假名买了去澳大利亚的船票。船一到墨尔本,杰罗姆就用起了自己死去朋友的姓,自称“查尔斯.拉斯普”。

这里边有个历史背景,咱们大概讲一下。英国是1788年开始对澳大利亚进行殖民的。只不过,头几十年,英国人一直把这地方当成牧羊场和流放犯人的地方。羊毛拉走,犯人送来。所以,在1851年时,澳大利亚除了英国流放过来的犯人,就是当地的澳洲黑人,加在一起也就43万。不过,这一年有人在新南威尔士发现了黄金。从此,一大波的淘金者从美国加利福尼亚开始转战澳大利亚。到1871年拉斯普飘洋过海到达墨尔本时,澳大利亚人口已经达到了170万人。这波从欧洲大陆来的探险者,有相当一部分是拥有知识、地位或胆识的精英,和几十年前流放过来的社会底层犯人是有本质区别的。

拉斯普就是这样人,他跑到澳大利亚,初心就是找矿、淘金。

初来乍到,拉斯普还是要到处打工,先把温饱问题解决了。头几年,拉斯普小伙在利利代尔摘过葡萄,在维多利亚州北部采过金矿,在维多利亚和新南威尔士交界处当过牧场工人,在墨累河上游的金格里克采过锡矿,还在达令河上干过装船的活。和很多出道之前的大佬一个路数,特别能折腾。

拉斯普难以安心干活,总找机会约几个小伙伴,拿着铲子,到处溜达,希望能找到个金矿什么的。

位于维多利亚和新南威尔士交界处的断背山

1883年的一个炎炎烈日下,拉斯普在新南威尔士州与南澳大利亚州交界处的一个叫“Broken Hill”的地方(我们称它“断背山”)附近钉下了标志探矿权的木桩。

回到打工的农场,拉斯普决定拉自己的老板入伙,一起创业。农场经理麦卡洛克是个苏格兰人,颇有家资,他的叔叔老麦卡洛克是当时的维多利亚州州长。

再加上两个经常一起溜达探险的小伙伴儿、三个农场同事,凑了七个人,搞了一个合伙企业。

这里边,麦卡洛克有企业实操经验,在合伙企业中起领导作用,拉斯普是发起人,对矿石了解,经常带着石头到附近的一个小咖啡馆去化验,算是技术负责,其它几个跟在后边跑。

很快,小团队在拉斯普竖井外边一堆被丢弃的碳酸铅矿石中找到了一块氯化银,氯化银在阳光照射下发出耀眼的光芒。经过化验,表明每吨矿石中含有600盎司的银,换算过来,就是每吨矿石中含银17.01公斤。

淘金时代,大家都很疯狂,所以探矿活动进展很快。在地下40米深处开挖的一条平巷中,发现了7米多宽的一个银矿脉,真正的财富就在眼前。

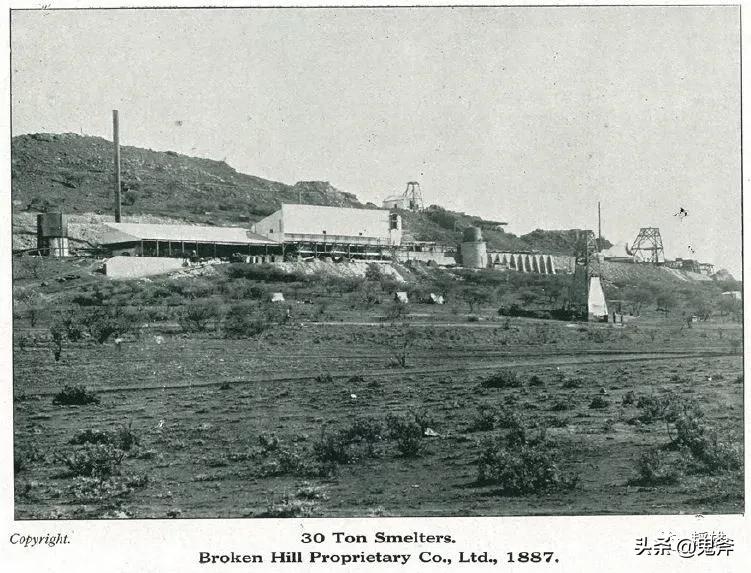

为了开发这个大的矿体,合伙企业决定成立一个新公司,名字叫Broken Hill Proprietary Co.Ltd,也就是布罗肯希尔私人有限公司。这个名字比较有逼格,翠花瞬间变成艾米丽。虽说有点冗赘,不过一直叫了113年(为了方便,咱们还是简称必和吧)。招股书将原来的股份折算成14000股,每股计为19英镑的实收资本,以9英镑的价格对公众发售2000股。由此,共筹得18000英镑,3000英镑用于偿还合伙人债务,15000英镑用于矿山开发。

1886年,必和公司进口了两台新式的30吨“内华达”熔炉,每天可在矿井口处理100吨矿石。公司用赚取的利润又投资了新的冶炼厂,上市筹得的15000英镑费用压根没动。

1887年的必和公司矿场

到1888年年初,墨尔本交易所开市时,投资者们已经将必和的股票推高到409英镑的价格。这样算下来,必和市值已经达654.4万英镑,约合2800万两白银。这一年,咱们大清开始建立北洋水师的时候,大概每年拨款白银400万量,到1894年舰队玩儿完,总拨款大概也就是白银2800万量。对比一下,大清帝国的海军军费和一个殖民地的初创公司市值相当,真是令人唏嘘。

客观讲,必和的股票并非虚高,是有业绩支撑的。截至到1888年,必和生产的白银已经占全世界白银产量的1/3,价值估计达650万英镑。

这里边,顺便提一下合伙企业的几个发起人。每个人股份平分,都有1/7,这相当于必和上市后的2000股。

1. 农场见习工人 查理 ,新澳大利亚人,20岁的小年轻,合伙公司中1/7的股权一直保留着。

2. 牧羊人厄克特,苏格兰人,必和上市前早就把1/7股权全部卖给木匠萨姆.霍金斯,不过,木匠也没留到必和上市;

3.农场经理 麦卡洛克 ,苏格兰人,必和上市前,接受了乔治.林德1/14的股份,必和上市时拥有3/14股权;

4. 农场会计林德,把自己持有1/7股份一分为二分别转让给了麦卡洛克和拉斯普,自己去墨尔本一家银行当白领去了;

5.探险领头者 拉斯普 ,德国人,后来额外购买林德的1/14股份,共持有3/14股份;

6. 探险小伙伴普尔,先是拿出1/14换了6头阉牛,后又以4500英镑卖掉剩下的1/14的股份,彻底清零了;

7. 探险小伙伴詹姆斯,以110英镑的价格卖了1/14的股份,又以1800英镑的价格卖了1/28的股份,最后剩1/28,后来从政去了。

七个原始发起人,不同的出身、不同的视野、不同的选择,也成就了完全不同的财富和人生。

1886年,身价飙升的拉斯普衣锦还乡,轮船还没有到汉堡,股票就值20万英镑了,等他回来之后不久,就超过了200万英镑。作为来自澳大利亚的成功企业家,拉斯普已经开始与德国陆军元帅理查德.冯.艾森斯坦男爵推杯换盏,称兄道弟了。

麦克洛克后来回到了英国,住在了伦敦南肯辛顿女王门184号的豪宅中,并担任必和公司驻英国首都的代表。

小伙儿查理最年轻,资历浅,但锚定了两位大哥,一直手里握着2000股必和的股票,人生从此改变。后来,整个澳大利亚的第一辆劳斯莱斯——1907年的“银色幽灵”就是查理买的。

1920年代的必和矿场

拉斯普、麦卡洛克、查理是三个不同的典型,对现在我们做投资、创业都很有教益。拉斯普代表那种有技术、有项目的发起人,像拼多多的黄峥、饿了吗的张旭豪,麦卡洛克属于懂管理、有资源那种投资人,像拼多多背后的段永平,阿里背后的孙正义,查理则属于那种锚定大佬,沉得住气的,像跟着马云发财的十八罗汉。没有核心技术,又没资源,还不能沉住气锚定大佬、埋头前行的人,则比较难成大事。

必和的新老股东们都发了财,矿工们则没那么幸运。必和的老板就像*制专**暴君一样,而且认为在矿业这个行当没有必要掩饰自己,可以肆无忌惮。他们甚至从矿工的第一笔工资里每人扣4先令,才让矿工们使用铁锹。这个相当于你现在去一家公司上班,上班第一天,老板说让你自己掏腰包先买个办公的笔记本电脑,这也太TN不是个东西了。

矿场上,水经常短缺。因此,矿工们不愿意把水浪费在冲洗身体或餐具上,然而冲洗是防止铅中毒的必要措施。有的人由于腹痛难忍而在地上打滚,有的人食欲丧失、早衰、阳痿、全身无力、肌肉震颤。

联合矿工协会从英国请来了工会运动强人汤姆.曼(Thomas.Mann),也没让必和屈服,搞得灰头土脸,最后回到英国去创建英国*产党共**了。

英国工会运动强人汤姆.曼(Thomas.Mann)

随着必和业务的拓展以及经营的专业化,特别是在1906-1907年间拉斯普和麦卡洛克相继死后,必和的顶层管理形成一个三驾马车的结构。

总经理德尔普拉,是个荷兰人,老爹是荷兰国防大臣。他本人多才多艺,精通英、法、德、意、西几种语言,擅长物理和数学,平时喜欢与老爹写信探讨微积分(你服不服?)。之所以引起必和的注意,是因为他在美国科学期刊上发表的文章——《从宽矿脉或矿体中提取矿物》的论文。所以,才被招揽到必和,从副总经理,到总经理,再到董事长,顾问,一直到1937年80岁高龄去世。

德尔普拉发明了浮选法工艺,这在矿物加工领域是非常有革命性的进步。这种浮选工艺,经改进得到大力推广应用。到1911年,必和公司已经生产了50万吨珍贵的锌精矿。

技术总是有一个推广和扩散过程。同在“断背山”的其它矿业公司也纷纷学习浮选法,从新技术中受益。其中,有一个公司叫锌矿公司(Zinc Corporation),这家公司建立于1905年,创建者是一批澳大利亚矿业企业家和一位美国工程师。大规模利用浮选工艺,为锌矿公司打下了事业的基础,并逐渐发展为仅次于必和必拓的世界第二大矿业公司,也就是力拓。那位美国工程师,这次创业之前是在中国的开滦煤矿打工,中文名叫胡华,后来回美国从政了,也就是赫伯特·克拉克·胡佛总统。

德尔普拉的另一个大的战略是提出了必和发展钢铁业务的战略,彼时,澳大利亚钢铁的需求量已经达到了每年100万吨。同期,1896-1948年间,整个中国累计钢产量只有760万吨,最高的一年在1943年,为92.3万吨,这是日本人侵略中国的高潮,也是日本在东北生产钢铁的高潮。

德尔普拉从美国费城请来了钢铁专家戴维.贝克,搞了一个必和自己的钢厂——Newcastle钢铁,钢厂于1915年投产。这个钢厂的口号是“为了国王和国家”。

必和公司的Newcastle钢厂

对比必和公司蒸蒸日上的事业,股东们飙升的财富和矿工凄惨的命运,说必和是殖民鹰犬还是比较贴切的。

约翰.达令本是一名雄心勃勃的粮食商人,已经逐渐成为必和的大股东和董事长。达令家族控制必和有很长一段时间,他的儿子小达令,我们在之后再讲。

约翰.刘易斯是必和的股东,同时也是新南威尔士州的立法会议员。当时,必和要吞并明登山矿业公司的“铁君主”和“铁峰”两座矿山,双方产生纠纷,闹到了州议会。州立法会成立了一个调查委员会,调查此事,而这个委员会主席,就是约翰.刘易斯。调查结果你肯定猜得着:确实必和公司清白无辜,拥有对铁矿租地的所有权。这里边再提一下,约翰.刘易斯的老爸叫詹姆斯.刘易斯,是当年拉斯普一起探险的小伙伴,儿子小刘易斯,后来成为了必和的主角,我们之后再讲。

这一时期,必和的主要产品是银、铅和钢铁。必和作为一个公司,已经已经形成了自己独特的基因,那就是技术,资本、政治紧密的结合。

澳洲巨人

从1901年澳大利亚联邦成立,到1931年英国议会通过《威斯敏斯特法案》赋予澳大利亚独立的内政外交自主权。这期间,是澳大利亚独立的过程,也是必和公司转变的过程。

当年淘金者的“澳二代”,开始逐渐接管必和。

这段时间,必和的最大家族股东是达令家族,持有68000股,刘易斯家族次之,持有20205股。

老达令的儿子——哈罗德.达令,我们叫他小达令。老刘易斯的儿子——埃辛顿.刘易斯,我们叫他小刘易斯。后来形成的局面是:小达令任董事长,小刘易斯任总经理,二人配合特别默契。

必和的三架马车结构,还差一个。1926年,小刘易斯正式擢升必和董事总经理之后,立刻聘请詹姆斯.孟席斯为公司专职的游说人员。孟席斯的主业是州议员,后来曾分别于1939-1942,1949-1966年间出任澳大利亚政府总理。所以,民间有一个说法:只要有必和,就永远会有孟席斯。

1929年,经济大萧条席卷了整个欧美资本主义世界。必和所处的优越位置可以使危机转而对自己有利。刘易斯在公司的年报中写道:这个苦难时期,尽管非常不受欢迎,也令人不快,却是十分必要的,它让我们可以站在一个适当的经济基础上(放到90年后的今天,有何感想?)。

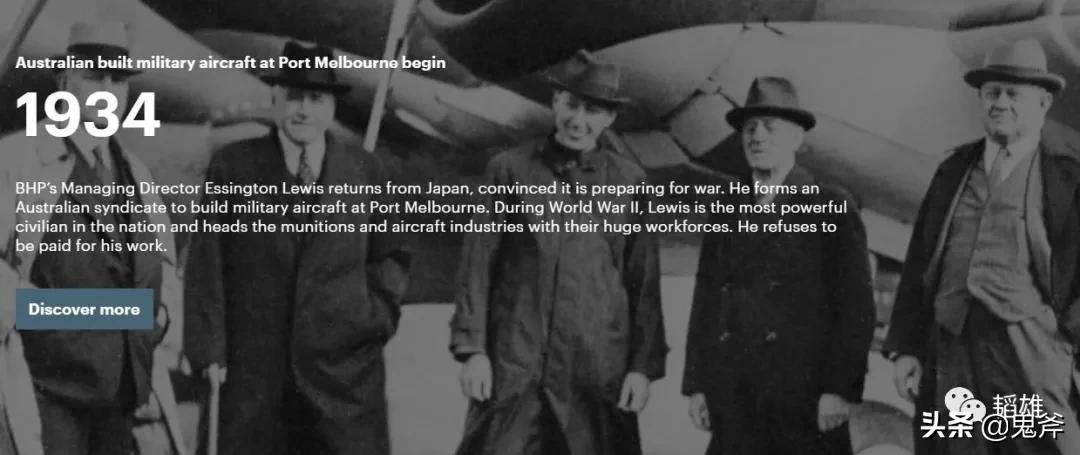

1934年,访问日本归来的埃辛顿.刘易斯

1934年,访问日本回来的刘易斯写信给小达令,写道:日本可以说是个大*药火**库,日本人则是一群疯子,总有一天这两者碰到一起,就会发生爆炸。

刘易斯是第一个切身看到日本军事扩张野心的澳大利亚人。一离开日本,他就开始草拟反击侵略的计划,并着手囤积原材料,计划生产*药弹**、舰艇、飞机等。1938年,时任联邦工业部长的必和话事人孟席斯,任命刘易斯为“国防部商业顾问”,后转军需总监。

刘易斯的军需局拥有213个*火军**工厂,雇佣15万名男女工人,控制着所有军械、*药炸**、*药弹**、轻*器武**、飞机、车辆以及制造这些军需品的机器设备的生产。

刘易斯在政府任职,从不领政府薪水,但必和的生意却没耽误。

1935年,必和收购了位于澳大利亚仅有的另外一家钢厂——澳大利亚钢铁有限公司,建成了一个包含整个澳大利亚联邦的钢铁托拉斯。

在加紧备战的过程中,刘易斯还是批准必和向德国和日本出售铁矿和生铁。理由是:他是在为将来反抗军事侵略的堡垒——澳大利亚钢铁工业积累资金。这一做法饱受争议,直到日本已经对中国开战之后,工人们开始*工罢**,拒绝装载发往日本的生铁和矿石,孟席斯还出来和稀泥,迫使工会让步。

1942年,柯廷总理提名刘易斯为爵士,这一荣誉一般是英联邦自治领的总理才能获得的。

战后,刘易斯干了两年董事长就逐渐退居幕后了。真正能够接过大旗,把必和定格为“澳洲巨人”的是麦克伦南。

在全面接管必和之前,麦克伦南主要负责钢铁业务。他主导对肯布拉港钢厂进行扩建,增加热轧厂和镀锡板生产设施。这个新厂在1955年投产,使必和的钢材加工能力增加了将近100万吨,而且是向屋顶建造、家用电器和汽车工业提供的高端板材。这在当时是很先进的。

从这一时期,麦克伦南积极参与政府事务,形成了必和与政府之间的又一条纽带。奇夫利总理提名他进入移民计划理事会。到1950年末,必和公司的员工中有30%是“新澳大利亚人”。此后17年里,麦克伦南一直是澳大利亚移民计划理事会的主导人物。

在孟席斯把主要精力放在政治上后,同是自由*党**-乡村*党**领导人的约翰. 麦克尤恩成了必和在政府的话事人,这位老兄后来出任副总理,直到1971年退休都一直是必和的坚定支持者。

当然,对于必和,也有一些眼中钉、肉中刺。康纳就是这样的人,关键是这哥们深得时任总理惠特拉姆的青睐,甚至还一度被委任为代总理。康纳主张支持澳大利亚开发自己的资源,必和公司则觉得康纳是这就是要将资源国有化,绝对是断人财路,二者势不两立。康纳后来很快就因一场商业丑闻,仕途灰飞湮灭。

必和在政府很快找到了新的话事人,保罗.约翰.基廷。基廷当时是反对*党**矿业能源政策发言人,后于1991-1996年出任总理。

随着必和公司钢产量年年增加,麦克伦南越来越意识到寻找新原料来源,特别是铁矿的迫切性。

新一轮的地质勘探正式开始了,必和招聘了58名地质学家,让他们在整个澳洲大陆寻找最具经济性的铁矿石资源。不过,当时必和对矿山比较挑剔,只考虑海边,不考虑内陆,说是运费贵。现在来看,很多公司大了都有这个毛病,就是矫情,准求安逸。

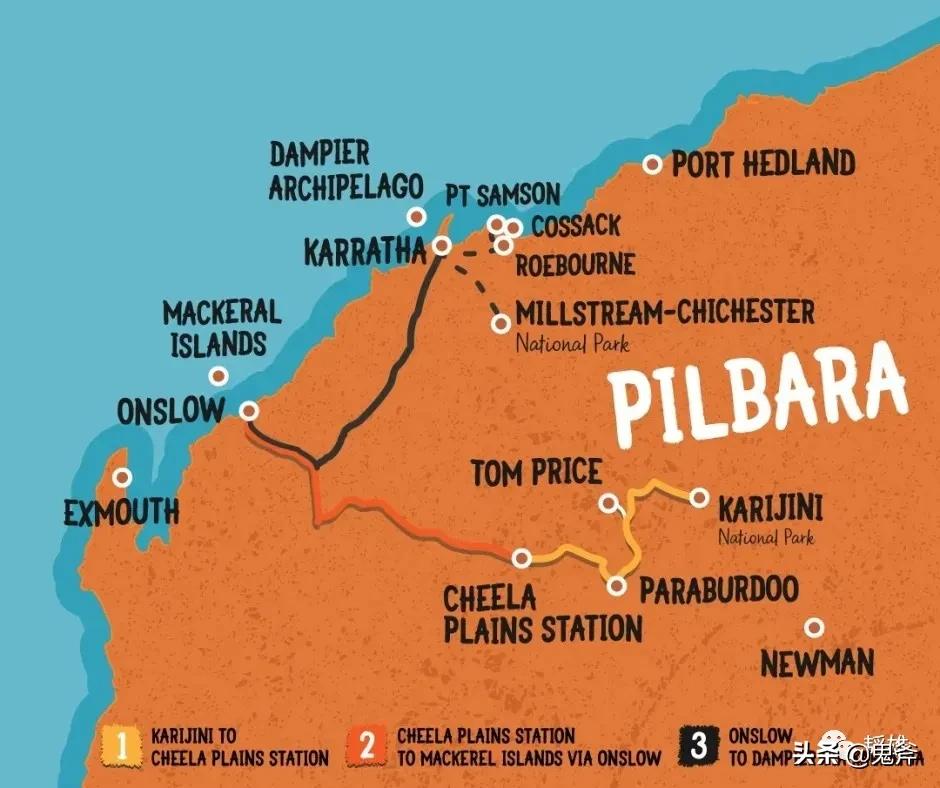

西澳大利亚的皮尔巴拉地区

必和的58名地质学家一无所获,外边却有人在距离纽曼山5公里,海岸大约400公里的东皮尔巴拉地区发现了一个规模巨大的铁矿高地,取名为“鲸脊山”。

开发矿山是一个投资风险很大的事情,对必和是如此,对外边的小型公司更是如此。

几家公司经过可怕的谈判,结果是必和获得了30%权益并管理矿山,CSR公司得到30%权益,美国AMAX矿业公司获得25%,日本三井——伊藤忠公司获得了10%,伦敦选择信托公司获得了5%。

美国人担心越演越烈的越南战争会使海上航线关闭,从而切断从澳大利亚到日本市场的供应链。所以,美国人把10%的权益卖给了三井—伊藤忠,5%卖给了英国选择信托。这是一次严重的判断失误。后来,必和公司买下了整个项目85%的股份。

皮尔巴拉地区的铁矿石矿场

1968年,必和开始开发皮尔巴拉地区的“鲸脊山”铁矿石项目。在整个纽曼山地区,必和公司拥有3000亿吨铁矿石储量,足够其开发50年之久。

另外,麦克伦南的一个重大决策是主导了必和进军石油战略,并与美国埃索公司合作开发了巴斯海峡的石油。由于石油非本文探讨重点,故只是提一下,不作展开讲了。

1979年时,麦克伦南曾这样写道:必和公司历史上有三件大事,第一件是布罗肯希尔矿山的发现,第二个是决定进入钢铁行业,第三个就是决定进入石油行业。进入石油天然气行业对公司产生了重要的影响,这使它有可能在其他各方面发展,也使它得以保持澳大利亚最大公司的地位。

可见,麦克伦南对自己扩大钢铁行业和进入石油行业得意洋洋,却并未意识到自己拿下纽曼山的铁矿石才是为必和种下了一个摇钱树。

这一时期,必和的主要产品为钢铁、石油、有色矿产和铁矿石。它仍延续着技术、资本、政治紧密结合的基因,以“澳洲巨人”的身份,成为了澳大利亚的国家符号。

资本宠儿

1980年代,世界正在悄悄地发生着变化,中美建交、戈尔巴乔夫入住克里姆林宫、东欧的变化、苏联垮台,一步进一步。

政治变革之下,是一轮全新的经济全球化正在酝酿。

1983年,澳大利亚的工*党**政府实行了澳元浮动汇率,让市场的力量决定澳元的真正价值。

此时的必和公司已经开始逐步地拓展海外钢铁和石油市场。当时,必和40%的销售收入是美元,而85%的成本是以价格较低的澳元支付的。这种差异使得每一美分的汇率变化,就都会给必和的利润带来1300万美元的变化。这对资本的吸引力是很大的。

1983年,必和的市值已有30亿澳元,股东人数已达18万,是员工人数的三倍。它拥有大量资产,但股价却不咋地。对股市上的掠食者来说,这简直是量身定做的攻击目标。

当时,必和有两个大股东,分别叫霍姆斯.阿考特和约翰.埃利奥特,两人股份差不多,大概都是20%的样子,加在一起总共40%。两人在澳大利亚股市上针锋相对,都想吃掉对方,取得对必和的控制。有一次,阿考特干脆直白地对埃利奥特说:让我得到必和的控制权,送你去当总理。可见,必和的控制权比澳大利亚的国家管理权更有吸引力。

从1983年斗争到1986年,最后双方在摩根士丹利和麦格理银行的调停下,才各自罢刀休兵。只是时任必和董事长布莱恩.洛顿已经被折腾得够呛,灰色的头发全变白了。最大的战果是,必和的市值已经推高到近100亿澳元的样子。

洛顿是个头脑清醒的家伙,不管是大股东们的神仙打架,还是整个外部世界的“狂飙突进”,他都静悄悄地追求自己的目标,即把必和转变成一个能够从海外投资中获取巨额利润的跨国公司。

在世界范围内,必和也开始收购了几个盈利很高的煤和铜的项目。最大的项目要数接手通用电气剥离的犹他国际公司。当时,杰克.韦尔奇正在对通用电气进行大手术,他的思想是“要么搞好,要么就卖掉,或者关掉”(这一思想,后来对必和的业务战略变革影响很大)。犹他国际的矿业资产分布美国、南非、秘鲁、智利以及澳大利亚,这对必和的国际化是一个重大的里程碑。

截止到1996年,必和的海外资产已经达到了总资产的40%,在全球50多个国家建立了90个独立运营的部门及项目,涉及原油、石油制品、钢铁和矿产等领域。

1995年时,必和的利润高达12.16亿澳元,但到了1997年,利润却出现了灾难性的暴跌。当时的直接原因是,必和收购了马哥马铜业,对此项资产减计了5.5亿澳元。这造成了当年的年报中,必和的年利润下降到4.1亿澳元,降幅达61%。

随之而来的98年亚洲金融风暴,则造成必和的年度运营利润一再暴跌,直接亏损达到14.74亿澳元。股票市场一片恐慌,这是必和逾百年历史上的第二次亏损。必和的股价也跌至新低,大概是一年前的一半,略高于10澳元。

危机之下,面向未来,国际矿业界的有识之士普遍认为,在必和、必拓、英美、力拓、淡水河谷等几家公司,将进行并购或者收购,以形成两三个在资产、货币和矿产品方面实现多元化的大型公司,统治全球矿业市场。

对于必和,经历了80-90年代的大量并购,公司越来越大,内部的结构却越来越乱,问题重重。股东们普遍认为,必和需要改革,最直接的措施是需要一个全新的首席执行官。

必和内部,向来都是自己人提携自己人。比如,从小达令,到德尔普拉,再到小刘易斯,从麦克伦南传到詹姆斯.麦克尼尔,然后传到布兰恩.洛顿,再传到杰里.埃利斯。

然而,这次却大不相同。为了找到最合适的人选,必和雇佣了一家国际猎头公司——海德思哲国际咨询公司。如果早几年,这一举动简直不可想象的。这背后,是全球化的加剧,最直接的是国际资本对必和的渗入。

合并之前的必和和必拓标志

海德思哲给必和列出了两个的候选人。一个是布莱恩.吉尔伯森,时任必拓的董事长兼首席执行官,后者是叫保罗.M.安德森,时任美国杜克能源公司总裁。

吉尔伯森说,如果能实现必拓和必和的合并,那么就可以加入。如果不行,那就算了。必和内部一团糟,澳大利亚股东们没有答应吉尔伯森的要求。

安德森被任命为必和总裁,并开始推行变革,必和的等级制度彻底垮台。

安德森召集高层管理人员,与每个人都进行一个小时或更长时间的单独谈话。他对新想法的接受程度令人惊讶,甚至让员工对自己直呼其名。

那时,必和有很多部门享有相当程度的财务独立权,这就形成了一个又一个的小山头,各自为政。安德森实施集中制度,进行严格的分析和预算控制。就连叫113年的公司——布罗肯希尔私人有限公司,也被简化为BHP,就是必和有限公司。

安德森按部就班地推行着自己的改革,而必拓总裁吉尔伯森的骚扰电话却一个接着一个。吉尔伯森是个执着的人,一根筋那种。

1998年11月,安德森到必和开始工作。没几天,吉尔伯森的电话就打到了人家家里。这哥们倒是开门见山,说:我是必拓的负责人,咱俩商量一下,把必和和必拓合并了呗。当时,安德森初来乍到,回答自然是和董事会的态度一样,说要先处理公司内部的事情。反正,后来每过半年,吉尔伯森就打个电话,或者约着见个面,同样的台词:咱俩商量一下,把必和和必拓合并了呗。这哥们从来就不会觉得自己有不合理的时候,还有就是永远不会把别人的决绝当做对自己的回答。

安德森是一个不轻易显山漏水的人,一边安排着自己的亲信美国人奇谱.古德伊尔接管必和首席财务官,对必和的资产和人员,进行了杰克.韦尔奇式的改革。那就是,要么搞好,要么就卖掉,或者关掉。

两年之内,安德森和古德伊尔大刀阔斧,共裁掉2000人,并通过30笔交易变卖了69亿澳元的资产,这大大降低了必和的股本负债率。

这期间,一个最大的突破要算是剥离了钢铁业务。必和剥离了长材业务,并关闭了纽卡斯尔的钢铁业务,这部分业务现在已经成为博思格钢铁公司。二者唯一的关系就是,博思格每年从必和购买大部分的煤和60%的铁矿石。

必和的最新战略定位是资源公司,原材料才是必和的灵魂。

另一件大事是,安德森在自己妻子的帮助下建立针对美国的投资者关系计划,这使美国投资者对必和的持股比例大大攀升。这事其实属于先有鸡,还是先有蛋的问题,安德森能拿下必和首席执行官的位置,有美国资本的力量,同时又促进了美国资本持股必和。

万事俱备,真正的合并谈判开始。

2000年,以安德森为首的必和管理团队和以吉尔伯森为首的必拓管理团队开始正式接触,探讨合并必和必拓的计划。

说到这里,咱们还是简单提一下必拓。必拓的英文名是Billiton,是在马来西亚的一个小岛,叫勿里洞岛。必拓建于1860年,是荷兰人在勿里洞岛建立的一家大型露天锡矿,它们使用来自中国的劳工进行劳动。所以,必拓也是一只殖民鹰犬,它的历史充满着南洋华工的血泪。

98年亚洲金融危机时候,必拓的情况也好不到哪去。形势恶化前,必拓的股价大概是2.49英镑。南非投资者开始变卖必拓的股票,以获得硬通货,之后,在日本和东南亚发生经济危机后,金属价格一落千丈。最糟糕的时候,必拓的股价竟然跌倒了1英镑一下,眼看就要跌倒了90便士。而实际上,当时必拓在银行里的现金就合每股80便士。

所以,当时必拓的首席执行官满脑子想的就是找一个矿业巨头做标的,与之合并。吉尔伯森明白,矿产行业遵循“赢者通吃”的经商之道。

当时的情况是:淡水河谷是巴西的民族工业带头人,你没法兼并;力拓,则牢牢占据着第一把交椅;英美矿业,在某种程度上,与它合并就像回到从前;必和,虽然正面临一系列问题,但在铁矿石、焦煤和铜矿,都是非常优质的资产。

正是基于这个分析,吉尔伯森死皮烂脸、百折不挠地和必和勾搭。

2001年3月19日,安德森向公众宣布了必和与必拓将合并成一家在两地上市的公司。不过,就在2000年12月份的半年报中,必和已经摆脱了澳大利亚历史上最大的公司亏损记录,并实现了创记录的14.3亿澳元的利润。这确保了必和的股东在两家公司合并中的权益,让安德森在整个合并谈判中占据主动。

合并之后的必和必拓中,必和股东权益占比58%,必拓股东权益占比42%。2004年,必和必拓总部在美国纳斯达克上市,当年市值约1363.5亿澳元。新的董事会架构中,安德森任董事长兼首席执行官,吉尔伯森任副首席执行官。

必和必拓成了全球最大的矿产公司,更是逐渐演变为一家国际资本控制的公司。按照2018年12月31日的股东数据看,汇丰持股25.09%,摩根大通持股13.89%,贝莱德资本持股8.10%,花旗银行持股5.47%,这四家加在一起共占比52.55%。

2018年底时必和必拓的大股东统计

这一时期,必和的主要产品为铁矿石、煤、石油、铜(2014年,必和必拓将有色矿产独立出来,成立了South32单独运营)。它一如既往地保持着技术、资本、政治紧密结合的基因,并已经从“澳洲巨人”转化为一个国际资本控制的矿产巨鳄。

它挤兑着这个世界,抓住了一场收割全球化繁荣,主要是中国钢铁行业繁荣的大好时机。

收割繁荣

从全球钢铁业的大势看,1960-1970年代是二战后的钢铁繁荣期,这一段的发展主要在欧美。但当时的铁矿石国际贸易并未发展起来,主要的钢厂都还是建在矿山附近,就像德国的鲁尔工业区、美国的匹斯堡以及中国的鞍钢等等。

前边讲过,必和在皮尔巴拉地区的铁矿石开发始于1968年。那时候,日本经济发展的很迅猛。我们知道,日本地少,资源乏。所以,当时国际贸易中的铁矿石,主要买家是日本。日本的三井——伊藤忠公司,是日本对海外矿产资源投资的最大一家财团。

截至到1980年,全球铁矿石贸易量为3.9亿吨,其中澳大利亚约为8006万吨,占1/5。这里边,有70%是出口到日本的,剩下的一小部分出口到中国、韩国、美国等地。

咱们国家进口澳大利亚铁矿石是从1979年开始的,截至1982年累积共进口2715万吨,占铁矿石进口总量的93%。我不是在《中国钢铁业的渡江战役》中,提到了宝钢一期于1981年投产,二期于1983年投产吗,这些铁矿石其实就是当时宝钢的进口量。粗算一下,当时咱们的铁矿石进口量差不多就是日本的1/10。

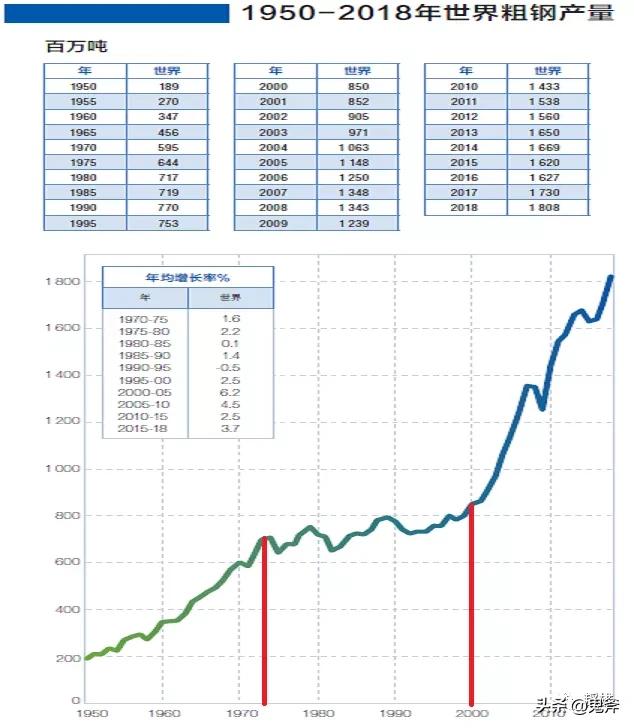

1950-2018年,世界钢铁产量统计

全球钢铁行业的第二波大繁荣,是2000年以后,其实就是中国钢铁行业的爆发带动起来的。

2001年底,必和必拓在中国最大的联络办公室在上海落户,克林顿.丹斯从北京调往上海,负责上海的业务。我们知道,必和必拓要搭上中国钢铁发展的样板——宝钢飞速发展的列车。

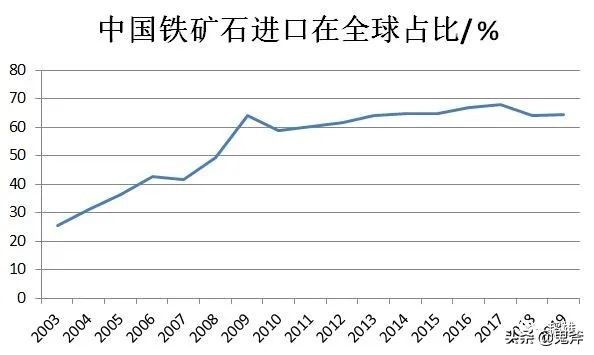

2003年,中国进口铁矿石1.482亿吨,比日本多1600万吨,成为世界最大的铁矿石进口国家。

2003-2019年间,中国进口铁矿石统计

所谓的“铁矿石话语权”从这时候被提出,中国的铁矿石谈判也是从2004年开始。头几年,也就是2004-2008年,这个谈判是由宝钢牵头,越谈越伤心。2003年时,铁矿石还是32.79美元/吨,到2008年就超过了141.32美元/吨,累计上涨了337.5%。

所以,后来到2009年,咱们的谈判代表换成了中钢协,被认为是谈判强硬派的中钢协秘书长单尚华说,铁矿石价格至少要降40%以上,达到2007年的价格水平。以必和必拓为代表矿产巨头一个大耳瓜子打过来,想得美,没门儿!

中国人对铁矿石价格没发言权的纠结之处,在于我买了全球60-70%的铁矿石,可为啥价格就不能商量商量?

2003-2019年间,中国进口量在世界铁矿石国际贸易中占比

商场之上,最真实的关系是供求关系。矿产巨头们的打法,就是通过合并和并购,赢者通吃,以统治全球矿业市场。

如此,谈判的背景就很清楚,你不买我的你买谁的?所以,从这个角度来讲,也难怪人家理都不理中钢协那位单秘书长的话。

谈判之中,没有谈判桌下的布局和实力占优,所谓的强势就是瞎扯淡,无非就是给国人做个样子看看。

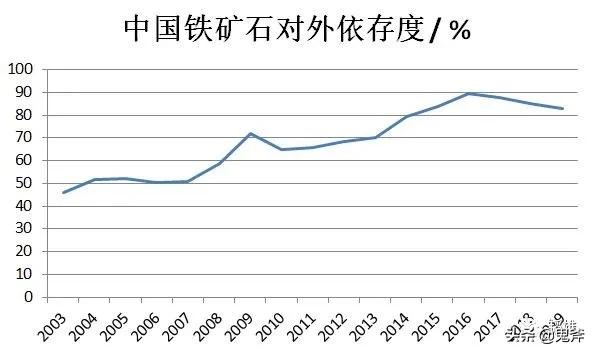

2003-2019年间,中国铁矿石对外依存度占比

那么,现在咱们的铁矿石进口和钢铁生产到底是个什么状况,什么关系呢?

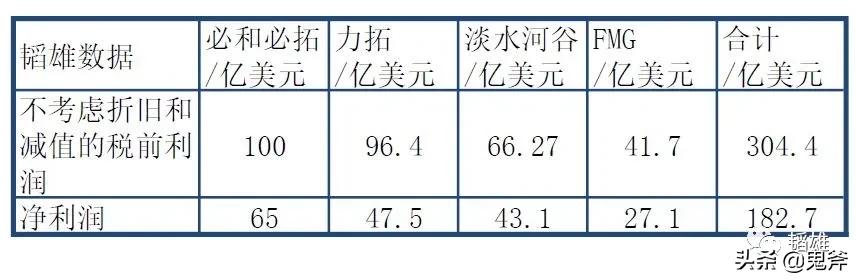

为此,我查阅了必和必拓、淡水河谷、力拓和FMG四家最大的铁矿石巨头2020年半年报或者年报,统计了2020年1月-6月间四家公司的利润,见下表。

2020年上半年,四大铁矿石巨头盈利统计

这样可以估算一下,四家矿业公司不考虑折旧和减值的税前利润为304.4亿美元,约合2080亿元(按1美元兑6.8348元的汇率算),净利润为182.7亿美元,约合1249亿元。

对比一下上半年咱们整个中国规上钢铁行业实现利润总额840.8亿元,确实令人唏嘘。另外,一个客观情况是,从四家公司的报告中,利润总额基本持平或者微降5%以内,而咱们整个钢铁业却在营收微将的情况下,利润下降40.3%。

以必和必拓为首的矿业巨头们收割了我们的钢铁繁荣,更在疫情之下挤兑我们的钢铁业,以确保自己旱涝保收。

再从细微处,分析一下2019年全年的数据。

2019年中,咱们进口的10.7亿吨铁矿石,对应的粗钢产量就是6.634亿吨,国产铁矿石对应粗钢产量约为2.2亿吨,电炉钢产量为1.032亿吨。

美国地质调查局的数据对世界铁矿石产量的统计

这三块加在一起,是9.866亿吨,与官方公布的总钢产量9.96亿吨相差无几,说明这个数据很可靠。这么看,实际上,在2019年,我们的铁矿石对外依赖度已经略低于80%了,约为76%的样子。如果从总的粗钢生产来看,进口铁矿石生产的粗钢占比则为66.5%。

但是,澳大利亚和巴西两国总的铁矿石产能对应的粗钢总量为8.4亿吨,这两个国家自己的钢铁产能大概为0.4吨的样子。也就是说,它们用于出口的铁矿石总产钢量约为8亿吨。咱们进口的铁矿石对应的6.634亿吨的钢产能,大约占澳、巴两国铁矿石出口的80%。

咱们就真的没招儿,就要一直被必和必拓这些矿产巨头挤兑着吗?

过去的十多年里,咱们犯了一些错,也有些进步的。

比如,中信泰富对澳大利亚的中澳SINO铁矿项目,最后以300亿人民币的巨额赔偿收尾。

由魏桥集团牵头组建的联合体,对西非几内亚的西芒杜铁矿投资,在踽踽前行。项目计划2026年生产6000万吨铁矿石,并有计划将年产量提高到1.1亿吨。

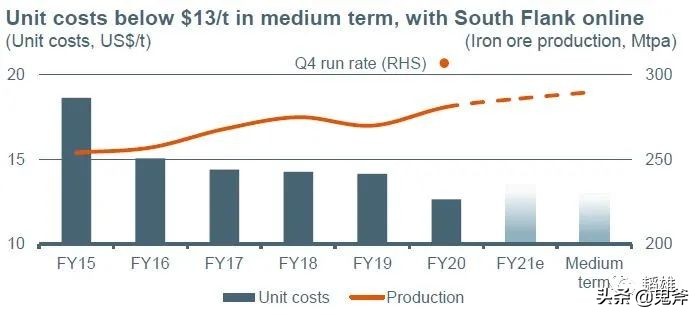

西芒杜铁矿面临的最大问题,可能是价格。毕竟,FMG的铁矿石离岸价成本为40美元/吨,淡水河谷、力拓的成本不到30美元/吨,必和必拓的成本价格更是低至13美元/吨。

必和必拓公司在2020年年报中给出的铁矿石产量预计与成本

另外,一个值得注意的是华菱集团通过VALIN INVESTMENTS (SINGAPORE) PTE LTD 和VALIN RESOURCES INVESTMENTS (SINGAPORE) PTE LTD 两家公司对FMG持股9.89%。所以,进口铁矿石价格上涨之下,华菱钢铁的股票从今年年初上涨不少。但实际上,华菱集团持有的FMG股票和华菱钢铁并无直接关系。股市上,真的有没有关系不重要,关键是大家都认为有关系才重要。

此外,铁矿石贸易的人民币和区块链结算,以及大商所的铁矿石期货对于促进中国铁矿石和进口价格的健康发展都会有一定的益处。

影响铁矿石价格和铁矿石安全的最客观、最核心问题,是咱们的钢铁战略布局问题。这里提两个问题:

1. 中国到底需要多少钢?不要陷入“生产越多,越*动反**”的局面!

2019年,咱们出口钢铁6429.3万吨,货值总额为537.6亿美元,也就是说出口钢铁单位货值为836美元/吨;进口钢材1230.4万吨,货值为141.1亿美元,也就是说进口钢铁单位货值为1147美元/吨。可见,咱们钢铁总产量的7%是出口出去的,整体上仍是出口低端、进口高端的模式。

在《他山之石:欧洲钢铁工业的十年(2010-2020)》一文中,提到从2010年到2019年,中国对欧洲钢铁出口从3155万吨降低到了2408万吨。

为什么?就是因为欧盟一直认为咱们是拿低价钢铁对人家倾销,搞恶性竞争,一次又一次地针对中国钢铁发动反倾销调查。逆全球化下,美国、欧洲以及其它市场必然更深程度地对中国低端钢铁进行反击。

从生产端看,来自俄罗斯、土耳其、印度、巴西的钢材将对中国构成巨大压力。继续走出口低端的模式,对中国钢铁来讲,属于两面受敌。

实际上,尤其在铁矿石价格高企的情况下,出口低端的模式也挣不了几个钱。最后,只是好看了钢铁总产量的面子,留下了污染而已。这一点,个人觉得河钢收购塞钢,敬业钢铁收购英国钢铁是咱们应该走的方向。

另外一个角度,这几年,特朗普挥舞的是关税大棒和政治威权,如果一旦回过神来,拿环保*压打**中国企业,那么扩大产能去生产低端钢材,必然陷入“生产越多,越*动反**”的局面。

2. 中国钢铁业大规模的沿海布局 度 在哪里,会不会越布局越被动?

近十年间,首钢曹妃甸、鞍钢鲅鱼圈、唐钢乐亭、日照钢铁、山钢日照、宝钢连云港、宝钢湛江、防城港的民企钢厂等等,中国钢厂一波又一波地朝海边搬迁。所有这些企业的高炉都是只吃进口铁矿石,必和必拓等四家矿产巨头搞清楚这些布局到底有多少座高炉,每年至少需要多少铁矿石并非难事。

铁矿石博弈中,价格不合适的话,矿产巨头们的铁矿石可以堆一段时间没关系,你的高炉敢停下来吗?

我一直力推中国应该加大对电炉钢的投入,提高废钢回收。一方面,根据钢铁服役寿命周期,咱们将有大量废钢,从循环经济角度,有这个现实需求;另一方面,咱们加大电炉钢,可以降低对进口铁矿石的依赖。2019年,咱们电炉钢产量为1.032亿吨,按照中国冶金规划院李新创院长的提议,到2025年电炉钢比例达到25%。按2019年钢总产量9.96亿吨计算,那就是2.49亿吨。还需要拓展1.458亿吨电炉钢,这相当于2.35亿吨62%品味的进口铁矿石,对于10.7吨铁矿石进口的影响有多大,可想而知。实际上,电炉开关机灵活,可以在平衡铁矿石价格的情况下,提高咱们利用国外铁矿石资源的主动权。

铁矿石价格这玩意,是谈判桌上谈出来的吗?只能靠桌子下面的产业战略布局!

本文相关阅读,可直接点击

1.他山之石:欧洲钢铁工业的十年(2010-2020)

2.中国钢铁业的“渡江战役”

3.德国蒂森克虏伯会走向崩溃吗?

文章总共1.3万多字,花费了不少时间与心血,希望对大家有用,对产业发展有益。也望我的朋友多多支持,鼓励,点赞,再看,转发或者留言交流!