这几天,风靡一时的互联网存款产品在各大互联网平台密集下架,。继蚂蚁集团之后,百度度小满、京东金融、腾讯理财通、中国平安旗下陆金所等平台相继下架互联网存款产品,同时其他平台也迅速做出动作。此事件引发了外界广泛的关注和讨论。。

作为普通的老百姓,我们最关心的是什么呢?真正担心的是自己放在各个平台上存款还能不能取出来?还有放在余额宝里的钱会不会受到影响?在各大平台买的基金、股票等理财产品受不受影响呢?国家会不会继续加大互联网金融乱象的整顿力度呢?

在这里,我们首先要明确一下。什么是互联网存款类产品?

所谓互联网存款产品,指的是银行在互联网平台上推出的存款产品。

互联网存款产品的发行模式简单的来说,就是银行通过第三方互联网金融平台 销售存款产品,产品和服务由银行提供,平台提供存款产品的信息展示和购买接口,对于债权与债务关系,仅为存款人与银行之间。存款人是债权人,银行是债务人。这里边呢,平台方只是充当了吸纳存款“业务员”的角色,也就是“中间人”,当然这个业务员吸纳存款的能力简直是太强了,然后根据吸纳的存款数额提取佣金,一般是存款额度的千分之二至千分之三。

国家限制互联网存款,跟余额宝、基金、股票、之类的没关系。余额宝对接的是蚂蚁金服控股的天弘基金,旗下的余额宝货币基金。因此余额宝是货币基金而不是互联网存款产品。

互联网平台的吸纳存款的能力有多强呢?

下面列举一些中小银行通过互联网平台吸收存款后,存款规模极速飙升。

据第一财经报道,华通银行2018年全年末客户存款规模约为14.36亿元,2019年末,存款规模飙升至70.77亿元;华瑞银行2018年存款8831.3万元,2019年末,个人定期储蓄存款余额升至60.61亿余元。华瑞银行一年存款额度飙升将近69倍!

这个增长速度是不是太吓人了!

所以啊,众多的银行都纷纷搭上互联网平台的快车。我们都知道,对于银行而言,能吸纳存款就是王道

据官方统计, 11家头部平台上展示的的银行,涉及存款在售的银行有50多家,绝大多数为中小银行,甚至很多我们都是我们没有听说过的银行,

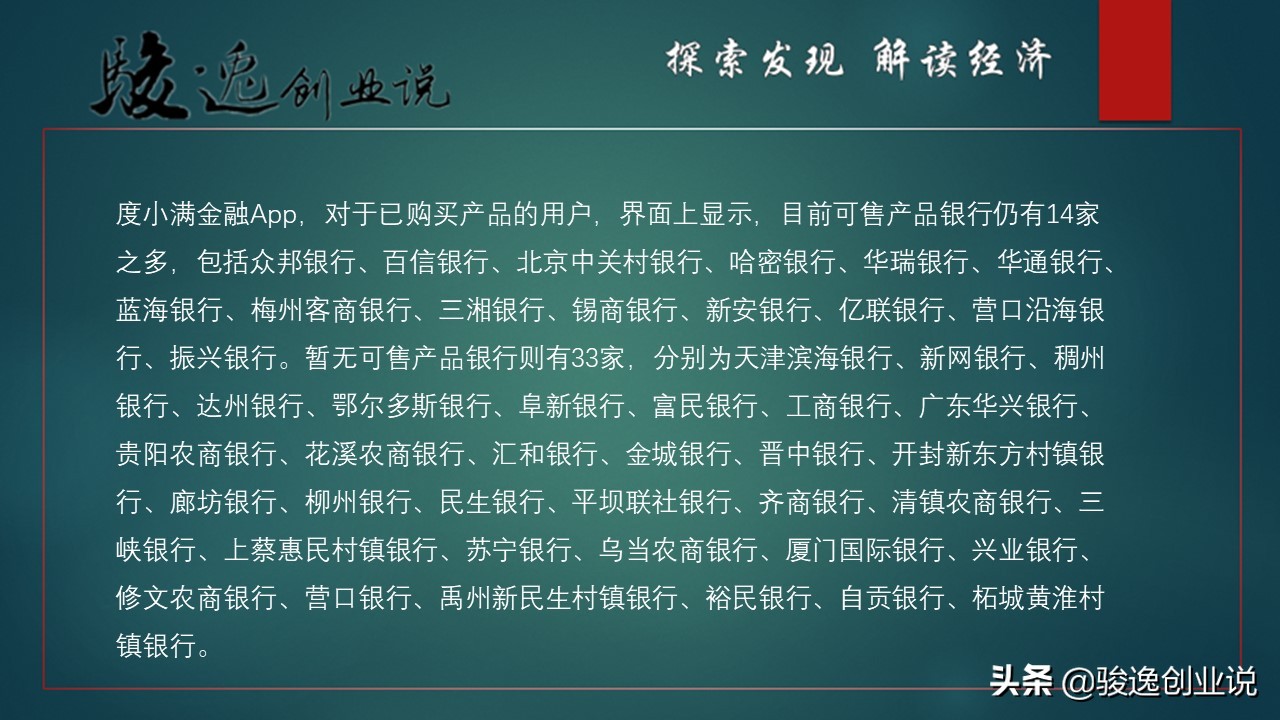

以度小满金融App为例,对于已购买产品的用户可以看到,目前可售产品银行仍有14家之多,暂无可售产品银行则有33家,总共包揽了50多家银行。

在这些银行的名单上我们看到了太多未曾听说过的银行,更是不知道这些银行的到底在哪里?更为惊人的是,更有甚者,在其中我们看到了,像开封新东方村镇银行、禹州新民生村镇银行、柘城黄淮村镇银行等这样的村镇银行。如果在线下,这样的银行你敢把钱存进去吗?

那么,为什么互联网平台都要发展存款业务,而且都是中小银行,而国有大银行却看不见?

首先,从互联网平台的利益来说。

1、 互联网平台通过拥有的庞大流量,能够快速的获得大量的客户,并且能够快速、大量的吸收存款,并且千分之二到千分之三的佣金可是一笔不小的收入啊。前面我们提到的华瑞银行吸纳60.61亿余元的存,以千分之二计算,佣金也高达1200万。何况一个平台中有众多合作的银行,绝对是一笔可观的收入。所以哪个平台不眼馋呢?

2、 互联网平台通过聚集更多的银行存款项目,可以增加平台的客户人数及活跃度。绝对是很有诱惑力的项目。

3、 当然也存在一定的风险,很多的存款用户并不了解银行的具体情况,甚至也不会在乎,只是因为认为是大平台推出产品。也就是,用户只认平台,不认银行。一旦出现问题,用户一定首先找平台方。当然,从内部的合同条款上,平台方早就摘清自己的责任,但是总归是跑不了的。

其次,从银行方面来看

1、 中小银行实力较差,经营网点少,人员数量也相对较少,业务开展区域范围基本上限制在特定的小区域范围内,可开发的具有储蓄实力的客户相对较少,稍微有点实力的客户,也都被大银行给抢了。

2、 中小银行知名度差,信赖感低,和全国性的大银行比拼,实在是没有什么优势,同时其他的资金渠道也相对较少。股东缺乏出资能力或符合要求的潜在股东较少。中小银行的盈利能力又相对较差,通过利润积累实现内源性资本补充比较困难。

从外源融资来看,上市银行和非上市银行资本补充的工具和渠道有较大不同,非上市银行补充资本的渠道相对更加受限。中小银行的资本补充途径,尤其是未上市的中小银行,有很大的限制。所以综合导致中小银行资金比较紧张

3、 至于中小银行的盈利方面,更是存在很多的问题,因为吸纳的存款有限,可以支配的资金较少,大部分中小银行都是通过向小微企业及个人发放*款贷**,面向的客户群体抗风险能力低,资金都相对紧张,违约风险较高,致使银行的利润也不会太乐观。

4、 中小银行如果自己开展小微金融服务,必须依靠大数据和金融科技。在数据来源方面,大行相对中小银行更有优势。小微企业的数据获得成本较高,可能达到整个*款贷**的0.5%-1%,从而提高了*款贷**成本。

综合以上因素,就一个结果,中小银行获取资金困难,然而的大型互联网平台拥有很好地客户基础,基数较大,并且相对于自己获取存款千分之一至千分之二的成本并且可以突破地域限制,网罗全国资金,简直是太划算了。所以两者一拍即合。自18年开始互联网存款如雨后春笋般,疯狂席卷各大互联网平台。

互联网存款对于中小银行也是有很大的弊端,为了吸引客户,银行使出的杀手锏就简单粗暴的高息。

在陆金所和京东金融理财平台上,营口沿海银行推出的存款产品“祥云宝188天期”为例,产品提供方是*疆新**汇和银行,存款期限为188天,满期存款利率年化4.50%、有“+3%”的贴息提示;该银行还有一款产品,期限5年、付息周期180天,年化利率4.42%。

两款产品的存款利率,均远高于央行公布的定期存款半年基准利率1.3%。其他期限的互联网存款产品中,目前 1年期利率最高2.25%,3年期4.125%、5年期4.875%——均接近或达到全国自律定价机制上限。

为什么用户会选择在各大平台上存款呢?

简单总结就是,利率高、门槛低、存取方便、有保障。

我们大部分中国人,尤其是中低等收入的人群,对于基金、股票等理财产品都不是很熟悉,都热衷于选择安全、稳定、有固定的收益的存款类产品。那么当然是哪的利息高就存哪里了。4.5%和1.3%,相差可是不少,10万块钱半年利息就差3200元,着实差不少呢!而基准利率利息只有1300元。

互联网存款门槛低,近半数存款金额仅50元,并且定期产品均支持提前随时支取,资金当天即可到账;购买流程仅几分钟,产品到期,资金自动返还至电子账户,可提现至绑定银行卡中。此外,各平台还会突出“50万元内存款保险保障”的信息。对于太多人就可以足不出户办理了。太方便了。作为普通的老百姓我也认为这很不错。

互联网存款解决了中小银行的吸纳存款的难题,同时提高客户收益,还很方便。这样的产品为啥会被“叫停”呢?

自从鼓励资金脱虚向实、降低融资成本以来,国内市场化利率水平一直稳步下行。监管层之后出台的资管新规、理财新规,也力主打破“保底”“刚兑”,传统市场上的高息揽储产品越发无立足之地。

那么,就该反思了,传统金融市场上的银行存款利率越来越低,同样都是银行存款产品,为什么互联网平台上的中小银行就能给出这么高的利息呢?甚至远远超出了央行的基准利率?

当然我也看到,自从上线互联网存款产品后,部分中小银行的确吸收到了大批存款,并且是加速发展。

这个事,这样听起来是不是感觉有点问题呢?对就是问题,这个有点像资金盘。

我们在互联网平台上看到,各家平台在卖这些产品时,都会突出“有保障”“保兑付”的卖点。甚至还有贴息、赠品之类的,其实这个吸纳存款的成本可是不低呀!

当然对于很多用户来讲,因为存款保险条例,同国家法律规定,个人50万以下的存款本息将全额得到保障,50万以上的,就要看资产盘点情况了。那么只要在50万元之内,储户不需要考虑平台风险,只需看哪家回报高即可。这样一来,储户对银行的黏性很低,一旦发现别家银行利率更高,理论上可随时提款走人。

根据央行数据显示,有些风险抵御能力差、资金面捉襟见肘的银行,互联网存款竟然占总储蓄存款的70%,且绝大多数是异地存款。

这些快速吸来的存款一旦“搬家”或“撤退”,银行流动性自然吃紧,若拿不出钱给储户,那就只能呵呵了?之前的包商银行破产,最终还是坑了央行,坑了纳税人的钱。

另一方面,银行高息吸纳的存款,拿什么付利息呢?只能增加高收益、高风险资产项目。但收益与风险成正比,那么就推高了银行资产端风险,一旦出现失措,就会有更多的银行成为包商银行。

随之我们也看到了,在各大互联网平台伴生的各种高息消费贷。这两年,以平安普惠为代表的,像陆金所所推出的*款贷**,利率加上所谓的手续费、和*款贷**保险金,综合利率远远超过20%以上。从而也加大了市场端的风险。

国家金融与发展实验室副主任曾刚评价中小银行的互联网存款生意:“成本太高,少数客户基础较弱、网点较少、有快速发展冲动的银行才会这么做。”他认为,从长远看,对互联网存款的过度依赖不利于银行发展,势必推高资金成本和资产端偏好高风险,不利于银行稳健经营。

那么推出产品的中小银行是否看到了这些风险?有没有想过停下来呢?

很肯定的说,银行作为专业的金融运营机构,一定是明白这些道理,但是现实竞争中的“揽储压力”,让很多银行铤而走险,寻求“生存”。意识到了风险,想停也停不下来了,不然就没有钱付利息了。

自2016年金融供给侧改革、严监管以来,商业银行负债增速出现下滑。中金公司研报显示,今年10月,银行存款整体出现负增长,总体规模下降4221亿元,是2018年3月以来首次负增长;从存款规模下降幅度看,城商行、农商行的降幅高于大型商业银行。

今年11月,央行金融稳定局局长孙天琦在署名文章中指出,互联网存款产品的以下问题属于监管关注的范畴——

互联网平台模式为客户提供了存款购买接口,实质是存款营销行为(注:严格意义上互联网平台并非法律规定的储蓄机构);地方法人银行突破了地域限制,存款业务已拓展至全国;有意突出存款保险保障的宣传,歪曲了利率溢价机制;互联网平台存款的特有属性,对中小银行流动性管理带来挑战。

12月15日,孙天琦更公开表示,互联网金融平台开展此类金融业务,属“无照驾驶”的非法金融活动,应纳入金融监管范围。

对此,他提出多条建议,包括“明确银行准入资质和标准”“研究出台针对高风险银行吸收存款行为的有关法律法规”“避免金融机构滥用存款保险法定偿付标准、搞资金价格竞争”“严禁平台对存款’集中比价—竞价’”“在风险可控的前提下促进有效竞争和稳健的金融创新”等。

看来,国家监管部门是真的要对互联网存款进行严格监管了,这对大多数的中小银行来说是灾难,断了一条吸纳存款的渠道;也是幸运,及时的帮他们踩下了刹车,避免了更大的风险,及时转型还有机会。

总之,互联网存款被“叫停”,对互联网平台而言,影响并不大,但对一些小银行确实会直接产生一定的影响。

1、需要应对之前高成本吸纳的存款,如何获得收益偿还利息是关键。另外银行短期内无法获得新的存款渠道,如果没有足够的盈利,那么就会有崩盘的危险。

2、相关政策的出台,原有的存款业务资金提前兑现也是很可能,准备充足的自己,防止挤兑是关键。

对于投资者而言,失去了一个投资渠道,但也很好的规避了风险,不是哪一个银行最后都有包商银行的待遇。

对于平台而言,只是少了一个产品项目,客户的粘性不会有太大的变化。

当然,这也给其他方面带来了一大波的利好消息。

一、全国性的大众银行乐了,自己有平台,在互联网上瞬间少了很多竞争对手。

二、互联网存款资金将向其他高收益的理财产品转移,如基金、股票等将受益。

三、具有储值和升值价值的商品如个别地区的楼市,也会有一定的收益。

对于广大民众而言,还是多了解点投资知识,如果自己对投资不是很了解,买点国债和好的基金也是不错的选择。

投资有风险,选择需谨慎。