记者 丰凤鸣

酒水消费降级,酒类流通企业的日子不太好过。

知名酒类电商平台壹玖壹玖酒类平台科技股份有限公司(以下简称“壹玖壹玖”)

2022年财报有些姗姗来迟。

6月28日,壹玖壹玖发布的2022年业绩报告显示,2022年壹玖壹玖实现营收47.13亿元,同比增长2.28%;归属于挂牌公司股东净利润为-364.84万元,该数据去年同期为5132.21万元。紧随上述年报发布的,还有该新三板挂牌企业将于6月30日起停牌的消息。

公开信息显示,壹玖壹玖成立于2010年,主要运营1919酒类电商平台及线下酒水专营店。中国酒业协会发布的《2023中国白酒市场中期研究报告》显示,行业库存积压、价格倒挂、消费下降、预期转弱等迹象普遍。较去年相比,2023年初到5月,48%的经销商、零售商表示库存压力“有所增加”。壹玖壹玖的业绩停盈转亏是否与此有关?从新三板退市又是出于怎样的考虑?就相关问题记者联系采访了壹玖壹玖。相关工作人员表示,“以公司公告信息为准。”

去年亏损,酒类第一电商退场

作为酒业新型销售渠道的典型代表,酒类电商平台曾一度是资本青睐的热门赛道。

2005年,杨陵江创立壹玖壹玖,开始运营1919电商平台及酒水专营店。2014年,壹玖壹玖在新三板挂牌。上市的第二年,壹玖壹玖战略并购购酒网,成为酒类行业第一电商平台。2018年10月,阿里巴巴向壹玖壹玖投资20亿元,持股约29%,成为第二大股东。因这次融资,壹玖壹玖估值大涨到70亿元。

如今,酒类第一电商却在今年2月17日提交了中止挂牌申请。文件表示,根据公司长期战略发展规划及经营发展的需要,为进一步降低运营成本,提高决策效率,经审慎考虑研究,拟申请公司股票在全国中小企业股份转让系统终止挂牌。

上述申请近期获批,今年6月30日起,壹玖壹玖正式中止其股票挂牌。登陆新三板9年后选择黯然退场,这背后或与壹玖壹玖近年来业绩不景气有关。

记者梳理发现,上市之后至2019年期间,壹玖壹玖的营收水平一直呈现稳步上升趋势。数据显示,2015年至2019年度,壹玖壹玖分别实现营收11.9亿元、28.87亿元、33.55亿元、37.87亿元、66.2亿元,期间同比增速分别为95.89%、141.27%、116.24%、12.88%、74.79%。

不过,壹玖壹玖一路上行的业绩曲线在2020年出现了转变。2020年,壹玖壹玖的营收同比下滑39.28%至40.2亿元,出现上市以来的首度缩水。主营业务收入中商品销售收入同比减少39.10%。2021年,壹玖壹玖营收小幅回升14.66%至46.09亿元,但仍低于预期的67亿元。

与此同时,壹玖壹玖一直深陷亏损。2016年至2020年的归母净利润分别为-8657.63万元、-4997.35万元、-6.3亿元、-5.3亿元、-2.77亿元。

据最新发布的2022年年报,2022年壹玖壹玖实现营收47.13亿元,同比增长2.28%;归属于挂牌公司股东净利润为-364.84万元。财报称,去年公司亏损,主要是计提信用减值损失和商誉减值准备所致。

目标今年门店突破5000家

据梳理,除壹玖壹玖外,同赛道里的头部企业还有华致酒行、酒仙网、酒便利等多个酒类垂直电商平台。对比来看,上述平台近两年的业绩表现均难言乐观。

酒类电商集体业绩黯淡,背后还反映出白酒经销商普遍面临的高库存压力。

中国酒业协会发布的《2023中国白酒市场中期研究报告》显示,较去年相比,2023年初到5月,经销商、零售商库存压力“有所减少”的占比为24.00%,“基本不变”的占比为28.00%,“有所增加”的占比为48.00%。库存积压、价格倒挂、消费下降、预期转弱等迹象普遍存在。

记者注意到,今年618年中大促期间,不少酒商为了清库存纷纷开启降价促销。以习酒主打的产品君品习酒为例,其建议零售价为1498元/瓶,习酒京东自营旗舰店的单瓶售价在1000元左右,而在某酒类流通平台上的单瓶售价为945元。

低价策略让壹玖壹玖等酒类流通平台的销售情况出现回暖。数据显示,今年618期间,壹玖壹玖天猫、抖音、快手GMV分别为2.48亿、2.03亿、1.26亿,包揽天猫食品行业第一、酒水类目第一,并获抖音、快手酒水行业双冠王。

为满足公司经营需求,促进业务发展,记者注意到,壹玖壹玖近期还选择通过借贷来补充流动资金。

今年6月,壹玖壹玖以公司本部、一级公司、二级公司分别向各地银行申请授信总额约1.8亿元,用于商品采购和补充经营流动资金;以壹玖壹玖酒类平台科技股份有限公司及其子公司向上海银行成都分行申请授信3亿元,为期一年。

但与此同时,壹玖壹玖门店扩张的速度仍未停止。今年2月份,壹玖壹玖董事长杨陵江在朋友圈公布了他的2023年小目标:2023年,1919各种线下门店力争超5000家。

资金紧张的情况下壹玖壹玖继续扩张门店,原因何在?

据悉,随着壹玖壹玖业务模式由直营模式向平台化转变,该公司开始加快线下渠道门店的铺设速度,试图通过轻资产平台化运营降低成本、做大市场规模。

财报显示,2020至2022年壹玖壹玖的加盟店数量分别为1119家、1361家、2231家,分别占总门店数的58.04%、63.69%、78.17%。其中,2022年壹玖壹玖总新开门店993家,其中新开加盟店989家,占比达到了99.6%。

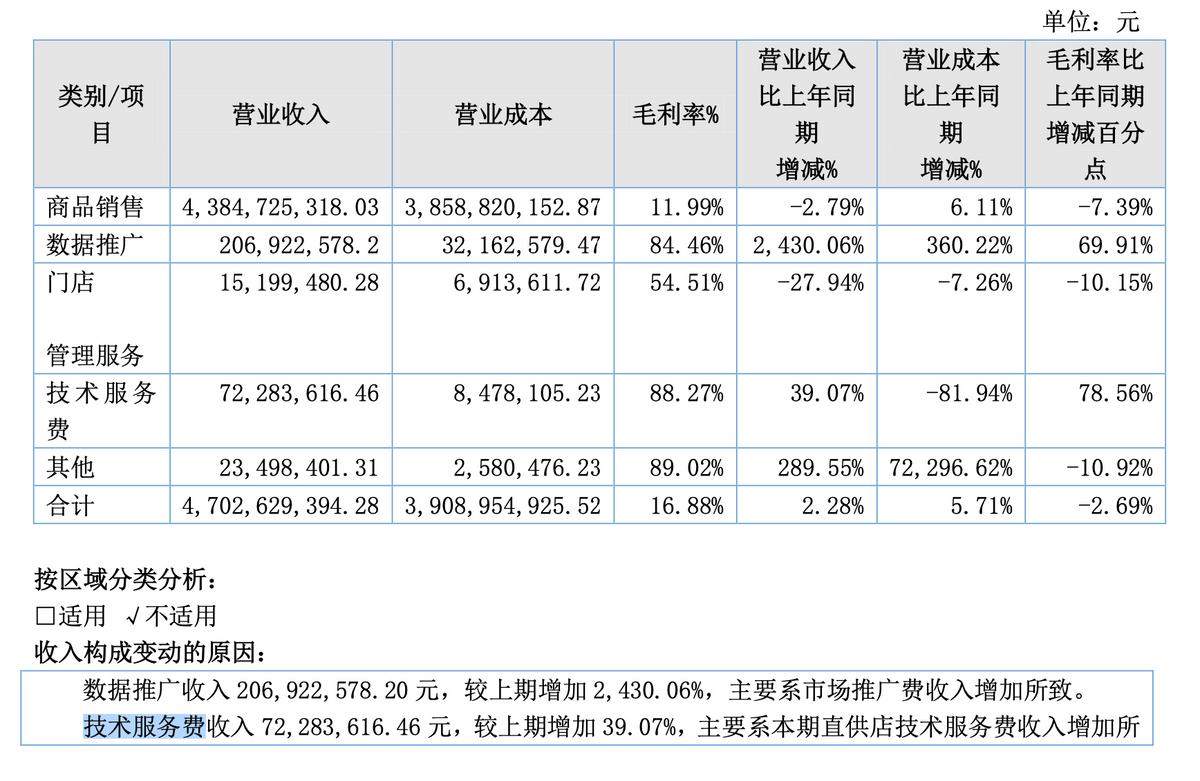

此外,加盟模式还带来了新的营收项目。2022年壹玖壹玖实现技术服务费收入7228万元,同比增长39.07%。财报称,该增长主要系报告期内加盟店技术服务费收入增加所致。

《2023中国白酒市场中期研究报告》认为,促进酒业高质量发展,需关注资本,培育酒类流通市场。一方面支持优质资本在酒类生产以及流通领域的并购、重组、整合等,培育中国的“帝亚吉欧”“保乐力加”;另一方面重点支持资本的力量推动酒类流通环节的创新发展,培育大商、超商,推动流通领域高质量发展。

新行业形势下停牌后的壹玖壹玖将何去何从?轻资产转型之路又能否走通?对此我们将继续关注。