特别提示:截至2022年,发行人主营业务尚未形成收入。2023年1-6月,公司预计归属净利润约-4.29亿元至-3.51亿元,扣非净利润约-4.283亿元至-3.505亿元 。

- 公司业务介绍

智翔金泰,全称“重庆智翔金泰生物制药股份有限公司”,是一家创新驱动型生物制药公司,公司主营业务为抗体药物的研发、生产与销售,在研产品为单克隆抗体和双特异性抗体。公司在源头创新方面建立了基于新型噬菌体呈现系统的单抗药物发现技术平台和双特异性抗体药物发现技术平台两个技术平台。公司在药物开发环节建立了高效的重组抗体药物工艺开发平台。

公司已形成完整的创新药物发现、工艺开发、临床研究和商业化生产的产业链布局,致力于为患者持续提供可信赖、可负担的生物技术药物,满足人民群众未被满足的临床需求。

截至本招股说明书签署日,公司1个产品(1个适应症)已提交新药上市申请,7个产品(11个适应症)已进入临床研究阶段,其中GR151正对中重度斑块状银屑病适应症已提交新药上市申请。GR1501 放射学阳性中轴型脊柱关节炎适应症已完成 III 期临床试验入组、狼疮性肾炎适应症已取得药物临床试验批准通知书。GR1801 疑似狂犬病病毒暴露后的被动免疫适应症已进入 III 期临床试验阶段。GR1802 中重度哮喘、中重度特应性皮炎适应症和慢性鼻窦炎伴鼻息肉适应症以及GR1603 系统性红斑狼疮适应症处于 II 期临床试验阶段,GR1802 慢性自发性*麻疹荨**适应症和 GR1501 狼疮性肾炎适应症已获 II 期伦理批件、等待启动入组;其余 3 个产品(3 个适应症)处于 I 期临床试验阶段。

截至本招股说明书签署日,公司立项开发的产品 12 个,具体情况如下:

公司核心产品研发进度领先且市场空间广阔,其中 GR1501 为国内企业首家提交新药上市申请的抗 IL-17 单克隆抗体,GR1603 为国内企业首家进入 II 期临床试验的抗 IFNAR1 单克隆抗体,GR1801 是国内首家进入临床试验的抗狂犬病病毒 G 蛋白双特异性抗体。

2、公司募集资金用途

若本次股票发行成功,按投资项目的轻重缓急,募集资金(扣除发行费用后)将投资以下项目:

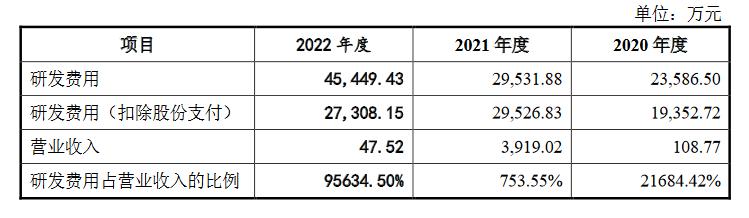

3.公司研发情况

2020年-2022年,公司研发投入情况如下:

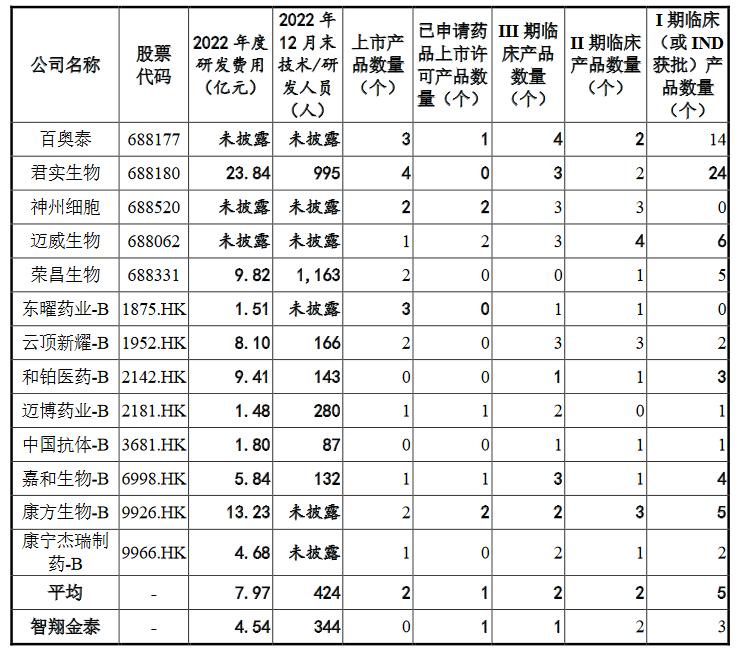

未来,公司将会在研发上进一步加大投入。截至2023年3月31日,与可比公司在上市或主要在研产品情况方面的比较如下:

4、公司主要财务数据和指标

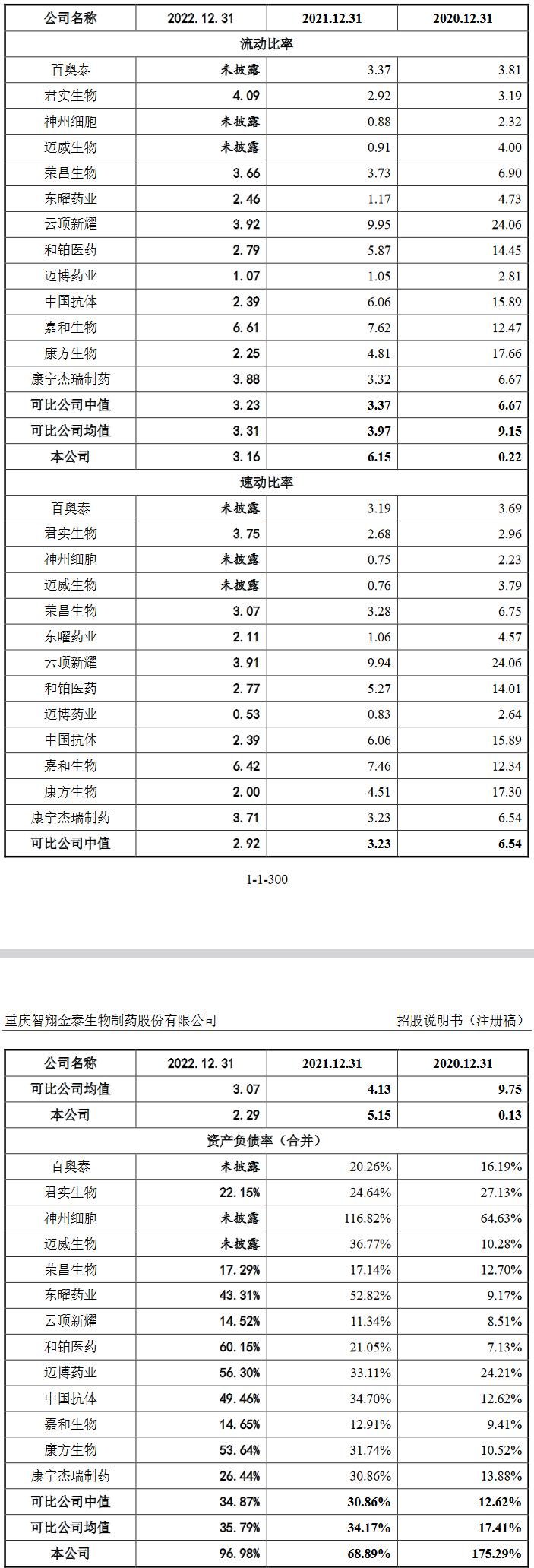

近三年,公司累计亏损近12.71亿元。在偿债能力方面,发行人与可比公司的比较:

2020 年末,公司速动比率、流动比率均低于可比公司中值、均值,资产负债率高于可比公司,原因系公司股权融资占比较低、债权融资占比较高。2021年末,公司完成股权融资后,速动比率、流动比率均已高于同行业可比公司中值和均值,资产负债率也明显下降,偿债能力得到明显提升。2022年末,随着公司持续研发投入,导致公司流动比率、速动比率略有下降,资产负债率上升。

5、发行情况及总结

公司发行价37.88元,发行股份9168万股,主承销商为海通证券。发行后总市值约139亿,可比公司的市值和营业收入分别为,百奥泰107亿和4.551亿,君实生物401.1亿和14.53亿,神州细胞为274亿和10.23亿,迈威生物为81亿和0.2773亿,荣昌生物为322.6亿和7.72亿。一般来说,此类公司都有较强的技术科研实力,但在将实力转变为现金流实现自我造血之前还是不碰为妙。对于普通投资者来说,建议放弃申购。

打新评级:放弃。本人申购计划:放弃。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,有一定破发风险。

放弃,基本面或发行情况存在较大问题,破发风险较大。