China MeiDong Auto Holdings Limited

中国美东汽车控股有限公司

(于开曼群岛注册成立的有限公司)

(股份代号:1268.HK)

2021年全年业绩维持高增长,效率显著提升 * * *

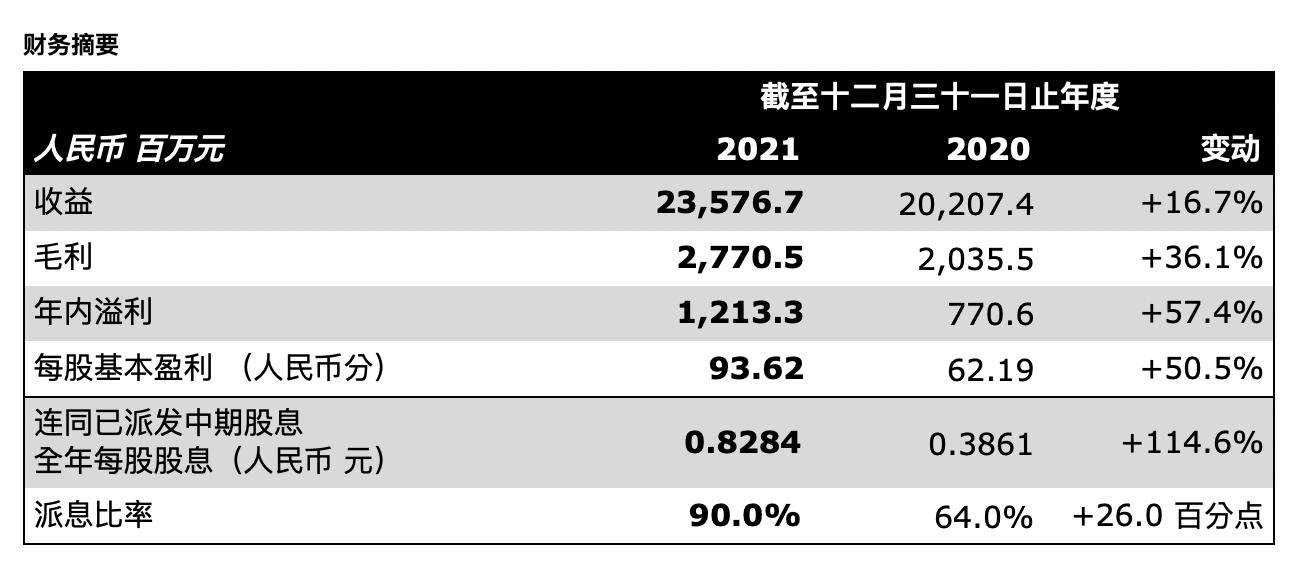

收益增长16.7%至人民币23,576.7百万元

毛利增长36.1%至人民币2,770.5百万元

年内溢利增长57.4%至人民币1,213.3百万元

末期股息每股人民币0.6991元,全年派息率达90.0%

库存周转天数创历史新低,全年仅5.8天

(2022年3月30日 - 香港)中国高速发展,专注潜力庞大的二至四线城市的汽车经销商 - 中国美东汽车控股有限公司(「美东汽车」或「本公司」,连同其附属公司统称「本集团」,股份代号:1268.HK)欣然宣布其截至二零二一年十二月三十一日止年度(「年内」)之全年业绩。

业绩回顾

二零二一年,由于疫情影响尚未完全褪却,加上芯片供应短缺,一众汽车企业均承受着巨大压力。近年来快速增长的高端品牌亦同样受到影响,销量增速有所放缓,根据中国乘用车市场信息联席会数据显示,二零二一年中国高端品牌汽车销量为265.2万辆,同比增长仅4.9%。

然而,在波动的经济环境下,本集团业绩仍保持增长势头,年内收益达约人民币23,576.7百万元,同比增长16.7%(二零二零年:人民币20,207.4百万元)。收益稳健增长带动毛利由二零二零年的约人民币2,035.5百万元,上升36.1%至约人民币2,770.5百万元,毛利率亦上升约1.7个百分点至约11.8%(二零二零年:10.1%)。凭借本集团高效的库存管理及运营经验,加上对开支的有效掌控,年内溢利升幅约57.4%至约人民币1,213.3百万元(二零二零年:约人民币770.6百万元),净利率亦由约3.8%显著提升1.3个百分点至约5.1%。

本集团的运营效率在成长过程中继续提高。二零二一年,经营活动所得现金流超过人民币2,189.8百万元。股本回报率及资产收益率维持在29.47%和12.38%的高水平,库存周转天数亦由去年同期的8.9天降至5.8天。本集团深信,不断提高运营效率对本集团实属至关重要。

考量到业绩表现理想,董事会建议宣派末期股息每股人民币0.6991元(二零二零年:每股股份人民币0.2410元),连同已派发中期股息每股人民币0.1293元,全年派息大幅增至人民币0.8284元(二零二零年:0.3861元),为去年的2.15倍,派息率约为90.0%(二零二零年:64.0%)。

新乘用车销售 - 占整体收入88.3%

年内,受益于销售效率及高端品牌车销售毛利的提升,新乘用车销售收益同比增长约16.0%至约人民币20,829.4百万元(二零二零年: 约人民币17,956.2百万元)。高端品牌持续为本集团的核心收益来源,占新乘用车销售收益约86.6%。宝马、保时捷及雷克萨斯新乘用车销售分别为约人民币8,792.2百万元、人民币4,852.7百万元及人民币4,270.3百万元,分别占新乘用车销售收益约42.2%、23.3%及20.5%。销量方面,受制于供应短缺,本集团共售出61,595辆新乘用车,同比上升7.7%。宝马、保时捷及雷克萨斯销量分别为24,964辆、5,708辆及11,699辆。

售后服务 - 占整体收入11.7%

年内,随着新店和同店增长,本集团的售后服务基盘持续扩大,售后服务收入因而同比增长22.0%至约为人民币2,747.3百万元(二零二零年: 约人民币2,251.3百万元)。总服务台次合共为651,375辆,同比增长约26.9%。售后服务毛利率同比显著增长约2.8个百分点至约49.1%。

现有网点

本集团继续贯彻其行之有效的高端品牌重心及「单城单店」策略,进一步扩展其经销网络。二零二一年,本集团新增4家门店并新收购3家门店,于北京、河北、湖北、湖南、江西、福建、广东、甘肃及安徽等省市合共运营70间自营店,包括一间由本集团营运的合营企业。

中国美东汽车控股有限公司执行董事兼行政总裁叶涛先生表示:「2021年我们把公司的效率利用了起来 - 并购了规模大概是我们的四分之一的追星。这个并购会使得我们来自保时捷的收入在2022出现跳跃增长。长远来看,我们并购的能力来源于我们的效率,减少负债和增加现金(和现金流)的过程就是为公司积累效率和存储能量,如同压缩弹簧存储能量一个道理。这种能量和效率的不断存储和释放将能够赋予我们持续的并购能力。所以,追星整合的成功要素还是效率 - 我们有多快能为公司提升效率和存储能量。如果能够不断重复这种存储和释放的过程,我们就成为了真正有效率的公司,就能把市场上的挑战变成机会,为股东带来更高质量的回报。」