最近看到很多关于父母保险咨询的问题。中老年的人保险的确让人很头疼。医疗险,健康告知多,无法购买。重疾险,年龄限制,已经无法购买(一般是出生到55岁或者60)即使可身体健康,年龄允许,高额的保费也让人却步。因此,”防癌险“成为了很多年轻人为父母的规避疾病风险的首选。

首先购买防癌险有必要吗?

有!

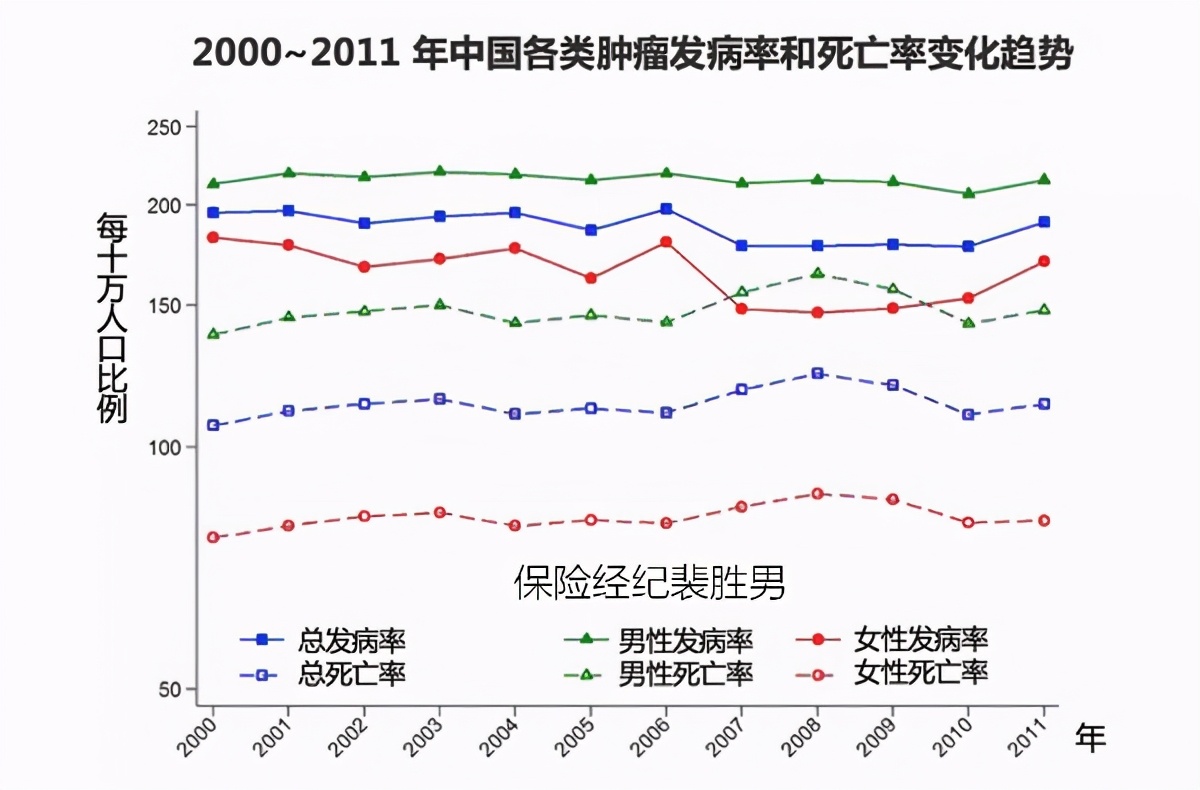

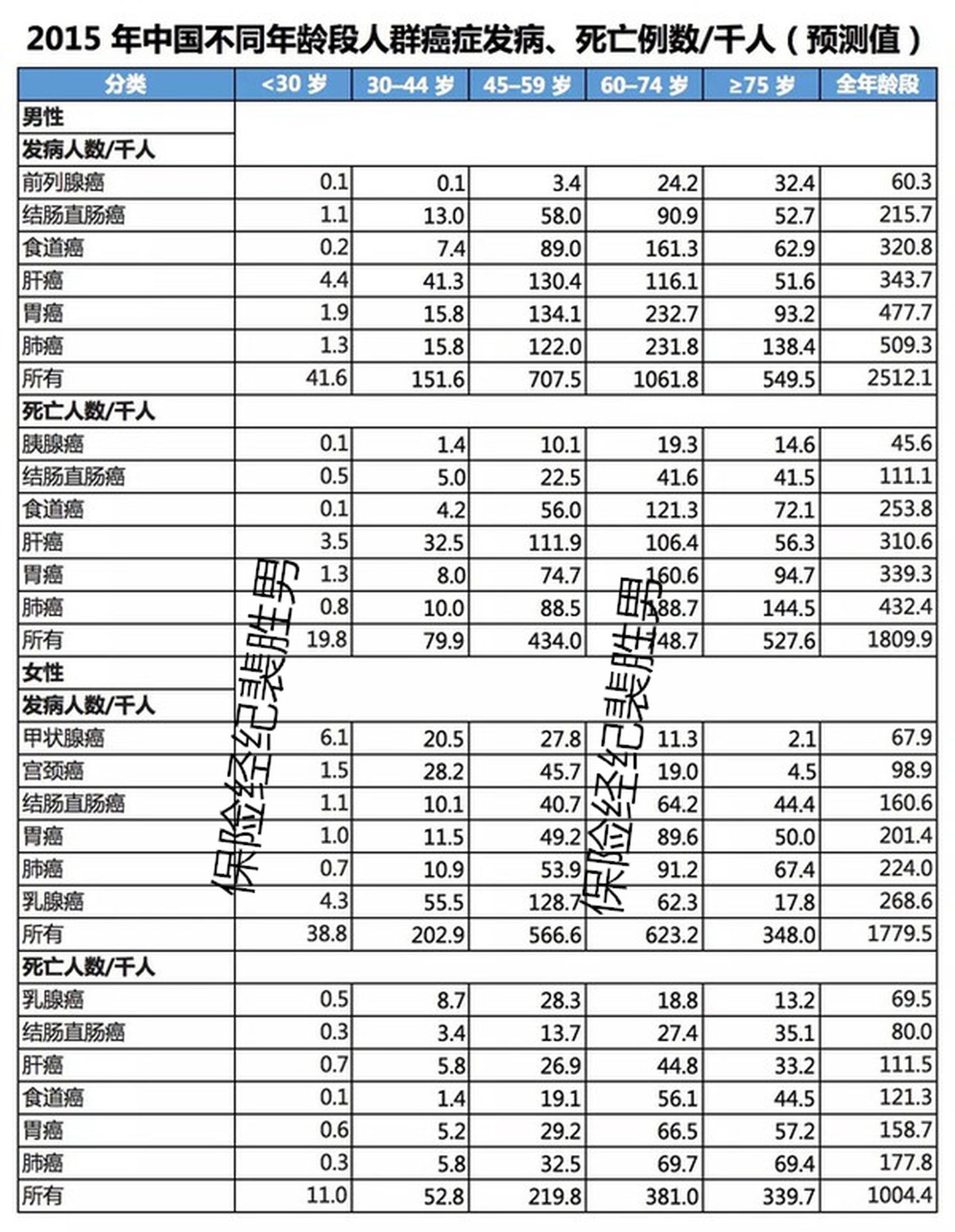

根据《2015年中国癌症「生死」数据报告》癌症已经成为中国最主要的死亡原因,也成为非常重要的的公共健康问题。 2015 年我国癌症新发病例数及死亡人数分别为 429.2 万例和 281.4 例,相当于平均每天 12000 人新患癌症、 7500 人死于癌症。

癌症发病、死亡率最高的年龄组:男性 ≥ 75 岁,女性 60~74 岁。

因此可以看出,老年人购买防癌险还是很有必要。

防癌险分类

中老年人防癌险,可以根据保障期限分为:定期和终身。

定期的防癌险:比如友邦《安享全佑》,富德生命的《尊养无忧 》以及太平洋的《银发安康》。这些产品的特色是:10年为一个保证期。

终身型的防癌险:比如平安的爱无忧,恒安标准的一生无忧以及同方全球的康爱一生。

定期防癌险一般以10年为一个保证期限,10年之后继续续保。缺点是,续保无法保证,而年龄越大,罹患癌症的风险越大。优点是,保费便宜,杠杆高。

终身防癌险,保障终身,可以一劳永逸。但是缺点是,往往保费过贵,超出很多人的保费预算。

今天我们首先来讲下第一种。

定期型的消费防癌险

如何评定一款定期性的消费防癌险是否性价比高,我建议从三个维度:

1.保证责任。责任是否全面,是否包括原位癌,赔付力度,恶性肿瘤赔付力度。2.续保政策。10年的保障期的防癌险,续保是最大的问题。而70岁后,癌症的发病概率要大于70岁之前。假设60岁购买一款10年期的放癌险,70岁到期,保险公司通知你不让续保。那么就面临,最需要保险的时候没有保险的情况3.费率。 这个对老年人很重要。每多一笔的保险支出都是对养老金的吞噬。

热销防癌险的评测

相比于重疾险,市面上防癌险的品类并不多,没有了重疾,轻症的复杂,防癌险的对比显得简单许多。我们今天来评测三款比较代表性的防癌险。分别是富德生命人寿的《尊养无忧》友邦人寿的《安享金佑》太平洋的《银发安康》

1.整体对比

从图中可以看出,三款产品,虽然大致责任相同,但是从保额赔付,以及续保政策,费率还是有很大不同。我们分别解析下。

2. 保证责任分析

1.原位癌的赔付上 尊养无忧 40%保额,安享全佑20%保额。银发安康无此保障范围。

2.恶性肿瘤的赔付均为保额赔付。

3.银发安康和安享全佑分别增加了特定肿瘤50%的保额赔付。

友邦特定肿瘤范围 男性:肺部,肝脏,前列腺,胰腺和颅内

女性:肺部,乳腺,子宫颈,胰腺和颅内。

银发安康特定肿瘤范围:肝脏,肺部,胃部

从特定肿瘤赔付上来看,友邦的赔付范围覆盖高发几种病种额外赔付。太平洋的赔付种类略少,且不包含女性高发的乳腺,子宫等。

总结:从产品责任上,尊养无忧和安享全佑似乎无法比较,各有倾斜。好吧,我承认,银发安康就是来陪跑的。

3:续保政策。

这个是定期产品的关键。前面说的一个10年期的防癌险,如果没有一个保证续保的宽松政策,那么购买的意义就会大大减半。因为真正的风险期,却无险可报,那么也失去购买这份保险的意义。

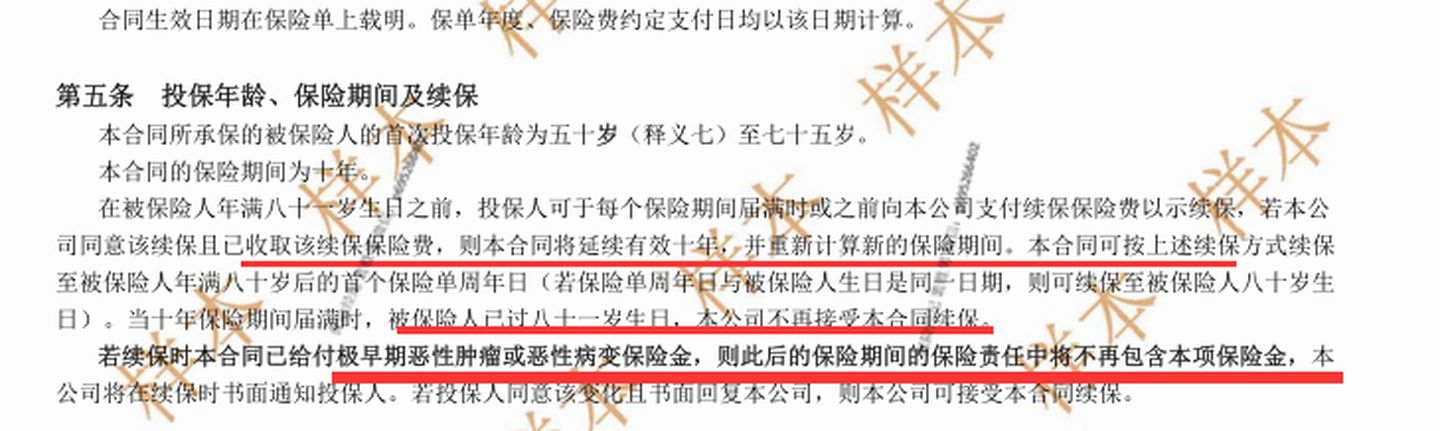

(1)保证续保年龄。

只有尊养无忧保证续保到90岁。银发安康和安享全佑只是续保到80岁。而友邦更是明确指出,81岁之后不再接受续保。

(2).续保等待期。

尊养无忧如果续保,不再有等待期。而银发安康以及安享全佑,又要重新计算等待期。

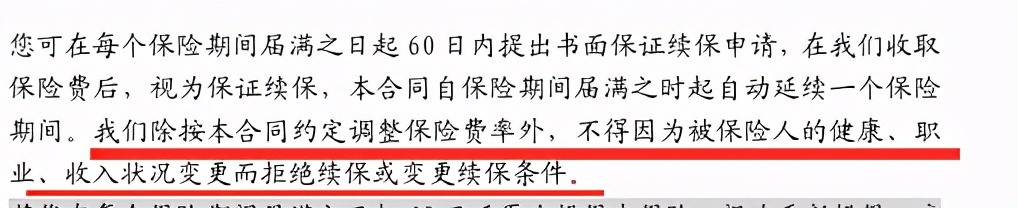

(3).是否因健康原因,职业原因拒保。

尊养无忧和银发安康,都明确了保证续保条款。

而友邦的安享全佑规定如下,投保人提出续保,必须得保险公司同意续保。这个真是厉害了,把续保的裁定权完全交给了保险公司核定,结果可想而知。保证续保条款,形同虚设。:

ps:友邦额外增加了,如果之前赔付过恶性肿瘤或者原位癌,那么再次续保的时候,保险责任不包含此项。这个规定真是厉害了。一个不保癌症的防癌险。请问,你还会买吗?

总结:太平洋的银发安康和富德生命人寿的尊养无忧,都明确规定的不因健康原因拒保。且富德的续保年龄更长。友邦的安享金佑的保证续保非常不友好,甚至说苛刻。把选择权留给了保险公司,加大的续保的不确定性。

4:费率方面。

60岁男性:安享全佑高于尊养无的40%的保费,银发安康20%

60岁女性:安享全友高于尊养无忧50%的保费。银发安康45%。

5,其他细节

而其他细节方面,比如等待期发生原位癌的情况,安享全佑是直接退保费,终止合同。尊养无忧是只是不赔付,原位癌保险责任终止,但是恶性肿瘤责任并不终止。这点,对于投保人来说,赔付的概率大大增加。这点尊养无忧非常的良心。

以上,就是三款定期防癌险的评测,有人会问,网上看到很多便宜的防癌险可以购买吗?对于,标准体来说,可选择范围很广,但是身处中年,50多岁的人,标准健康体几乎太少了,单从健康告知来说,就无法通过。那么评测,没有意义了。防癌险,对于身处高风险期阶段父母来说,格外重要,因此购买的时候,请务必擦亮眼睛。

原创文章,请勿转载!

本文首发于公众号《楠木say》,更多干货欢迎关注我的公众号。