今天聊个很有意思的保险判例, 因为判决结果过于魔幻,所以拿出来跟大家分享下。

事情的主角,就是我们宇宙第一大保险公司—平安人寿,主角就是让很多人又爱又恨的《平安福》

讲案例之前,先做个小科普,解决一个困扰很多人的问题, 《平安福》的产品类型到底是什么。

《平安福》到底有没有*绑捆**寿险?

说判例之前,我们先说说《平安福》的产品类型。

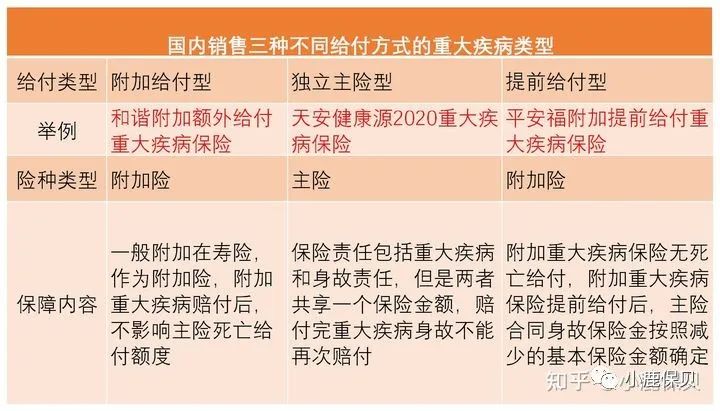

2020年之前买《平安福》的投保人都知道,《平安福》的重疾并不像其他家一样,直接名字叫《xx重大疾病保险》,而是两个险种组合,一般格式是这样的:

平安福终身寿险 xx万保额附加平安福重疾 xx万保额(一般重疾保额比身故少1万)

光看名字, 以为自己买了一份终身寿和终身重疾,但条款中明确规定,罹患重疾赔付后,终身寿的保额减去之前重疾赔付额度,一般会设计成还剩1万保额。

举个例子小王投保平安福终身寿险51万,其中附加平安福重疾50万。那么罹患重疾后,赔付50万保额。那么再次身故后, 只能赔付1万的保额。

很多人说,平安福这是*绑捆**寿险,其实真不是,相比于市场主流类型的独立主险重疾, 平安福的类型最多算是一个“非主流”。

其实类型不同,但是赔付的额度其实殊途同归。

同样是50万保额,有身故责任和重疾责任,同样是罹患过重疾,身故责任就不再赔付。

但是《平安福》非得搞特殊,这样设计也可能是好心,保险公司想, 独立主险类型的重疾理赔过不再有身故责任,但是《平安福》还可以再理赔一部分,客户是不是还应该开心。

但是对于客户来讲, 保险产品理解成本就很高,的确极具误导性。

于是,真的有人因为这个”非主流“产品设计去和平安 “battle".

一场因为产品类型引发的诉讼

简单说下案例的来龙去脉。

2015年1月1日,原告刘女士为儿子投保了平安人寿承保的平安福终身寿险。产品类型如下:

平安福终身寿险保额20万,保费2280/年;附加险平安福重疾保额18万,保费1170元/年。

不幸的是,2018年儿子发生了心源性猝死,平安人寿按照身故责任赔付20万。 本来故事到这里就结束了,但是投保人母亲并不这么认为。

首先,她认为儿子的死亡鉴定是结脂肪浸润伴房室结动脉管腔狭窄致心源性猝死, 符合重大疾病条款里”急性心肌梗塞“应该赔付重大疾病保额 18万 ;

其次因为儿子身故了, 应该再次赔付保额 20万 。

这个诉求,我估计平安理赔当时应该是一脸懵逼的,估计懵逼之后肯定是拒绝的。于是双方交由法院。

结果平安人寿 一审真的就败诉了,判决赔付刘女士38万。平安公司估计真的是欲哭无泪。

当然这种情况,保险公司一般都会要求到二审,于是二审判决来了。

其实说实话,看到申诉理由的时候,我都有点同情平安了,上诉人几个排比句,可见情绪非常激动了。

总结来说,平安的理由是:

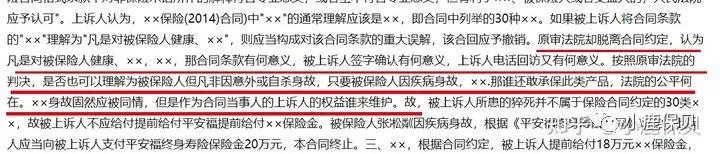

1."急性心肌梗塞”这个理赔标准是由《保险行业协会》和《医师协会》共同制定的, 首先结动脉管腔狭窄并不符合“急性心梗”的理赔标准 ,这点毋庸置疑。如果都脱离合同,根据常识来判定,那么保险合同还有什么意义。总结来说, 被保人没有罹患重大疾病。 2.即使被保人真的是罹患重大疾病去世,《平安福》合同中约定给付重大疾病保险金后,本附加险合终止,主险保险金等额减少,所以 其实被保人整体的赔偿金额仍然是20万。

但是投保人不这么想:

首先,结动脉管腔狭窄就是“心肌梗塞”理由blabla,不说了反正的确是有点关系。 最重要的是第二点,投保人觉得自己交了两份钱,合同首页写了两个险种,这个普通人看了就是觉得买了产品,重疾赔付18万,身故赔付20万,所以《平安福》产品误导消费者,而我们理解没毛病。

其实 关键点就在于《平安福》这个产品类型误导 。

如果是独立主险型,比如《天安健康源2020重大疾病》合同首页的确就一个重大疾病xx保额,其实就没这个故事了。

当然最后二审的结果依然是维持原判,判决最后平安人寿赔付投保人38万,并承担诉讼费。

法院理由如下:

第一点,被保人因为心梗猝死肯定是得了急性心梗,所以投保人理由一成立。 第二点也是最重要的一点就是因为这个合同投保人投保的是两份险种,所以就是要分别赔付。当然法院也说明了,平安公司没有起到明确说明保险条款的责任

事情到此结束,平安人寿估计万万没想到,居然会因为一个 “产品类型” 付出血泪代价。但是这个案例,细思极恐。

因为《平安福》的销售量很大, 而且提前给付型重疾不仅《平安福》,《国寿福》也是如此设计,存量如此大的保单,如果所有投保人都以产品类型误导为由提出诉求,法院均以两份险种必须要分别赔偿为理由要求赔偿,那么平安人寿恐怕要掀起一份不小的偿付危机。

当然平安人寿也因为这个案例,悄悄地改变了产品类型。从2019开始,再也没有"平安福寿险+平安福重疾“统一换成了”平安福重大疾病保险“。

想到这里,手握平安人寿股票的我不禁瑟瑟发抖。

原创文章,请勿抄袭。

本文首发于公众号《楠木say》,更多干货欢迎关注我的公众号。

明亚保险经纪高级合伙人,MDRT会员,CFP持证人,对外经济贸易大学工商管理硕士(MBA),家庭整体投保咨询和理赔服务。