维生素也称作维他命(Vitamin),其主要功能是与酶类一起参与机体的新陈代谢,使机体机能得到有效调节,是人和动物体内不可缺少的营养素。

维生素是个庞大的家族,目前所知的维生素有几十种,大致可分为脂溶性和水溶性两大类,其中脂溶性维生素包括VA、VD、VE、VK 等,水溶性维生素包括 B 族维生素中的 B1、B2、B5、B6、B12 以及VC、VH、VB3、叶酸、泛酸、胆碱等。

在维生素行业中,维生素A、E、C等属于需求量大的大品种,全球年需求量都是万吨级别,生物素和叶酸的年需求量分别在百吨级别和千吨级别,属于维生素细分行业中的小行业。

维生素应用广泛,全球需求量稳中有升

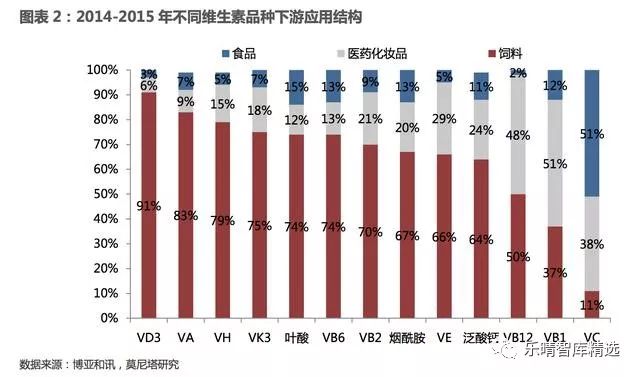

维生素在人体和动物体中都发挥着重要的作用,其主要应用集中在食品饮料,医药化妆品,饲料添加剂三个方面。

目前除了维生素B12、B1、维生素C等少数品种以外,其他大部分维生素品种在饲料中的应用比例在65%以上。

可以说,大部分维生素的市场需求主要取决于饲料添加剂行业的发展状况,因此,我们可主要通过全球饲料市场来看维生素的需求变动。

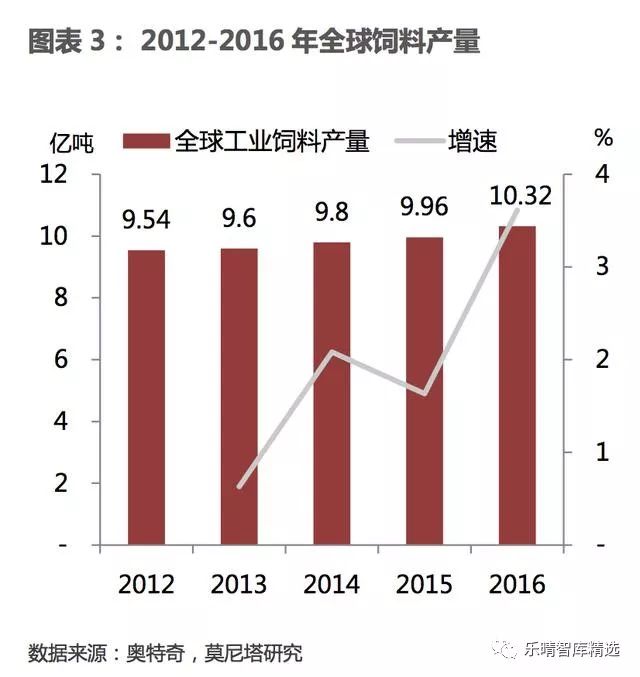

根据美国动物健康和营养公司奥特奇(Alltech)统计,2016年全球饲料产量为10.32亿吨,首次突破10亿吨大关,2012-2016年复合增长率为1.98%,增速较小。

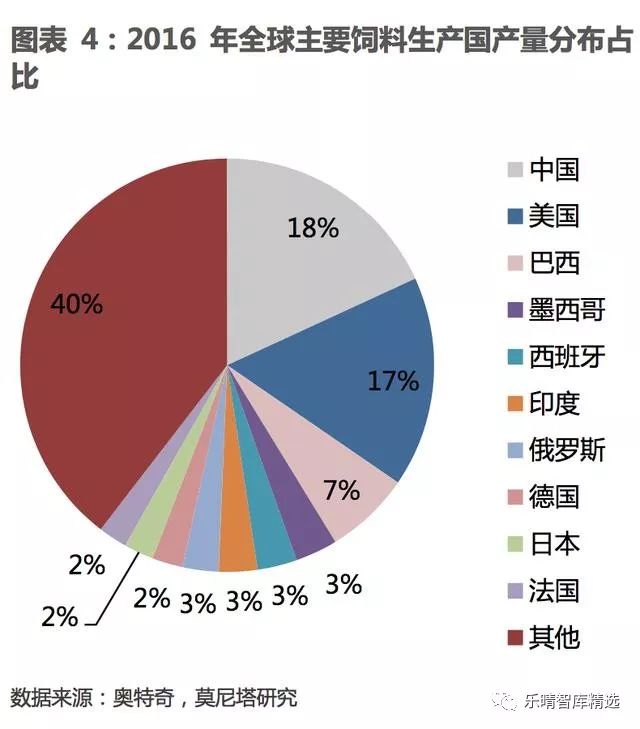

2016年全球前十饲料生产国的饲料产量大概占全球饲料总产量的2/3,其中,我国饲料产量为1.87亿吨,占全球饲料总产量的18.14%。

2016年,全球维生素总产量约40万吨,占全球饲料产量的万分之四左右,在饲料中占比非常小。

近年来,饲料产业需求量较为稳定,整体呈现缓慢上涨的趋势,预计未来5-10年的年增长率将会维持在1%-3%左右。总体来说,维生素的下游需求变化呈现出相对稳定的态势。

多数品种供应格局呈寡头垄断,上游定价权较强

国际维生素产业经过多年的分化、改组、并购,已经形成了集中度很高的全球市场竞争格局,基本形成国外的帝斯曼、巴斯夫和中国企业三足鼎立的竞争态势。

伴随着维生素产业向我国转移的逐步完成,我国已经成为世界维生素生产中心。目前我国是能生产全部维生素种类的少数国家之一,已在多个维生素细分市场取得了国际竞争优势。

维生素行业作为重污染行业,在技术、资金方面均具有一定门槛,目前各单项维生素品种集中度较高,基本情况是3~5 家企业单项维生素品种占据全球70%以上市场份额。维生素产业基本形成了寡头垄断的竞争格局。

另外,通过上文的分析可知,维生素的市场需求主要来自于其下游的饲料、食品、医药等行业,这些行业主要受人们的最终消费需求影响,周期性较弱,长期保持着平稳增长趋势。

因此,从短期来看,维生素的价格波动更多来自于供应格局的短期变动,维生素生产企业的定价权较强;

而从长期来看,目前维生素行业的产业集中度较高,竞争格局相对稳定,产能增长趋缓,维生素供应能力总体保持稳定,全球维生素市场基本处于供求平衡状态。

维生素单品种分析:寡头垄断下的价格变动趋势分析

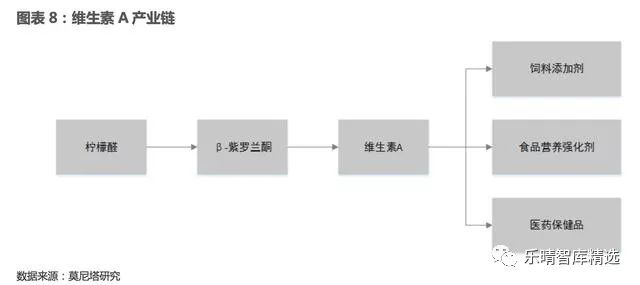

维生素A:弱供应格局下的涨价逻辑

维生素 A(下称VA)属于资金和技术高度密集的品种,工艺复杂,投资规模较大,进入门槛较高。

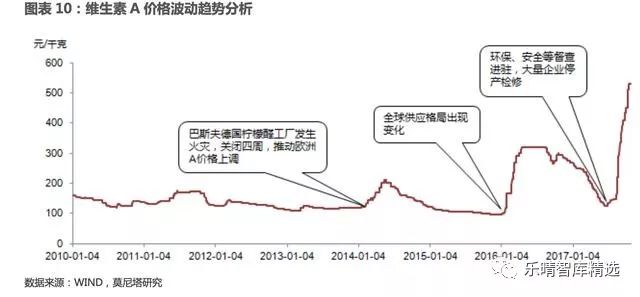

合成VA 的主要原材料为β-紫罗兰酮,其存在于紫罗兰等多种植物中。β-紫罗兰酮在工业大规模生产中是由柠檬醛为起始原料合成,目前全球柠檬醛产能主要集中在巴斯夫,其中约 60%-70%以上的柠檬醛供应量来自巴斯夫。

VA 工艺复杂生产壁垒高,生产工艺主要有Roche 路线和BASF路线两种,两者均以β-紫罗兰酮为起始原料进行多步反应才能得到,技术门槛较高,需要具备成熟的生产工艺,规模化效应明显。

*载下**本文完整报告,请在PC端访问乐晴智库网站 www.767stock.com

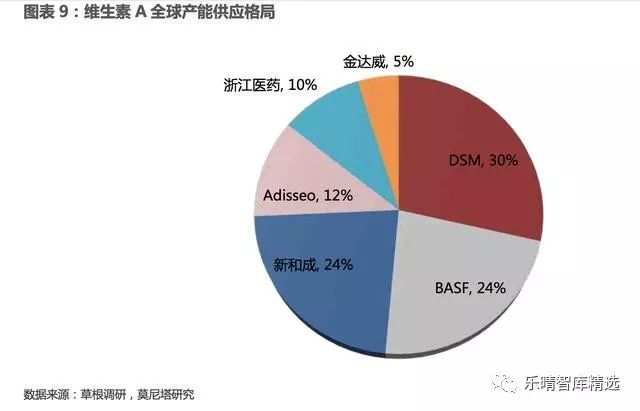

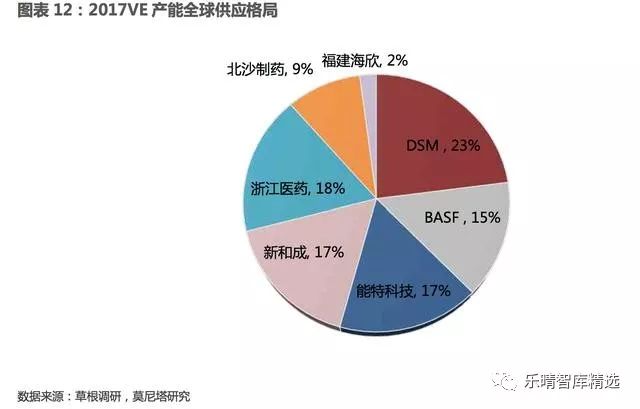

VA市场格局较为稳定,全球仅帝斯曼、巴斯夫(BASF)、新和成、安迪苏、金达威、浙江医药这6 家生产企业,寡头垄断格局下行业议价能力极强,全球产能约50,000吨。

目前,除了巴斯夫2015年1月发布VA扩产计划,称计划在德国路德维希港一体化工厂投建一个世界级的VA工厂,新的工厂会增加巴斯夫VA生产能力,计划于2020年投产。未来数年内行业基本没有其他的新建产能。

维生素E:原材料供应收缩,带来价格触底反弹

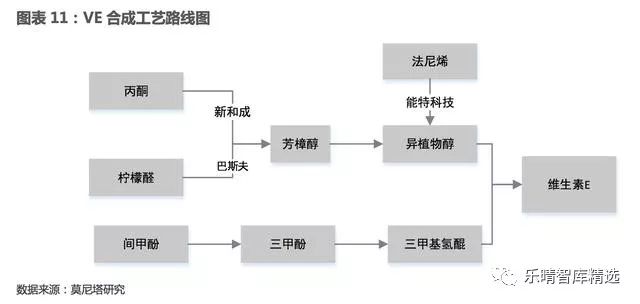

维生素E(下称VE)是一种脂溶性维生素,抗氧化能力较强,可提高机体免疫能力和生育能力。

VE的合成工艺步骤多、门槛高,特别是所需要的原料中间体经常受到制约。VE的合成主要分为两部分:主环(三甲基氢醌)和侧链(异植物醇)。

技术瓶颈和原材料来源导致VE行业形成了大集团格局,呈现了典型的寡头垄断。VE价格的每次波动,也都是原料供应和技术改进所导致。

主环(三甲基氢醌)的合成,传统工艺都是用间甲酚合成的,而这个中间体(包括下一步产品:三甲酚)到目前仍然在大量进口。国内新老企业,也一直都在尝试改变或突破这一制约,比如新和成改用“异佛尔酮”路线,对三甲酚的进口依赖逐渐减少。

侧链(异植物醇)的合成,有好几条生产路线,其中以*酮丙**与乙炔(芳樟醇路线)工艺是较为经典的。

全球有多条芳樟醇的生产路线,其中巴斯夫的芳樟醇是用柠檬醛生产的,新和成是用*酮丙**生产的。

2015年,能特公司再次另辟蹊径,采用进口“法尼烯”来合成异植物醇;据该公司报道,采用法尼烯工艺可“通过一次大循环连接上C5,而得到异植物醇”,而传统工艺则是“通过三次大循环,每次接一个C5”,由此可见新工艺在成本上的优势。

“法尼烯”是能特公司与美国Amyris公司签署的法尼烯产品在维生素E领域的独家使用权,即供应方承诺在全球范围内除能特公司外,不直接或间接销售给其他任何维生素E及维生素E中间体的生产企业,并从数量上保证满足能特科技对于法尼烯采购量的需求。

Amyris则是世界上唯一一家以发酵法生产法尼烯的公司,拥有该产品的专利。

2017年11月中旬,帝斯曼发布公告称将收购Amyris巴西工厂,报告称帝斯曼将会继续执行同Amyris或其他相关方的合同协议,也就是说能特与Amyris公司签署的法尼烯独家供应合同将会继续执行,但2020年12月30日合同有效期结束后,合约能否继续还有待观察,这也为VE市场未来格局变动埋下了导火索。

VE价格从2007 年至今经历了一*大轮**起大落。

2007年11月至2008年6月,由于几家主要供应商退出市场,导致VE 价格从70元/kg大幅上涨至270元/kg。此后,随着新和成、浙江医药等国内厂商供应能力的增加,VE价格震荡向下。

2012年6月至2014年6月,VE价格基本稳定在100元/kg,全行业处于盈利较好的时期,毛利率较高。

较高的盈利水平吸引了更多资本进入VE市场,西南合成、北沙制药等公司扩建或新建了VE产能。随着供应增加VE价格大幅回落。

维生素C:环保将带来价格进一步上涨

维生素C(下称VC),是一种水溶性维生素,下游市场主要为医药化妆品、食品添加剂、饲料等领域,其中食品、医药化妆品约占 90%。

近年来随着人们消费结构的改变,食品、医药化妆品的需求攀升,VC整体需求呈现出较为稳健的增长,全球销售量每年保持5%左右的增长,2016年全球需求量约15万吨。

目前,VC生产的主流方式为两步发酵法,即山梨醇发酵生成山梨糖后,又经第二步细菌氧化,直接生成2-氧代古洛糖酸;玉米为山梨醇的生产原料,因此玉米价格直接影响VC的生产成本。

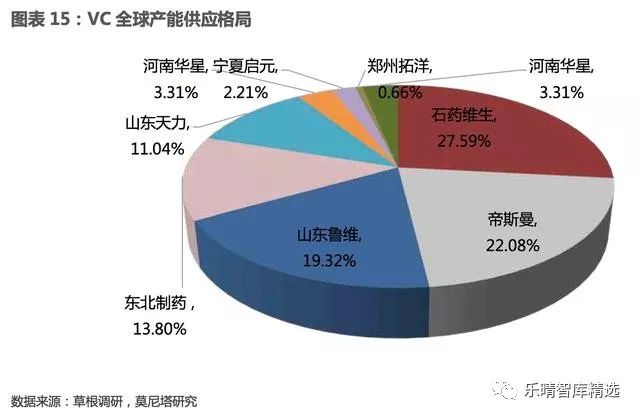

供给方面,近几年随着环保政策趋严、行业连续亏损,部分小产能陆续退出以及华北制药维尔康的停产,行业集中度持续提升,到目前VC供给的市场格局保持相对稳定状态,目前已经形成石药集团、帝斯曼、山东鲁维、东北制药以及山东天力等5家公司寡头垄断的局面。

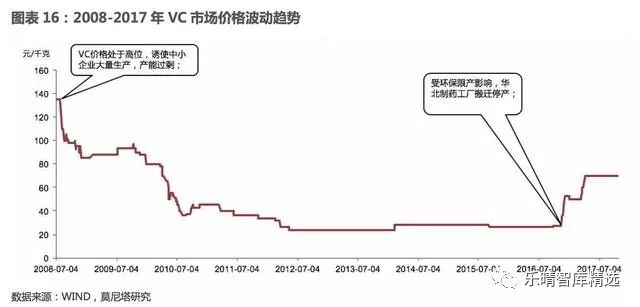

纵观我国VC 行业的发展历程,一直处于VC 价格上升,生产企业便盲目投产,进而导致供需平衡被打破,价格快速回落;然后有生产企业被迫退出,供需重新平衡这样一个周期性循环过程。

2008-2009年,在经历2001-2007 年长达数年的维生素C 价格持续低迷之后,随着行业内厂商不断限产停产、供应减少,维生素C 价格于2007 年下半年开始上涨,并一举由前期不到18元/公斤提高至140元/公斤,且高价格于2008-2009 年持续两年。

2008年,我国VC出口最高价达每公斤140元左右,但到2010年一季度,VC均价跌至每公斤75元,此后VC价格一度下探至每公斤38元,几近与成本持平。此后,价格一直维持在低位小幅徘徊,行业延续不赚钱的状态。

直到2016年底,环保压力加大,小产能陆续退出停产,供应趋紧:山东鲁维制药因锅炉环保审批手续被环保局勒令停产,后期又投入生产,但对于鲁维制药的产量产生了一定的影响;石药集团维生制药因低端客户的部分流失,产能也有所下降,且维生制药在河北的制药企业冬天受政策影响停产。

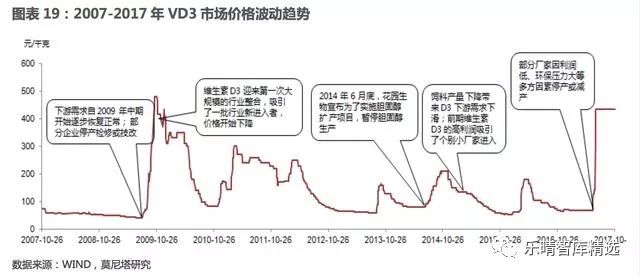

维生素D3:技术壁垒与环保壁垒同在,价格还将维持高位

维生素D3(下称VD3)又称胆钙化醇,其生理功能是促进肠道钙吸收,诱导骨质钙鳞沉着和防止佝偻病,具有调节细胞生长的作用,包括诱导细胞的正常分化和抑制细胞的过度增殖,广泛应用于饲料、食品和医药,VD3需求 70%以上来自于饲料行业。

VD3 主要原材料是 NF 级胆固醇,NF 级胆固醇是指纯度为 95%以上的胆固醇。

2007 年以前,全球NF 级胆固醇的生产被帝斯曼、日本精化、新加坡恩凯等三家公司垄断。

2008 年公司联合浙江大学研发成功新型"分子蒸馏法"NF 级胆固醇生产工艺并形成产业化,打破了 NF 级胆固醇生产技术的国际*锁封**。

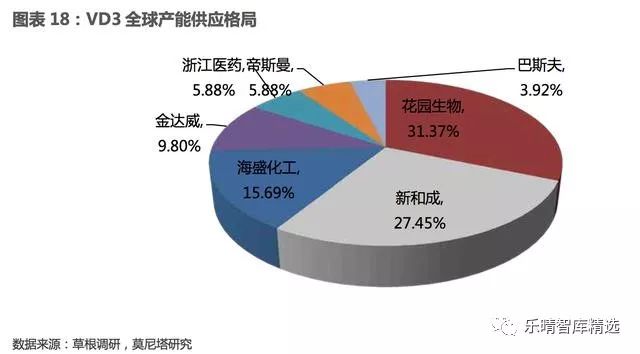

目前全球生产VD3 的厂商主要有 7 家,国内包括花园生物、海盛化工、金达威和新和成,产能主要为饲料级VD3, 国外包括帝斯曼、巴斯夫和印度的 Fermenta,产能主要为食品医药级VD3,其中花园生物为行业龙头。

百度搜索“乐晴智库”,获得更多行业深度研究报告

2016年下半年VD3价格下滑,2017年以来价格回落至60元/kg,部分厂家因利润低、环保压力大等多方因素停产或减产,行业集中度提高,到2017年下半年价格直线拉伸。

环保压力持续升级,维生素涨价周期或将延长

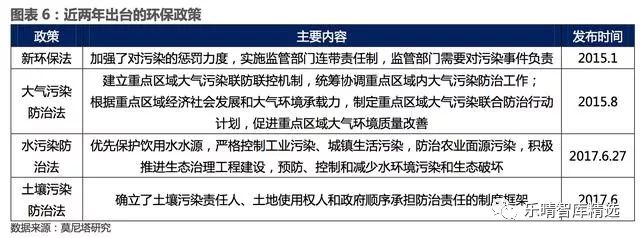

近年来,国家对环保的重视程度及整治力度在逐年加大,2015年1月1日起实施的新《环保法》对整个化工行业影响较大。

短期来看,在新环保法的执行下,维生素的环保成本会逐渐上升,一些中小型化工企业所受的影响更加明显,部分环保不达标的企业或被责令整改甚至直接关停,这也会导致上游原材料的供应出现一定的不确定性。

但长期来看,环保整治力度的加大,有利于整体化工行业朝向节能、绿色、环保、高新产业的方向发展,在这个过程中既已形成规模的企业将更容易在之后的竞争中胜出,一定程度上有利于行业集中度的提升,促进具备一定规模和竞争力的企业快速发展。

从新《环保法》之后,陆续出台了大气、水和土壤等多方面的污染治理法律法规,全方面、持续性加大环保监管力度。

2017年10月份之后,环保政策方面对供应的影响将主要是安全督查和“京津冀(2+26)开展2017-2018秋冬季大气污染综合治理攻坚行动”,供暖季限产50%的措施持续发酵,后续督查力度还将加强,相信带来的维生素涨价周期还将持续。获取本文完整报告请百度搜索“乐晴智库”。

点击下方链接,获得更多行业深度研究报告