记者 贺向军 实习记者 李欣彤 报道

上饶银行业绩多年保持稳定的增长,即便是今年受到疫情冲击,该行上半年的成绩单也同样可圈可点,但其资产质量及股东情况难言乐观。

日前,上饶银行发布2020年中报显示,该行实现营业收入19.01亿元,同比增长9.48%,净利润4.96亿元,同比增幅3.23%。受到疫情以及扶持实体的影响,今年上半年,国内商业银行实现净利润同比下降9.40%,银行业整体经营受挫的环境下,上饶银行依旧能够保持正增长实属不易。

不过记者注意到,上饶银行上半年计提的资产减值损失有所提升,或反映出该行对未来资产质量情况并不乐观。

回望近三年该行的不良情况可见,上饶银行2017年不良*款贷**规模6.64亿元,到去年末已经升至18.04亿元,翻了近三倍,不良率也由1.76%攀升至2.85%。从*款贷**行业分布来看,去年上饶银行投放到建筑业、房地产业及个人住房按揭*款贷**合计占比达47.69%,远高于同行业平均水平,信贷风险以及对房地产业的风险敞口较大,资产质量引人担忧。

不仅如此,上饶银行的股东及客户质量也亟待改善。

江西立天唐人房地产发展有限公司为该行的第十大股东,持股比例2.39%,目前该公司已经被最高人民法院列为失信被执行人,也就是俗称"老赖";上饶市九鼎实业有限公司为该行的第三大*款贷**客户,同样也在"老赖"行列,截至2019年末,其在上饶银行仍有7.06亿元的*款贷**尚未清偿。

记者就不良*款贷**"三连跳"、股东及客户质量风险如何化解等问题致电并致函上饶银行,但截至发稿,未获对方回复。

近5成*款贷**流向房地产及相关行业

截至今年6月末,上饶银行总资产1376.25亿元,较年初增加10.97%;总负债1266.13亿元,较年初增加12.14%;其中发放*款贷**总额692.33亿元,吸收存款总额1103.60亿元,较年初涨幅依次为15.60%、23.28%。

半年报中并未披露*款贷**构成方面更为详细的数据,回顾2019年年报可以见得,在连续发力零售金融业务之后,上饶银行对公*款贷**及个人*款贷**目前的占比较为均衡,2019年该行发放*款贷**及*款贷**总额632.94亿元,其中对公*款贷**余额318.23亿元,个人*款贷**余额245.68亿元,占总*款贷**的比例依次为50.28%、38.82%。

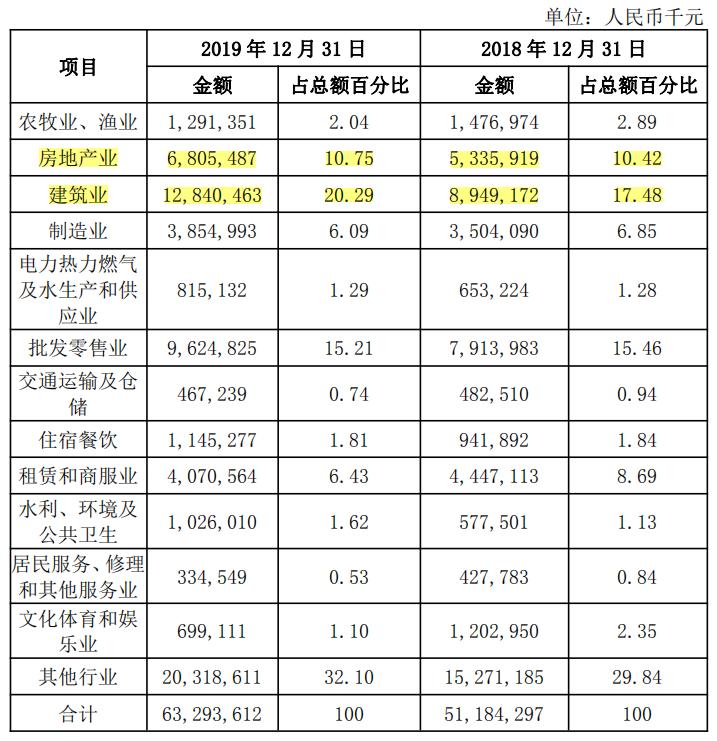

值得注意的是,在公司*款贷**中,上饶银行超过3成的*款贷**投向了房地产及相关行业。

财报数据显示,去年上饶银行对租赁商服业、文体娱乐业、农牧渔业等多个行业的*款贷**规模进行压缩,更多*款贷**投放到房地产及相关行业,其中,建筑业为其第一大*款贷**行业,房地产业为第三大*款贷**行业。

截至2019年末,上饶银行建筑业*款贷**余额128.40亿元,同比增长43.48%;房地产业*款贷**余额68.06亿元,同比增长27.54%;两者合计196.46亿元,在对公*款贷**中占比高达31.04%。2018年该行流入房地产及相关行业的*款贷**规模为142.85亿元,占比不足28%。

在个人*款贷**方面,2019年上饶银行继续推进按揭*款贷**投放,个人住房*款贷**占半壁江山。

截至2019年末,该行个人*款贷**余额为245.68亿元,较年初增长18.57%,占总*款贷**的比重38.82%。其中住房按揭*款贷**同比增长36.57%至105.42亿元,占个人*款贷**比重升至42.91%。

由此可见,2019年,上饶银行发放建筑业、房地产业及个人住房按揭*款贷**合计301.88亿元,占当年该行*款贷**总额的47.69%。

在国家"房住不炒"的大背景下,房地产相关产业*款贷**资金的监管力度日益趋严,且房地产业易受政府宏观调控政策的影响,由此带来的相关风险不容忽视。

记者统计发现,2018年至今,上饶银行多次收到地方银保监分局开出的罚单,且多数涉及*款贷**业务,其中不乏"违规发放*款贷**"、"*款贷**资金违规流入房地产"、"*款贷**调查不尽职"、"*款贷**资金被挪用"等违规事项。

不良三连升 资产质量存隐忧

日前,中诚信国际发布的上饶银行评级报告指出,在信贷资产方面,随着宏观经济下行,部分批发零售企业及个体工商户生产经营困难;同时,受房地产政策调控影响,当地中小企业特别是房地产及建筑企业出现资金周转不畅等问题,导致上饶银行的资产质量承压。

从行业集中度来看,上饶银行信贷投放过于集中在房地产及相关行业,风险较高,从担保方式来看,其担保物也多挂钩房地产,相关风险进一步提升。

截至2019年末,该行抵质押*款贷**在总*款贷**中占比达80.88%,但抵押物以房产和土地为主,提升了对房地产业的风险敞口。记者了解到,较高的抵质押占比虽有利于降低整体信用风险,但在经济下行环境中,抵押物面临较大市场风险,风险缓释能力有所下降。

反映到资产质量相关数据上,可以窥见,近三年上饶银行不良*款贷**规模及不良率均呈"跳跃式"增长,资产质量逐渐承压,且拨备覆盖率逐渐下滑。

2017年-2019年,该行的不良*款贷**余额分别为6.64亿元、12.32亿元、18.04亿元,对应不良率分别为1.76%、2.41%、2.85%,两者的增速较快。在拨备方面,该行始终保持较高水平,但由于不良*款贷**上升较快,该行拨备覆盖水平有所下滑,同报告期内分别为237.94%、214.29%、188.66%。

去年,上饶银行加大对不良*款贷**的处置力度,通过现金清收、核销、以物抵债等方式处置不良资产13.97亿元,但该行当年新增不良*款贷**规模达到19.69亿元,进而推高了不良*款贷**余额和不良率。

或因为资产质量下行速度较快,对未来信贷风险的预期并不乐观,今年上半年,上饶银行计提资产减值损失的规模有所增加至8.52亿元,较上年同期的6.80亿元涨幅25.29%,营业支出也随之增长,进而压降了净利润的增速。

今年上半年,上饶银行实现营业收入19.01亿元,同比增长9.48%,净利润4.96亿元,同比增幅仅为3.23%。

主要股东及*款贷**大客户变身"老赖"

官网显示,上饶银行是江西省上饶市首家具有独立法人资格的股份制商业银行。2007年6月,经中国银行业监督管理委员会批准,在原上饶市城市信用社的基础上改制组建成城市商业银行;2009年9月经中国银监会批准、工商行政管理部门登记,更名为上饶银行,全称"上饶银行股份有限公司"。

需要指出的是,资产质量存在隐忧的上饶银行,股东及*款贷**大客户的质量也不容乐观。

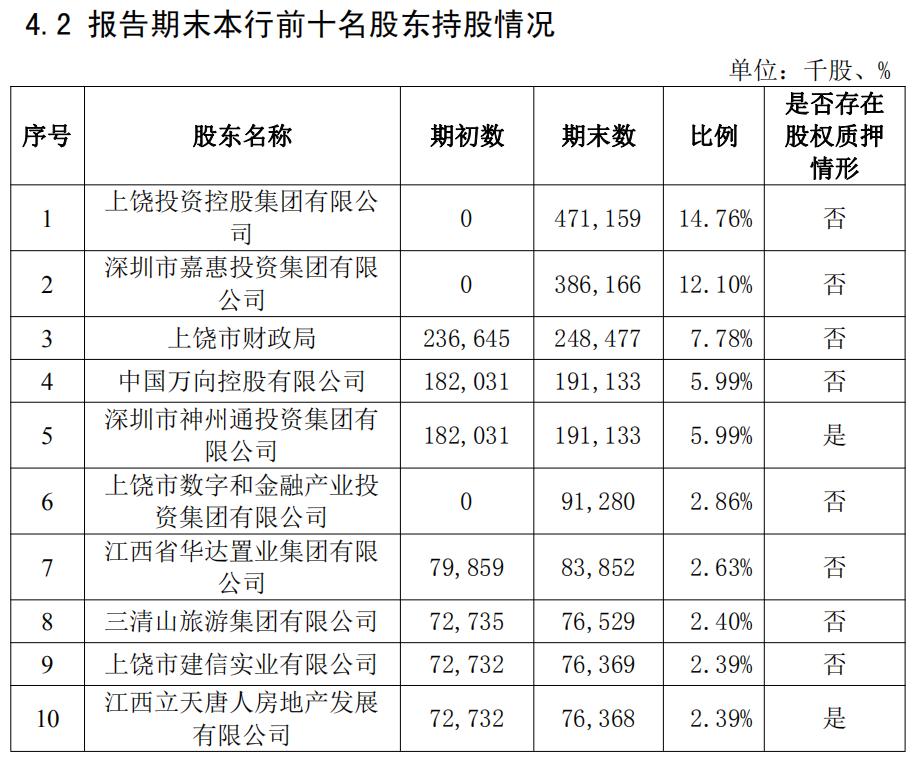

截至2019年末,上饶银行前十大股东分别为上饶投资控股集团有限公司(持股14.76%)、深圳市嘉惠投资集团有限公司(持股12.10%)、上饶市财政局(持股7.78%)、中国万向控股有限公司(持股5.99%)、中国万向控股有限公司(持股5.99%)、上饶市数字和金融产业投资集团有限公司(持股持股2.86%)、江西省华达置业集团有限公司(持股2.63%)、三清山旅游集团有限公司(持股2.40%)、上饶市建信实业有限公司(持股2.39%)、江西立天唐人房地产发展有限公司(持股2.39%)。

其中,该行的第六大股东上饶市数字和金融产业投资集团有限公司为该行第一大股东上饶投资控股集团有限公司的全资子公司,截至2019年末,上饶投资控股集团有限公司及其关联方在上饶银行的*款贷**余额为11.15亿元。

引起关注的是,该行的第十大股东江西立天唐人房地产发展有限公司(下称"立天唐人")于今年4月15日被最高人民法院列为失信公司,也就是俗称的"老赖",并且被限制高消费。此外,中国执行信息公开网显示,立天唐人目前有7条被执行信息,执行标的共计4.82亿元。

记者注意到,不仅立天唐人自身已经进入"老赖"行列,其股东上饶市九鼎实业有限公司(下称"九鼎实业")同样被最高人民法院列入失信被执行人名单,在中国公开信息执行网上,该公司有4条被执行信息,标的额共计6.44亿元。

九鼎实业除了持有立天唐人22%的股权外,同时还出现在上饶银行前十大*款贷**客户的名录中,为其第三大*款贷**客户。截至2019年末,九鼎实业在上饶银行仍有7.06亿元的*款贷**尚未清偿,占当年该行*款贷**总额的1.11%。

老赖股东及老赖客户缠身,上饶银行的资产质量以及经营管理等问题是否会雪上加霜?这些风险又该如何化解?对此记者致电上饶银行,并按照其要求发送了采访提纲,但截至发稿时,未获得对方的回复。

本文由新华融媒·看财经原创出品,未经许可,请勿转载。线索征集热线:15184711302