大家好,我是FO君!陆续评测了13款预定利率都在4.025%的普通年金保险后,今天做最终的总结:

往期测评回顾

终身普通年金测评一:君康君悦今生PK长生福多寿PK弘康相伴一生PK光大福运今生

终身普通年金测评二:华夏红PK华夏福临门智慧版PK阳光欣享年年PK阳光财富传家C

终身普通年金测评三:安邦万年盈&长城金利&富德鑫福来&工银鑫丰瑞&恒大万年红

测评标准

1:内部收益率IRR足够高:占比60%;

2:现金价值中后期足够低:占比20%;

3:前期返还多不多:占比5%;

4:附加万能账户保底利率高不高:占比10%;

5:其它附加价值:豁免、增减保额、对接养老社区、公司的服务等,占比5%;

1:内部收益率IRR约等于产品的预定利率(4.025%)-费用率-死亡率!预定利率不是产品的真实收益,我见过不少号称4.025%但收益率IRR不到2%的产品,产品的真实收益率一般用IRR表示,行业内有个别的产品IRR在3.5%-4.0%之间,已经是最高。

有关IRR计算公式,就是把各期保费和年金贴现到首年的现值,因为金钱都是有时间价值的,第一年交的保费跟最后一年交的保费价值肯定不一样,同样第一年领的年金和最后一年领取的价值也不一样。当累计所交保费的总现值等于累计所领取的年金的总现值,这个贴现率就是IRR!也就是说净现值等于0时的贴现率,我们只需要知道原理就行了。

费用率主要指产品的营销成本,比如佣金、广告费和预留利润,一般IRR越高的产品佣金越低就是这个道理。费用率前期较高,在预定利率上占比较高,后面成本趋于0,客户只需要每年交保费就行,所以后期费用率占比越来越低,那么IRR占比就上来了,这就是为什么理财保险持有时间越长收益越高的道理。

所以IRR代表产品的真实收益率,是产品的最核心的竞争力。产品的真实收益这里我计算的是产品的生存总利益,即领取的年金+现金价值。

2:产品的现金价值中后期要足够低,占比20%,后期现价低的才是真年金险,现价高的是假年金。同样IRR的两款产品,如果现价更低,意味着已领取的生存金更高。因为IRR是按照生存总利益=已领取生存金+现金价值计算出来的。现价高意味着领取的生存金就不高,现价都留在保险公司,除非客户想做传承,生存金不想领,那么现价高低就无所谓了。

有人说现价高到时候取出来就行了,其实部分取出来那么固定领取的就会减少,你把现价取出来了,保险公司靠现价去投资,你让保险公司可投资的钱变少了,那么保险公司就减少你固定领取的部分。

3:前期返还的越多越好,占比5%,其实这个有点争议,前期返还高,那么就能更早进入万能账户复利生息,万能账户利率越高,收益就越高。问题来了,万能账户利率只是有个保底利率,实际利率未来很难控制很难说,假如产品IRR3.5%,万能账户只要能满足不低于3.5%,那么早期返还的优势才能显现,如果低于3.5%,那么只会拖累最终的收益。早期返还的多只是对客户来说更有吸引力。

4:附加万能账户保底利率高,占比10%,行业内最高的是3.0%保底,最低的1.75%保底,显然保底越高越好,因为我们没法预测未来几十年甚至一辈子利率走势,有个更高的保底无疑更好。

5:其它附加功能,占比5%,比如产品交费期内有没有豁免、产品有没有增减保额的功能,公司本身的售后服务,能不能对接养老社区等等。这些都不是很重要,占比5%。

参评险种

1君康人寿:君悦金生年金保险

2长生人寿:福多寿年金保险

3弘康人寿:相伴今生年金保险

4光大永明:福运今生年金保险

5华夏人寿:华夏红年金保险

6华夏人寿:福临门(智慧版)年金保险

7阳光人寿:欣享年年年金保险

8阳光人寿: 财富传家C年金保险

9安邦人寿: 万年盈年金保险

10长城人寿:金利年金保险

11富德人寿:鑫福来年金保险

12工银安盛:鑫丰瑞年金保险

13恒大人寿:万年红年金保险

产品利益对比(0岁时投保)

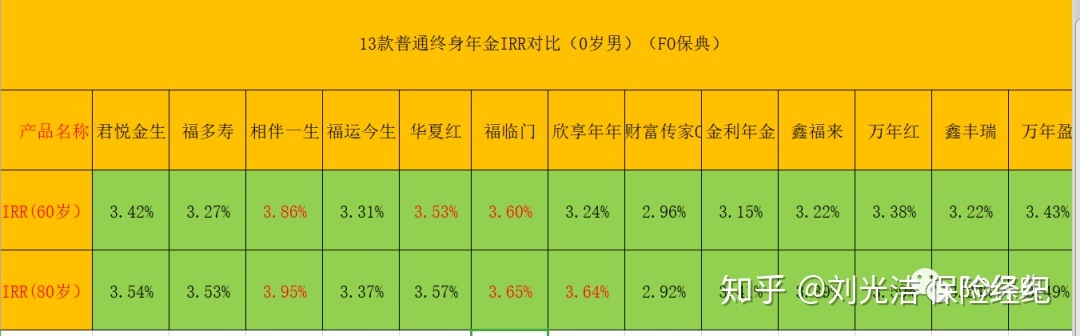

由于普通年金保险的收益跟被保人年龄关系较大,我们就以0岁、30岁、50岁男性分别举例测评。0岁的男宝宝,年交10万,交10年,累计交100万。

我们先比较产品的IRR,比较60岁和80岁的IRR,为什么不比较40岁以内的,我觉得没啥意义,如果在意的话不妨直接买定期的,比如20年或者30年满期。

60岁时,排名前三的是相伴一生(3.86%)、福临门(3.6%)、华夏红(3.53%)。80岁时,排名前三的是相伴一生(3.95%)、福临门(3.65%)、欣享年年(3.64%)。

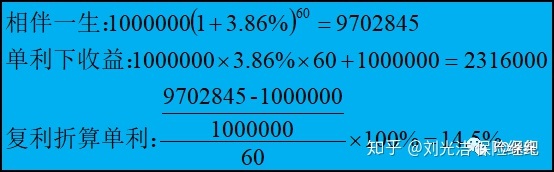

IRR3.86%意味着什么,如果100万选择一次*交性**的话,60年后就是970万,单利的话只有231万,如果折算成单利那就是14.5%。

财富增长,就是滚雪球,只有找到很湿的雪和很长的坡,我们财富的雪球才能越滚越大。持有期就是很长的坡,年金险就是雪,IRR就是湿度,IRR越高,持有期越长,雪球就会越滚越大。

再来看看这几款IRR最高的现金价值:占比20%

比较现金价值可见,相伴一生和欣享年年的现金价值较低,意味着现价在IRR计算中占比较低,固定返还的生存金在IRR中占比更高。相伴一生和欣享年年胜出!

再来看看四款产品前期返还和万能账户保底利率:占比15%

四款产品前期返还的差不多,没有一些激进的返还N期保费的情况,看万能账户保底利率,欣享年年保底2.5%,其余三款保底3.0%。绝大多数业务员宣称自家账户现行利率多高多高,甚至高达6%,有意义吗?毫无意义,当前所有年金险首笔生存金都是5年后才有,所以5年内哪怕100%那也毫无意义,账户里没钱再高的利率都没意义,除非里面先追加钱。5年后的利率才有意义,要参考那些运行了5年以上账户的现行利率,比如很多公司新产品现行利率超过5%,可是那么运行了5年以上的账户很多都不到4%,变脸比谁都快。

最后来看看这些产品的附加功能:

1投保年龄上:华夏人寿的福临门和华夏红最高到70周岁,投保人群更广;

2缴费期限上:相伴一生开创了年金保险20年交的先河,市场罕见;

3保费垫交:如果交费期内,投保人出现财务紧张,华夏的两款产品支持现金价值垫交保费;

4减额缴清:欣享年年支持,交费期内减少保额,减少保费;

5豁免:华夏的两款自带投保人60岁内意外身故和全残豁免未交保费,视同交完,但是必须投被保人非同一人,相伴一生可以附加投保人大病豁免保费,当然是需要额外出保费的

综合评测,对比IRR,现价占比,前期返还,附加功能,账户保底,最终:

第一名:弘康人寿相伴一生年金保险

第二名:阳光人寿欣享年年

第三名:华夏人寿华夏红&福临门智慧版

第五名: 余下其它

产品具体利益对比(30岁时投保)

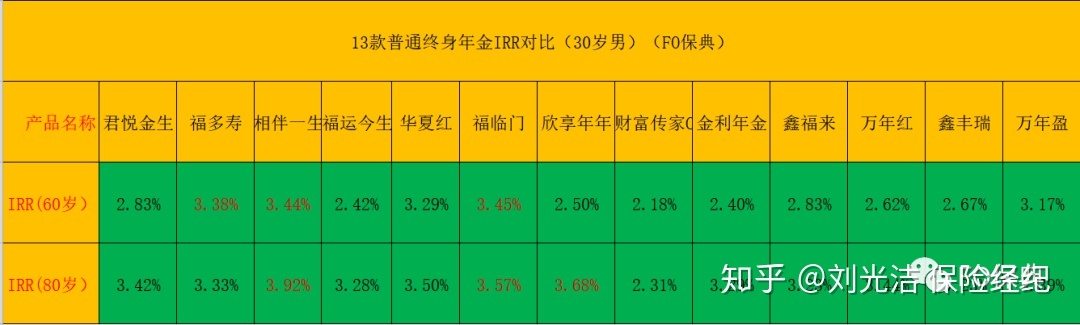

30岁男为例,年交10万,交10年共100万下,各产品在被保人60岁和80岁时生存总利益的IRR:

60岁时,最高得是华夏福临门智慧版(3.45%), 其次相伴一生(3.44%)和长生福多寿(3.38%).

80岁时,最高的是相伴一生的3.92%,其次欣享年年3.68%和福临门3.57%。由于福多寿60岁返还本金后现金价值一直为0,导致60岁后收益略微下降,80岁为3.33%,下降太多,故不考虑。

3.92%和3.68%到底差多少,100万一次*交性**,50年后一起取出来,相差74.65万,仅仅0.24%的差距,差0.7个本金。

我们可以同样的方法对比相伴一生、欣享年年和福临门智慧版,最终得出:

第一名:弘康人寿相伴一生

第二名:华夏人寿福临门智慧版

第三名:阳光人寿欣享年年

第四名:其余10款

产品具体对比(50岁时投保)

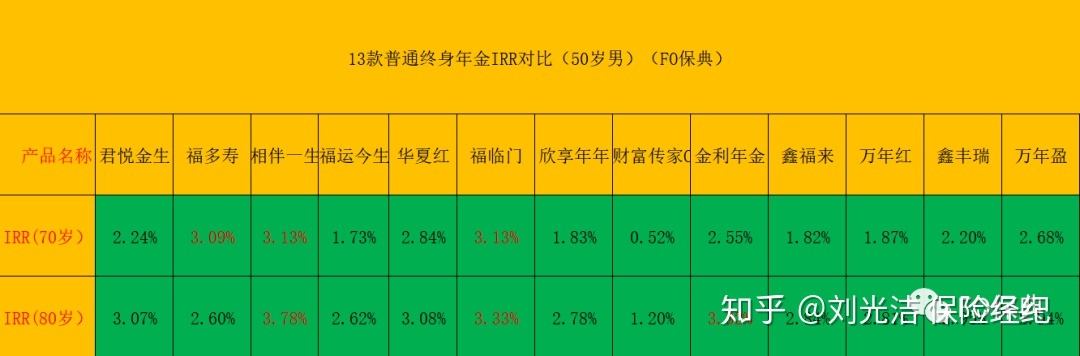

50岁男为例,年交10万,交10年共100万下,各产品在被保人70岁和80岁时生存总利益的IRR:

70岁时,前三名是相伴一生(3.13%)、福临门(3.13%)和福多寿(3.09%);

80岁时,前三名是相伴一生(3.78%)、福临门(3.33%)和金利年金(3.32%),由于长生福多寿下滑过快,这里只要探讨其余三款:

再来看看这几款IRR最高的现金价值:占比20%

现金价值都是相伴一生更低,福临门和金利差不多,所以相伴一生胜出!

再来看看三款产品前期返还和万能账户保底利率:占比15%

相伴一生从第五年开始每年领取4.6万至终身、福临门智慧版只是在60到75岁间领取的多,其余可以忽略不计,金利年金60到80岁期间每年固定递增领。前期返还最少的是福临门,进入账户最少,相伴一生前期返还最多,再加上保底3.0%优于金利年金的2.5%,所以此轮还是相伴一生胜出。

至于附加功能,前面已交介绍了两款,长城金利年金支持投保人60岁内因意外身故或者高残豁免期交剩余未交保费,当然投保人和被保人不能是同一人。

综合:

第一名:弘康人寿相伴一生年金保险

第二名:华夏人寿福临门智慧版

第三名:长城人寿金利年金保险

第四名:其余10款产品

补充说明

1:以上测评计算仅测算生存利益,未考虑身故时利益对比;

2:以上测评仅限各产品10年缴费情况,实际中缴费期限的选择可能会影响实际收益对比;

3:以上测评仅限0岁、30岁、50岁男性对比,实际中女性也适合此对比,不同年龄的测评可能会略有不同;

4:如果之前文章评测的数据跟本篇有出入的话,以本篇数据为准;

5:以上测评未计算附加万能账户后实际收益对比,以往评测的文章中有;

总结

1:毫无疑问,弘康人寿拿下全年龄段收益NO1!不愧是相伴一生,伴随终身!相伴一生领取的年金客户投保的适合年龄越大领取的越多,比如案例中0岁时投保,每年领4万,50岁投保,每年领4.6万,年龄越大,固定领取越多,市场罕见;

2:华夏人寿福临门智慧版:拿下全年龄段收益前3名,综合表现不错;

3:阳光欣享年年:在低年龄段里投保表现在13款中是不错的,年龄越大投保时优势越小,产品需要较长时间才能获取较高收益,显然年龄大了,给产品积累收益的时间变少;

4:长城金利年金保险:设计的思路跟阳光欣享年年相反,年龄越大投保越合适,年龄小的客户投保优势越小;

5:其它产品的特点详见之前评测;

好了,终身普通年金保险暂且评测完毕,下一篇才是重头戏——普通养老年金保险评测!

往期FO推荐

一文解读保险产品的价格为什么有高有低

养老金四大支柱---我们到底能领多少养老金?

深夜解读银保监会关于下调人身保险责任准备金评估利率文件背后的内涵