作者:天天c2f

分析超级航运周期以及中远海控长期价值

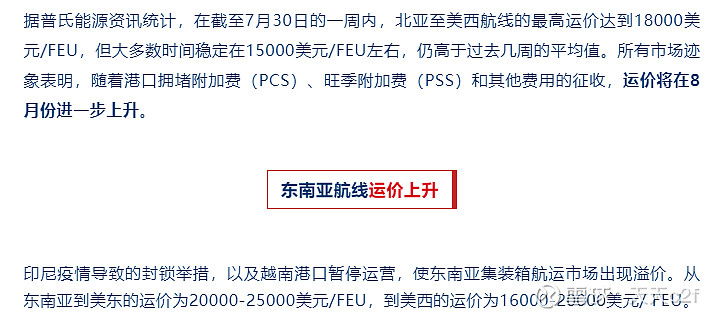

一、谈谈高运价为何能持续较长一段时间

高运价可怕吗?比运价高更可怕的是货出不去。

近期由于供需不平衡导致的高运价,很多人担心高运价会影响到本地企业的出口,我想是我们没有真正关切到出口商的关切, 当前供应链的安全性和平稳性才是货主最关切的问题,没有之一 。高运价最多只是让国外的采购者们承担了更高的运费,从而将涨价传导至国外终端的消费者,近期越来越多的新闻报道证明了这一事实(尤其是欧美国家)。

而 货物出不去的结果会是什么呢? 对我国的出口商会带来货款回收的压力、高库存的压力、需要停工的压力甚至出口停滞!对国外采购商会带来货物无法及时上架的压力进而丢失市场份额或者丢掉这门生意!对国外最终消费者会带来NO SHIPPING, NO SHOPPING的困境!

(此处补充,很多人说采购商亏死了,不得不说会有采购商亏,但是请问有听到关乎到当地日需品采购商任何的声音吗? 没有,因为真正涉及到民生的采购商均获得了所谓的运费补贴。)

供应链紊乱的困境短期内能否解决?

上周末我约了来自于MSK/CMA/OOCL三家船东的老友喝茶,并做了一次简单的头脑风暴,如何来解决当前供应链紊乱的困境。我们得出的结论竟然是放开涨价,让运价涨到云端去,或许供应链紊乱的问题就会陆续解决!!!

解释结论之前,先带来一些思考题:

降价能改变目前供应链紊乱的局面吗?

降价显然无法改变,而且还会恶化。当前已经供不应求,如果某区域运价下降,势必船东还会减少在该航线区域的运力投放,该航线区域的舱位会更紧缺,让更多的货主面临到货物不去的结果;全区域的集体运价下降,无法增加当前的运力供给,也无法改变困境。

反而,当运价涨到天上去,涨到让我国的商品在世界贸易中不具备优势,或许那时候才能减少国外对我国商品的需求,从而达到均衡,此想法显然不成立,原因有二:

1)欧美疫情反复,东南亚进一步恶化,短期内不要奢望有恢复生产的能力,光工业用电都别想了(直接没有供应能力了)。

2)正如7.29号JTB的发言人所指出一样,周边国家出口运费已经完全高于我国出口。(本身商品就不如中国物美价廉质量好,现在运费成本比我们还高)

讲到这里,我必须表态,我始终相信我们这届的有关部门LD,我们都能看懂的道理,他们肯定早就调研透了,所以更不可能会有大动作出手调控运价!

两点印证此轮超级航运周期行情不会短。

两点思考:

1)超大型货主的敏锐性(WALMART/TARKET/IKEA等为什么要跟船东签订2+1合约?)

2)船东为什么要高价位签订2-5年租期租船?

优秀的企业之所以优秀,是因为他们对市场的敏锐性,而超级巨头WALMART/TARKET/IKEA等之所以主动跟船东签订3年合约锁定运费,背后反映的是他们的专业调研能力, 他们认定这轮超级航运周期的寿命不会短于3年!

高价租船是为了继续厮杀?

根据Alphaliner各船东租船占比情况,外资班轮和台省班轮租船占比远高于COSCO,自有船占比越低,价格战的欲望越低,显然外资班轮没有发动价格战的欲望(更没有所谓的担当要求)。肉还没吃够,就把自己刚高价购来的锅砸烂?这显然无太大可能。

综上:上一轮航运周期维持了1998到2007长达十几年的长行周期,此轮的超级航运景气周期行情起码维持3年+。

此处引用行大师 @xiawangzhi 的一段话,非常漂亮地解析周期和成长的统一性:

“唯物辩证法,在世界本源意义上,一切事物都是波浪式向前、螺旋式上升,波浪和螺旋体现周期性,向前和上升体现成长性,周期与成长共同存在于事物发展的内在过程中,是对立统一的关系,不能机械分割, 任何股票,都既有周期的一面,又有成长的一面。 把这种统一关系割裂的是市场,在这里,周期与成长被人为分离,有的事物在某些时候只呈现成长的一面,有的事物在某些时候只呈现周期的一面,然而在宏观上,在市场整体合成上,所有的股票作为一个整体集合又展现出单一事物的特征,即 周期与成长的统一 。”

二、从中远海控公司四大战略谈未来的盈利成长能力

大家都在谈赛道,集运直接不跟你谈市场是万亿级了, 这是一个利润是万亿级的赛道 !全球前十的新能源车企利润总和,还不如一家第二三梯队的船公司利润!

今年德鲁里6月份给出的预测是今年集运船东的利润总和将会超过1000亿美金,是的,你没看错,是美刀。而集运公司盈利空间还没有被完全打开,目前船东还有很多没赚到自己口袋里该赚的钱。

中远海控四大战略:全球化、双品牌协同、数字化、端到端。

全球化的营销策略说明公司的均衡发展方针,面对全球经贸新格局,围绕“一带一路”建设,全面推进国际化经营和全球化布局。公司所属全球最大的联盟OA联盟,构建起“一带一路”上的航运合作新格局;公司收购了比雷埃夫斯、阿布扎比等具有战略意义的码头,航线网络布局近几年进一步走向全球;

双品牌协同,主要体现在码头资源协同,例如自*码有**头的优先挂靠权 以及以双品牌GROUP去跟码头洽谈相应的费率,成本进一步得到大大的降低;集装箱资源协同共享,在“一箱难求”的背景下,集装箱资源的共享,可以优化集装箱的保有量,同时达到箱子的最佳周转效率;自有船占比较高,在船舶租金大幅攀升的背景下,公司在所有班轮中自有船比例最高(海发租船等同于自有船)具备成本优势!

数字化,时至今日数字化在航运界已经不是一句空话,(数字化服务不是噱头),中远海控数字化、区块链技术等技术在实际中已经陆续运营落地,区块链无纸化放货技术、synconhub线上直营、港航互联、供应链金融等等。

端到端,无论市场好坏,船东向端的延伸,不仅可以增加客户的合作粘性,同时也可以给船东带来相应的收益。以中远海控为例,如果只做起运港这一段的业务,单纯起运港端收益的未来成长空间可达到14亿美金/年; 如果可以包揽全程端到端供应链,单纯端到端潜力盈利未来成长空间可达到60亿美金/年!

未来的发展方向,一定是端到端和数字化的有机结合, 中远海控的梦想绝不仅仅是单纯的海运,一定是供应链一条龙服务。 依托synconhub线上电商平台,将端到端产品以及其他供应链产品作为附属品放到平台上,试想一下,有一天货主下单,只需要登录中远海控的synconhub线上电商平台,自主下单订舱,自主选择端配送的服务,在上面借钱垫付运费,在上面购买货运保险,在上面自助申请打印提单,甚至在未来一整套下来只需要一个手机就能搞定,而中远海控在整个链条上均能获益!

这是一家即可开源又可节流的公司,这是一家保质增效的公司,数字化对未来公司的发展空间具有无限想象力。

三、正能量之星,价值传递者

近期谈得较多的话题,是企业的正能量。一谈到这个话题,我脑子里第一个想到的就是中远海控,当之无愧的正能量之星。为什么这么说?

国际贸易的意义。 通俗地讲,国际贸易带来的显而易见的好处就是可以将国内生产的有优势的商品卖到国外,也就是挣外国人的钱。同时可以从国外采购比国内生产成本低的商品,或者国内不能够生产的商品,用来满足国内市场的需求。

我们不再像封建社会一样,我们因为 贸易融通享受着全球化带来的红利 ,进而 衍生出世界一流的中国制造进出口产业群 , 而海运做为国际贸易运输最主要的方式。

试想没有国际贸易,没有海控这种传递价值的公司,能有今日之繁荣景象吗?

自去年下半年以来,由于全球供应链的节奏被打乱,集装箱运输市场的供需矛盾进一步加剧,出口舱位供应持续紧张,导致了运价攀升,甚至“一舱难求”。按公司披露的信息,中远海控 主动减免费用,帮助客户共度难关, 2020年中远海控因疫情因素,累计为客户免除金额超过 6.34亿元 人民币;中远海控 加大运力舱位和集装箱投入, 陆续从市场租入集装箱船投入运营,极力解决出口难问题;中远海控一直坚守“以客为尊”的服务理念,为处于一舱难求困境中的 中小客户纾困 解难(推出多条中小客户专线服务),力行着“大国重器”舍我其谁的央企风范。如果不是有海控这样的良心企业作为定海神针,承载责任与担当,很难想象运价会有多高,出口会有多困难。

正如中远海控公司的口号一般,we deliver value 价值●因运而生,传递价值、创造价值!最后借用许董的一句话,海运即国运。

而我坚定地选择投资国运。

文末思考:如果是做短线,主要看K线、均线就可以了;如果是长线,则需要关注运价周期、行业运力投放、利润预期、国内外是否有不友好政策等等。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐。