最近几天,关于二手房停贷的消息在网上传得沸沸扬扬,诸多新闻媒体也相继报道相关讯息。

几家欢喜几家愁。有人欢呼喝彩,直呼楼市降温信号已显;有人则揪心不已,深怕自己买不到心仪房子。

二手房停贷,究竟是不是真的?

01

多城市二手房停贷

房贷利率上涨

目前,据我查找的资料显示,全国仅有部分城市部分银行实行了二手房停贷,而非所有城市。

杭州

新房和二手房*款贷**额度紧张,放贷速度变缓。

合肥

在城市主流银行中, 共有约6家银行停止了二手房*款贷**业务 ,主要为浦发银行高新支行、中信银行部分支行、广发银行等。

目前合肥对于房贷的审批极度严格,名下还有经营贷消费贷的一律不放款,即便审批通过,至少也要半年以上才放款。

惠州

部分银行全面停止了二手房*款贷**业务,只有个别小银行还接二手房*款贷**业务,如兴业、华润、恒丰等。需要注意的是,这些小银行也在陆续停止接收二手房*款贷**,未来不排除惠州二手房全面停止*款贷**。

武汉

目前,武汉部分银行开始对二手房停贷,如交通银行、招商银行、农业银行等 11家银行 已经停贷;建设银行则是限量签约,汇丰银行和东亚银行提出不做公积金交,不可商转公。

(网传武汉二手房部分银行*款贷**现状)

南京

交通银行目前不接受二手房的*款贷**业务,并且表示二手房*款贷**办理业务已排期到2022年。而兴业、光大、宁波银行都没有额*款贷**额度。

中信银行、农业银行、南京银行等 约10家银行 表示额度紧张,下款时间没法保证;邮储银行、上海银行、民生银行预计3个月左右可下款;华夏银行大约一个半月即可下款,7月份预计将收紧,要办理得抓紧。

广州

广州其实在今年年初就已经传出来停贷了,当时只是针对一些年代久远的老破小,但现在大部分银行直接暂停了二手房的*款贷**业务。

其余的地方,即便没有停贷,房贷利率也在一路走高。

杭州: 5月底,多家银行开始上调房贷利率,由原来的首套房贷利率5.2%、二套房贷利率5.38%上调到 首套房5.4%、二套房5.5% 。

成都: 首套房贷利率 破6% ,放款时间 最高延长至半年 。

中山: 首套房贷利率从5.35% 最高涨到了5.65% 。

南宁: 首套房贷利率 全面破6% 。

济南: 首套房贷利率从5.15% 上涨至5.25% 。

02

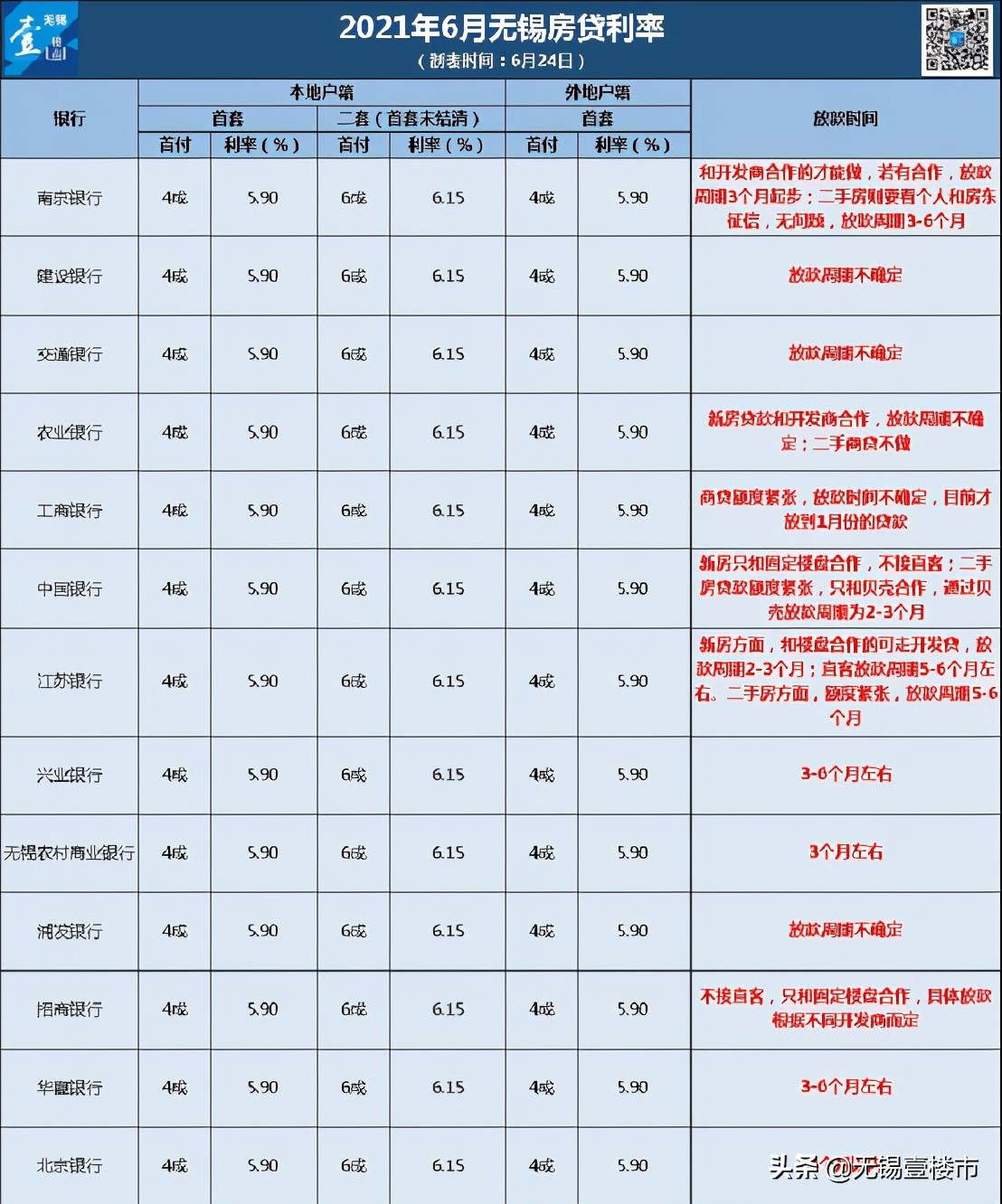

糟心!无锡葛银*房行**贷额度收紧

放款周期不确定!*款贷**越来越难!

看着周边以及热门城市利率的普遍上涨,二手房相继停贷,很多意向无锡置业的购房者也非常关注无锡的新房和二手房*款贷**情况。

今天,我特地询问了几家银行,了解其新房与二手房放贷情况。

我一共联系了13家银行的客户经理,对房贷利率、放款周期等问题进行咨询。

13家银行的首房首付首贷均为4成起,首付利率为5.90%起,随LPR浮动。 对于有过*款贷**记录、首套尚未结清的,首付基本6成起,利率也会相对高一些,基本为6.15%起。

从表格中可看出,无锡大部分银行的*款贷**收紧,不少均表示新房只做有合作的楼盘,不接待直客。

南京银行工作人员表示, 新房方面, 目前和开发商合作的才能做 ,不接待直客,合作楼盘的放款周期基本在3个月以上; 二手房*款贷**审查较为严格,要同时审查房东与购房者的个人征信,征信无问题才可办理*款贷**,*款贷**周期为3-6个月 。

建设银行工作人员表示, 目前新房和二手房*款贷**都 无法给出具体的放款周期时限 ,当我问及,建行目前的房贷放到几月份时,对方回答“不方便透露”。

农业银行工作人员表示, 新房*款贷**做和合法上有合作的楼盘,由于每月放款名额等方面的限制, 放款需要排队,放款周期无法确定 。 二手房方面,已经停贷。

工商银行工作人员直接表示, 目前放款额度紧张, 目前才放到1月份的*款贷** ,放款时间不确定,目测等待时间会很长。如果购房者比较急于购房,他们不介意在工商银行进行排队。

中国银行在二手房*款贷**方面比较与众不同,对方表示, 该行二手房*款贷**额度紧张,只和贝壳合作,通过贝壳渠道购房,放款周期为2-3个月 。

江苏银行表示, 虽然接待直客,但 直客放款周期较长,为5-6个月,因为该行内部规定6个月之内必须放贷完成 ;而和开发商合作的楼盘,放款周期为 2-3个月。二手房方面,该行额度紧张,放款周期5-6个月。

通过此次对各家银行的*款贷**政策摸底,我了解到以下信息:

1. 大部分银行的二手房*款贷**额度都比较紧张 ,房贷收紧,放款周期基本都在3个月以上;

2.大部分的银行在前期 已经用完了相关的配额 ,目前都需要排队等待,且都无法给出具体的放款时间;

3. 新房和二手房房贷资格审查日趋严格 ,南京银行甚至要审查二手房东的个人征信,对二手房东和购房者的资质提出了更高的要求;

4.农业银行已经对二手房停贷,大部分银行发放*款贷**都比较谨慎,严格控制名额,基本发放合作楼盘客户的*款贷**;

5.银行工作人员对于*款贷**周期问题的回答比较谨慎,不承诺具体放款周期,当问到一些敏感问题时,表示“不方便透露”。

显而易见,在无锡办理*款贷**越来越难了,严格的资质审查、无止境的放款周期以及或将越来越多银行出现的二手房停贷潮,都将成为部分置业者买房路上的“几座大山”,这可真是糟心!

03

上半年二手房市场过热

楼市需降温

热门城市的二手房“停贷”以及诸多城市的房贷利率走高、银行*款贷**周期延长让不少购房者慌乱不已,纷纷担心政策“一刀切”。

其实,这并不是空穴来风。今年以来,各项政策的监管加码和过于火热的楼市发展都已经为二手房的停贷做了铺垫。

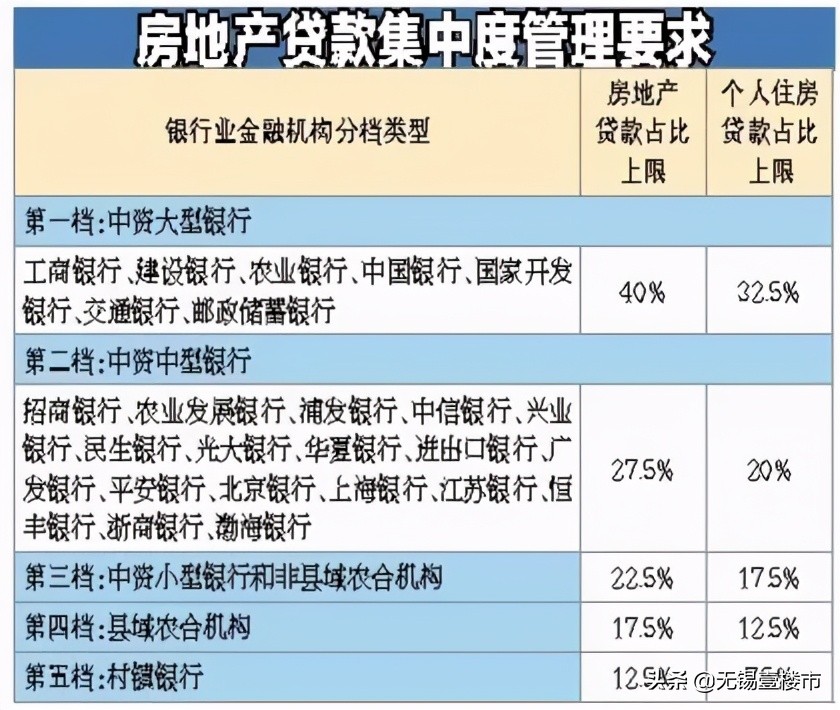

年初,央行、银保监会下发 《关于建立银行业金融机构房地产*款贷**集中度管理制度的通知》 ,分档设置房地产*款贷**余额占比上限和个人住房*款贷**余额占比上限,为各类银行机构的房地产*款贷**占比划定了“红线”。

据上市银行的2020财报,在个人按揭贷投放上, 建设银行、邮储银行、招商银行、兴业银行、中信银行等已超过监管“红线” 。

若不想成为严苛监管之下的“出头鸟”,收紧房贷才是最直接和有效的方式。

另一方面,今年以来, 部分城市二手房市场过于火热 ,以江苏为例,徐州二手房涨幅 屡屡位列全国TOP 、淮安学区房天花板达到 7万+/平 、南京4月份在安居客上的二手房成交套数达到 15225套 ,同比涨幅大。

二手房势头的强劲耗去了过多的房贷名额,而过热的二手房显然又与现阶段“房住不炒”的大环境相悖,只有让二手房市场降降温,才能更好抑制房产泡沫的扩大。

那么,二手房的停贷和房贷利率的上涨会有什么影响呢?

一方面,影响最大的肯定是二手房卖家。 目前,市面上大部分人购买二手房还是通过首付+*款贷**的形式,二手房停贷,对购房者的资金就提出了非常高的要求。很多购房者会陷入资金不够、又不能*款贷**的困境之中,只能暂缓购置计划。

而无锡属于限购城市,房东卖不出去房子,就不能腾出名额来购买新房,损失大。

当然, 该政策也会误伤一部分想通过购买二手房上车的刚需族 ,二手房停贷加上自身资金不够,上车就更难了。但新房市场却迎来利好,不能购买二手房的购房者只能将更多目光投放于新房市场。

不过,也不需要恐慌。

我们认为, 此次银行缓贷、停贷只是行业周期现象 ,上半年发放的*款贷**过多,超过了监管红线在,自然需要一定的时间缓冲一下。从历年来看,年中和年尾都是银行*款贷**额度比较紧张的时候,而今年的房贷额度比往年更加紧张。

此次二手房停贷最重要的是给过于火热的市场降温。 目前,二手房交易是我国房产教育中比较重要的部分,停贷将加大炒房客手中积压的二手房风险,在这种情况下,他们也就不能哄抬房价了。

此次的政策也是为了推动房地产市场的平稳、有序发展。 目前,无锡的二手房市场整体平稳,根据安居客显示,无锡6月份二手房挂牌均价为14992元/平,环比上月上涨1.21%,远不如周边城市那般火热,因此,购房者不必过多担心。