自去年初以来,A股市场长期以来面临两个痛点,一个是股灾底2638点,一个是区间震荡顶3300点。2638点投资者万念俱灰,甚至有资本市场大佬看到2200点,空头氛围如此凄凉。3300点投资者敏感而脆弱,几度风雨几度伤心,每每触碰到3300点,均迎来三个月一个周期的调整,对市场信心的打击可见一斑,而这也是投资者再也不相信股指能再次突破3300点的重要原因。不过有句话说的是,遇到的渣男多了,遇到真爱,都不敢相信了。就在周五,股指就真的突破3300点关口,令人乍舌,而且还很轻松愉快的完成了这个惊天一跳,既然梦想成为现实,就只能心平气和接受了。不过冷静下来,我们应该去思考下突破3300点的逻辑在哪,以更好的确认突破的真实性,同时也要去思考突破3300点之后,我们要怎么去做,应该以怎样的投资思路去应对未来的市场。

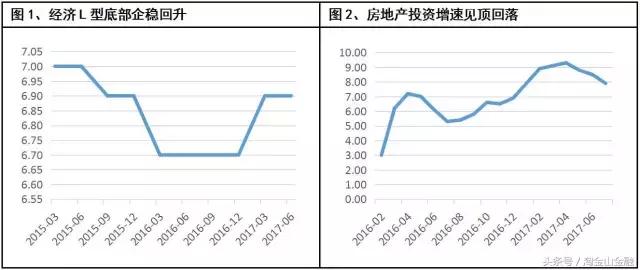

经济L型底部企稳回升,宏观经济稳中有进。

突破,不是一个动词,而是一种状态。突破的逻辑主要来自于基本面,基本表面才是核心驱动力所在。

经济L型底部企稳回升,宏观经济稳中有进。今年我国上半年GDP按可比价格计算,同比增长6.9%,比上年同期提高0.2个百分点。分季度看,一季度同比增长6.9%,二季度增长6.9%。二季度经济增速6.9%,与一季度持平,比去年四季度提高0.1个百分点,且各分项数据均超市场预期,反映当前经济韧性较强。分项来看,消费和全国规模以上工业增加值同比回升,工业生产加快,企业利润快速增长;上半年,进出口总额同比增长19.6%,进出口快速增长,外贸结构改善。食品价格下行明显,CPI总体保持温和上涨态势,PPI同比涨幅创近年新高。整体来看,今年上半年经济稳中向好态势趋于明显,下半年经济有望延续总体平稳态势,经济基本面回暖扭转了此前市场对宏观经济形势的悲观预期。

通俗点说,那些一直看空中国经济、不断释放中国经济硬着陆的异见人士们的期望再度落空,而中国经济在结构转型中依然能维持中高速增长,这对上市公司盈利改善具有积极的促进作用。这从一些行业数据可以看出,最近公布的中报数据来看,包括钢铁、有色、煤炭等传统周期性行业上市公司营收出现大幅度改善,营收状况创出近10年来新高,这意味着中国经济在“三去一降一补”以及国企改革等政策驱动下,过剩产能出清形成行业集中度上升并带来上市公司盈利回暖,而这也是近期周期股出现集体*动暴**的根本原因,并由此带动了股指上行。

地产调控初现成效,市场预期生变,促使资金跨资产流动。国家统计局公布了2017年1-7月份全国房地产开发投资和销售情况,数据显示,包括房地产开发投资增速、商品房销售面积及销售额增速、房地产开发企业到位资金增速等多项指标,均出现明显回落。从7月单月数据看,房地产销售面积同比增长2.0%,增速较6月下降19.4个百分点;房屋新开工面积同比下降4.9%,增速较6月回落18.9个百分点;房地产开发投资同比增长4.8%,增速较6月下降3.1个百分点。前期落地的一系列房地产调控政策正在展现出调控效果,包括限购限贷、房贷利率上行以及最近受市场高度关注的国家大力发展房屋租赁市场,推出“租售同权”方案,以建立房地产调控长效机制,叠加当前房地产价格泡沫化严重,一二线房价出现松动,三四线城市销售火爆局面降温,市场对房地产行业的投资回报率预期正在逐步降低,且有回避政策调控所带来的投资风险的需要。

目前在国内两个大类资产较为受到市场资金青睐,比如2014年-2015年的股票,以及2015年至今的房地产,在信贷扩张导致市场流动性明显过剩背景下,资金逐利性以及资产轮动周期下驱动下,资金主要在股票和房地产两个大类资产间流动,而当政策持续调控以及资产泡沫风险逐步暴露,房地产市场投资回报率预期降低,这部分资金逃离房地产市场后仍将大概率上回归收益率相对较高的股票市场,股票和房地产在中国呈现出较为明显的此消彼长的关系。

数据来源:wind

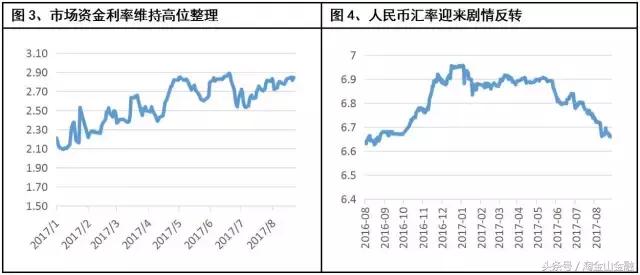

市场资金利率维持高位震荡,未来上行步伐趋缓,资金利率变化对A股市场的影响逐步降低。为了应对美联储加息所带来的中美利差扩大的严峻考验,央行在年初持续上调货币政策工具利率,叠加金融去杠杆工作的加快推进,市场资金利率大幅上行,并因此抑制市场风险偏好回升。不过下半年以来,包括中央政治局和央行均向市场释放出了温和的政策信号,货币政策由稳健中性到稳健的转变意味着下半年货币政策将比上半年有所宽松,而从央行的操作轨迹来看,这种转变已得到证实,美联储再度加息,央行却没有跟进上调资金利率,且金融去杠杆力度有所弱化。这或许是源于“金融稳、经济稳”的工作新思路的影响,避免资金利率过度上行进而增加实体经济融资成本,同时造成金融市场运行不稳定性上升。从近期市场资金利率来看,利率单向上行的时期已过,资金利率高位震荡缓解了市场对资金面的担忧情绪,而这也在一定程度上提振了市场信心,为A股市场营造良好氛围。

人民币汇率剧情反转,市场流动性隐忧缓解。自2015年8月人民币汇率改革以来,过去两年人民币大幅贬值,资本外流严重,外汇占款和外汇储备规模持续萎缩,这无疑对国内资产价格形成负面冲击。不过年初以来,人民币汇率逐步从黑暗中走出,尤其是在汇率机制加入逆周期因子之后,人民币无视美联储6月加息,于最近两个月来加速升值,自年初至今大幅升值超过4%,且对人民币兑美元中间价创出近一年来新高。人民币升值不仅带来了资产价格重估,同时外汇储备规模连续6个月回升,资本外流情况出现大幅改善,有助于国内流动性情况回稳,对A股市场来说是一个相对外在的积极因素。

数据来源:wind

此外,重大会议召开维稳窗口打开。上个月召开的证监会*党**组会议强调,下半年将召开*党**的十九大,证监会系统一切工作都必须服从服务于为*党**的十九大胜利召开营造良好氛围。要坚持稳中求进工作总基调,贯彻落实新发展理念,把主动防范化解系统性金融风险放在更加重要的位置,确保资本市场稳健运行,确保各项改革稳步推进,并统筹谋划好资本市场近中远期的发展战略和改革举措。重大会议召开临近,监管层工作重心将转移至确保资本稳定运行层面,负有重大维稳任务的证监会或将不允许资本市场在近期出现明显波动。从近期市场运行情况来看,均可以看出维稳端倪,而这也是市场持续刷出新高的重要推力。

对于周五股指瞬间毫不费力的轻松突破3300点关口,相信很多投资者都看傻了眼,在一片吃瓜群众不明不白中就突然轻而易举拿下了,而且还刷出了20个月以来收盘新高,这犹如2014年下半年A股市场在不断挑战反弹新高的样子让人觉得这是在做梦。不过既然多头成功拿下了3300点,我们暂且不论是谁拿下了还是谁在这个过程中赚钱了,而我们应该从这个不敢相信的梦中醒来,去认真思考下股指突破3300点之后我们该怎么做?这才是当前最迫切也最符合光大投资者实际需求的问题。

价值投资

在金融市场里摸爬滚打了这么多年,从未如今年如此深刻体会到A股市场也玩起了价值投资,而这也是监管层极力推进的事情,出于资本市场长期稳定健康发展,也是保护中小投资者投资权益的客观需要。上半年市场,大盘蓝筹风格的市场可以说完全就是价值投资在驱动,先是大消费类的优质白马成长股,再到业绩持续稳定增长估值优势明显的大金融,再到受益产能出清而企业盈利改善预期明显增强的周期股,这一条脉络就是一条完整的价值投资链条。

价值投资考量的就是以上市公司基本面为基础进行价值的挖掘,再寻求价值和价格的匹配的一个过程,而上市公司盈利状况则是考察的核心所在。如下图所示,上证50、上证180和沪深300指数成分股ROE、EPS和归母同比(归属于上市公司母公司股东的净利润)要明显优于其他指数成分股,尤其是以金融股为主上证50指数EPS更是达到0.96元,展现出了较强的盈利能力,这也是驱动投资者尤其是大金主积极参与其中的重要原因,上证50先于其他指数刷出反弹新高也是必然。从盈利的角度去看,虽然上证50、沪深300指数成分股大幅反弹之后,股价年度涨幅大多在30%以上,按照传统的思维,这部分个股已经累计了较大的调整风险,但从未来盈利预期以及A股纳入MSCI所带来的外部增量资金来看,这部分标的依然值得配置,比如银行股、保险股,还有市场向好催化业绩提升预期的证券板块,都可以当作底仓来进行配置。

数据来源:wind

估值指标也成为标的选择的重要依据,不管是自上而下还是自下而上,这个指标依然不可忽视,金融监管趋严以及金融去杠杆大背景下,估值的重要性在提升。从上图可以看出,上证50、沪深300指数自年初大幅反弹以来估值水平有所提升,PE值双双回到10倍以上,中小板指和创业板指的估值水平在去泡沫化进程中已变得趋于合理,相对于2015年高达100多倍PE的顶峰时期来看,创业板指的估值已大幅压缩。从换手率情况来看,大盘股的换手率明显低于中小板和创业板个股,这可能与资金坚定持有大盘蓝筹股而对待中小盘股则是中短线操作有关,或者是资金正逐步从中小盘个股转向大盘蓝筹股,但不管怎样,大盘蓝筹股的安全边际仍相对较高。

结合近期公布的上市公司中报情况来看,在中小盘个股估值大幅去化之后,且在部分个股盈利改善预期出现之后,国家队二季度已经逐步进行低位布局。从公布的数据来看,证金公司在二季度新进个股共33只,其中,中小创个股共计18只,占比超五成。这意味着中小盘个股由之前的“碰不得”到现在的“能碰则碰”,而根据国家队的选股路径来看,仍主要集中互联网、计算机等TMT细分行业,这也或能成为我们的布局方向。

3300点是一个槛,如今市场超预期跨过,或意味着长期压制A股市场的那根稻草就这么被多头轻易的烧掉了。站上3300点之后,并非意味着股指就能超出市场预期的节奏继续向上拓展空间,不过可以相对确定的是,权重板块为沉寂两年的A股市场打开了一片天,或者也可以将3300点视为小小的牛熊分界线,3300点的突破意义决不仅是指数运行区间的突破,而更可能是点燃了市场信心,将A股市场从长期黑暗中解救出来。

3300点是一个新的开始,配置思路上也应该有所转变。基于监管层对大力发展多层次资本市场的强烈诉求,以及资本市场长期健康稳定运行的期望,未来A股市场投资者的投资理念和行为将更加理性和合理,过度追求单一行业或标的短期暴利或将不再现实。从一个理性的资产配置思路去看,并结合A股市场未来一段时间内的运行情况来以及行业盈利状况来看,3300点上方的配置策略将是以大盘蓝筹股为底仓而以优质成长股为进攻仓位,蓝筹和成长均衡配置,进可攻退可守,在操作上更显灵活自如。行业方面,大盘蓝筹继续配置银行、保险、券商作为底仓,进攻仓位以周期股(煤炭、有色、钢铁)、大消费(白酒、家电、汽车)、TMT(互联网、计算机、传媒)以及主题性投资机会(混改、雄安、粤港澳大湾区)为主。

声明:本文为淘金山金融(TJSjinrong)原创文章