万丰奥威(002085): 2021年1-6月公司实现营业总收入55.47亿元,较上年同期增长25.44%;实现归属于上市公司股东的净利润为2.33亿元,较上年同期下降7.71%;扣非后归属于母公司净利润1.66亿元,较上年同期增长22.32%。 市值135亿,市盈率29倍

主营业务:

公司是一家以 先进制造业为核心 的国际化公司,在全球十个国家(地区)拥有制造基地和研发中心,形成了 汽车金属部件轻量化产业 和顶级“钻石”品牌 通用飞机制造产业 “双引擎”驱动的发展格局。

旗下镁合金配件公司镁瑞丁是全球镁合金供应商领导者,镁合金应用设计,开发技术世界领先,占北美市场份额约65%,公司拥有全球领先的轻量化铝合金车轮制造基地,其中汽车铝合金车轮产量占全球市场约10%,摩托车铝合金车轮产量占全球市场约35%

新能源汽车:

汽车铝合金轮毂遵循“26313”市场布局,与全球顶级巨头汽车主机厂及新能源汽车厂商建立了长期稳定的战略合作伙伴关系。公司为特斯拉、蔚来、小鹏、比亚迪、上汽、大众的一级供应商。

公司拟12.54亿元收购雄伟精工95%股权。雄伟精工主要从事以冲压件为主的汽车零部件业务,已成功打入了全球顶级汽车制造业产业链。

航天航空:

2020年2月份,公司拟以现金购买万丰航空工业有限公司持有的万丰飞机工业有限公司55%股权,交易对方承诺标的公司2020年度,2021年度,2022年度实现的合并报表中归属于母公司的净利润(扣除非经常性损益)分别不少于28,980万元,30,350万元,36,660万元通航飞机制造产业成为公司第二个产业板块。

随后,青岛万盛、航发基金先后入股 万丰飞机工业,估值节节高升。

万丰飞机是集自主研发、顶级设计、先进制造、销售服务等于一体的专业通用飞机制造商,公司通过收购钻石奥地利、钻石加拿大等国际知名通用航空飞机公司,成为世界固定翼通用飞机制造前三强,为全球通用飞机的领导者。

公司碳纤维技术已经在通用航空多种机型上批量使用,目前的技术储备主要是在高性能碳纤维复合材料、低成本成形技术和自动化铺层技术。

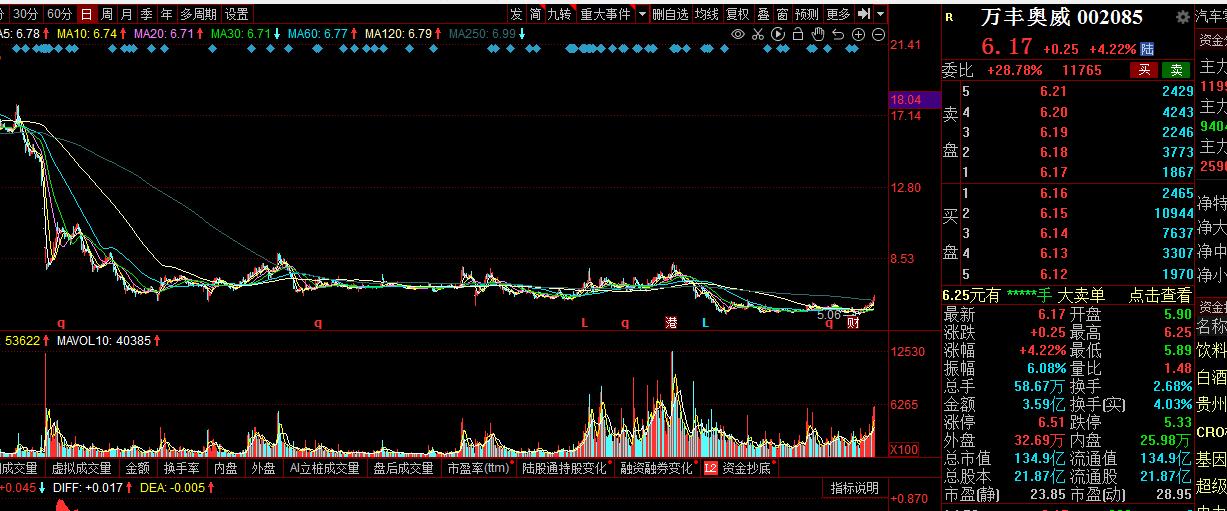

技术形态上看,长期底部形态,震荡整理后,最近放量突破年线,有望走出一波行情

股市有风险,本文只做个股分析,不做投资建议