【前言:分析在前、交易在后,个人分析练习第4家公司,作为记录与交流】

1、 基本生意特性

介绍这家公司前,先来看一下这家公司的主要财务指标数据,对其生意特性有个认识:

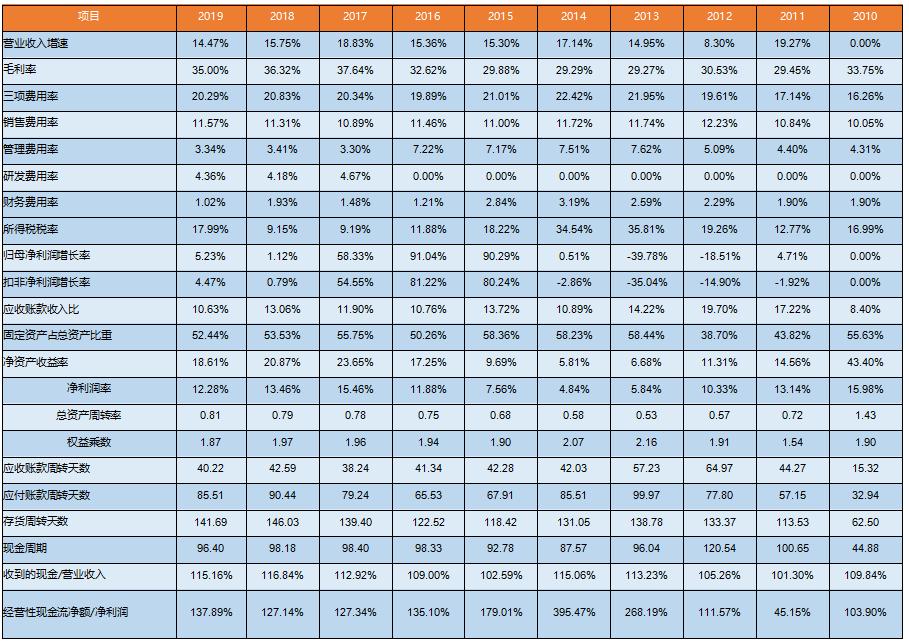

1 营收增速:每年15%左右的增速,到了成长期的后半段或者说已经进入成熟期了;

2 毛利率:在16年和17年有明显提升,原因无非是:1)产品结构调整;2)提价;3)成本下降,需要看看16年及17年的年报找原因;此外近2年有略微的下滑;

3 销售费用率:稳定在11%附近,其下游客户可能是小B客户或者ToC(或者兼而有之);

4 管理费用:扣除研发费用,历年来管理费用基本在3.5%左右,没有因为规模的不断增长而有所下降;

5 研发费用:稳定在4%以上,酵母是否是一个有一定技术壁垒的行业?需要公司不断地投入研发成本升级技术;

6 归母净利润率增速:变现出一定的周期性波动,和扣非净利润增速差额不大,非经常性损益不高;

7 应收帐款:占比低,同时应收帐款周转不高,说明该企业对下游比较强势;

8 固定资产:占比50%以上,典型的重资产公司,需要关注下固定资产的类型及每年折旧费用占比营收情况;

9 净利润率:与毛利率呈高度相关,毛利率的涨跌直接影响净利率的高低;

10 净资产收益率:主要受净利润率的影响,近4年在20%上下波动,属于比较优秀的水平;拆分后,可以看到总资产周转率是比较低的,杠杆倍数不低、净利率尚有一定的上升空间;

11 现金流:健康,营业收入和净利润的钱都以现金流的方式进来了;

综上:对于这家公司的分析,重点应该在以下2点上:

1) 营收增速未来是否可以保持?有没有有大的增长点?

2) 导致毛利率变动的影响因素有哪些?在未来中短期内将如何变化?

二、公司介绍

安琪酵母,企业名称就体现了其所在行业——酵母,成立于1986年,1998年改制为股份有限公司,2000年在上海证券交易所上市(国内酵母行业唯一的高科技上市公司、实控人:宜昌市国资委)。其前身为宜昌食用酵母基地,该基地由中国科学院、湖北省科委、湖北省计委联合申报立项,湖北宜昌生物技术开发中心承建,公司拥有行业内唯一的国家级企业技术中心、博士后科研工作站、国家认可试验室、湖北省酵母工程中心。

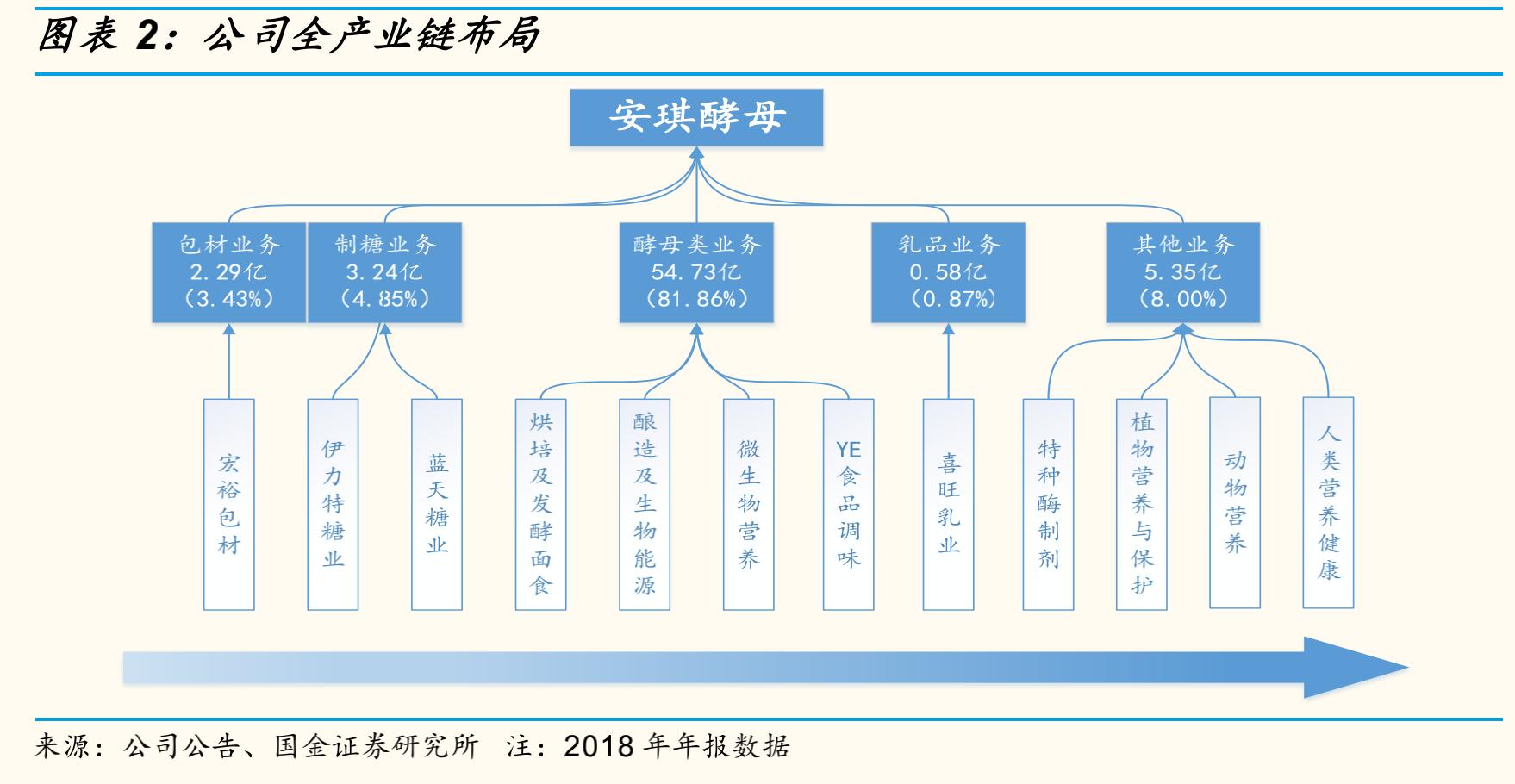

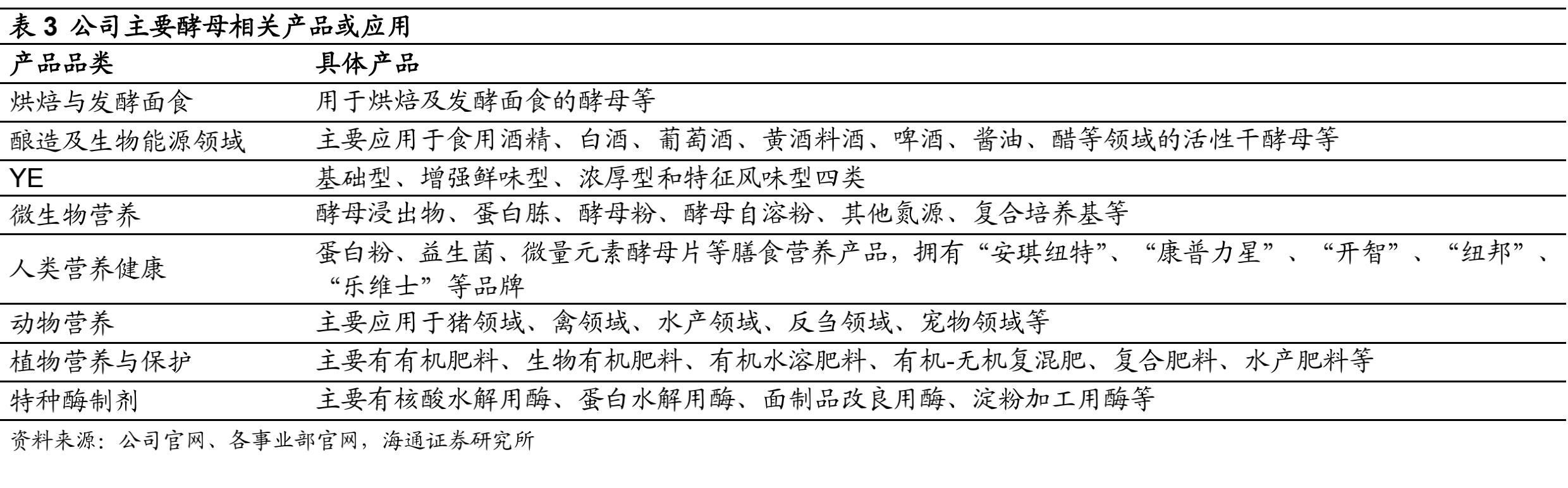

公司以酵母生产和销售为主营业务,酵母类产品是公司的核心主营业务,贡献超过8成的收入,同时公司也向上游制糖、包装行业,下游奶制品、人类/动植物营养等业务扩展。公司产品包括面包酵母、酿酒酵母、酵母抽提物、营养健康产品、生物饲料添加剂等,广泛应用于烘焙食品、发酵面食、酿酒及酒精工业、食品调味、医药及营养保健、动物营养等领域。

其中2018年烘焙和面食占51.3%,酵母提取物占10.9%,位居第二,人类营养健康、动物营养、微生物营养健康、植物营养分别占比7.3%、6.6%、6.0%、4.9%,整体酵母及衍生品等核心业务板块占总体收入的91%。(公司年报中并未详细披露、数据来源于研报)

三、行业分析

1、行业上下游

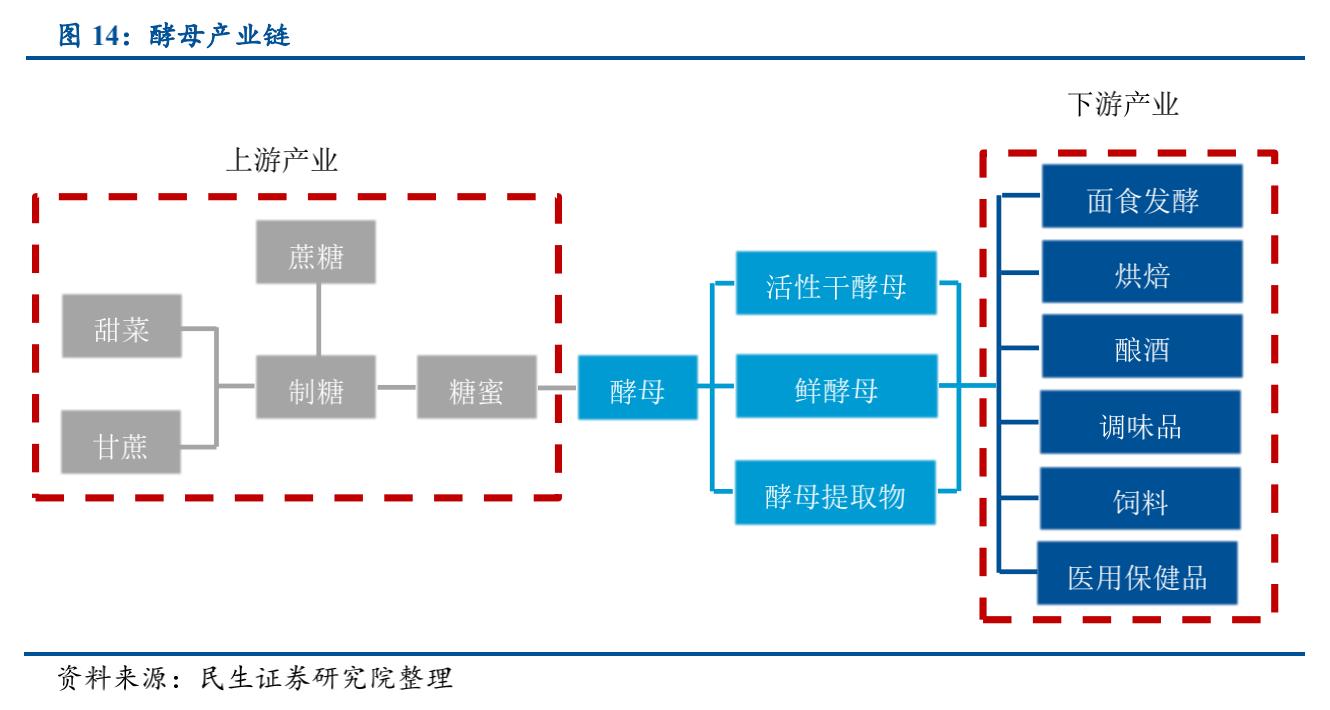

上游产业:甜菜甘蔗种植业,甜菜和甘蔗的种植生产周期长,周期性强。酵母生产的主要原料是糖蜜,糖蜜是制糖工业的副产物,主要由甜菜和甘蔗压榨而成。

下游产业:应用广泛且主要对接B端客户(占比80%左右),规模企业较易获取议价权,议价能力较弱的规模小企业较难生存。

公司处于产业链核心位置。公司应收账款周转率仅为10倍左右,应收账款和应收票据合计常年在5亿元以上;公司部分客户为大型食品、医药或饲料厂商,存在一定的账期,因此公司下游占款较高,但酵母产品具备独特性,产品及品牌更换难度大,因此下游回款难度不大。公司上游供应商主要为糖蜜、包材等供应商,公司议价能力较强,应付账款周转率低于行业内其他可比公司。整体来看,因公司业务的独特属性,公司对上游议价能力较强,但较容易被下游占款,但下游客户粘性强,因此公司处于产业链核心位置。

2、行业壁垒

酵母行业龙头具备规模、资金、技术以及服务等竞争优势,不断挤占小企业份额,行业的新进入壁垒较高,容易形成寡头垄断,市场集中度高。

1) 资金壁垒:酵母行业属于重资产行业,投建厂房产线需要大量资金投入,例如安琪酵母的固定资产占总资产的比例超过5成,且每次扩建产能需要投入上亿元的资金以及2-3年的建设周期。

2) 规模壁垒:考虑到原材料、运输成本等因素,产线产量至少要达到6000吨/年才能达到规模效应,龙头在原材料采购及生产过程中具备明显优势,品牌及渠道优势也更强。

3) 技术壁垒:酵母种类多达1500种,菌种的选择、培育等均具有技术水平差别,只有具备长期的生产经验、掌握成熟的生产配方、持续进行研发投入,才能保持行业竞争地位。

3、市场容量与潜力

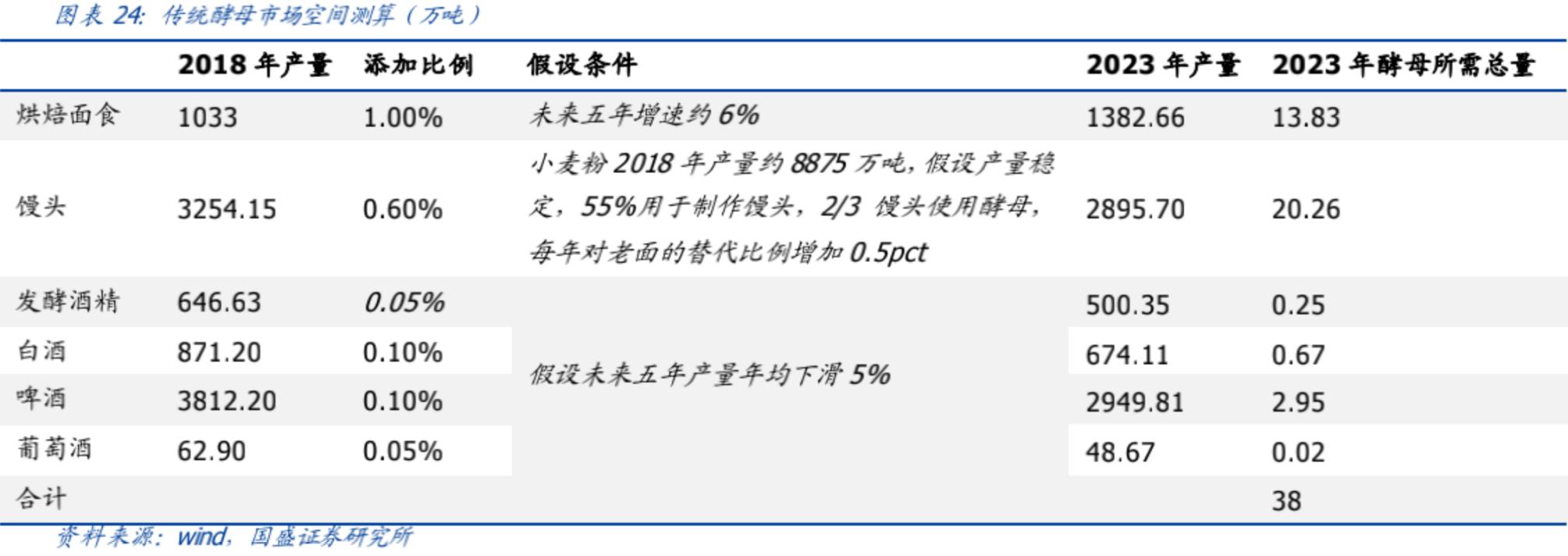

a. 传统酵母行业

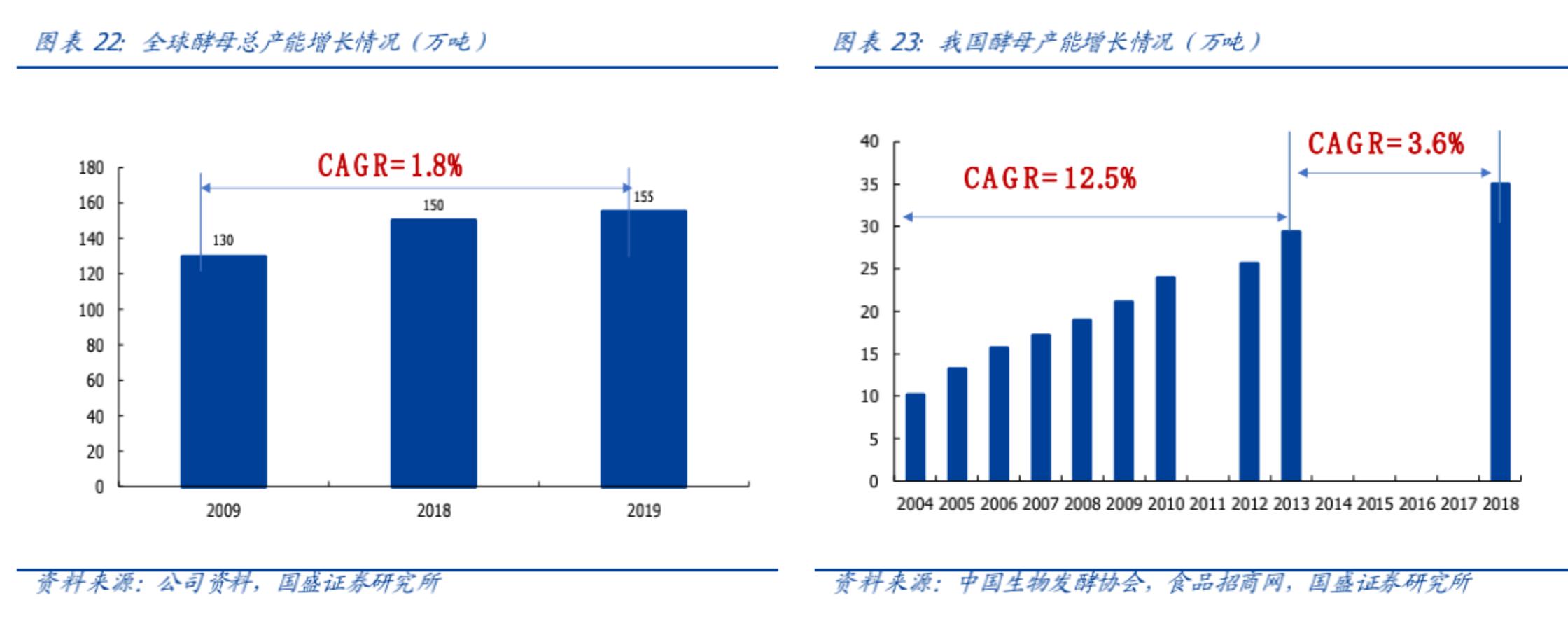

根据中国生物发酵协会数据,我国酵母行业在经历了快速增长期之后,目前行业已经步入了缓慢增长期。2004-2013年间,我国酵母行业的年复合增速约为12.5%。由于到了2013年,整体酵母行业经过近十年的快速发展,体量已初具规模,同时由于下游需求开始疲软,白酒、葡萄酒及啤酒等增速放缓,另外收到经济环境的影响,酵母行业增速开始换档。2013-2018年,我国酵母行业的增速整体放缓至个位数增长,CAGR为3.6%,目前已经步入成熟期。

传统酵母行业下游主要应用领域主要包括烘焙面食、中式面点以及酒精酿造等。分别对五年后各行业所需酵母量进行估计,预计2023年所需酵母总量约为38万吨,年均复合增速约1.7%。

从全球来看,酵母市场规模2018年达到254亿元,近5年年化增长6.2%,规模稳中有升。分地区来看,全球合计65%的酵母产能集中在欧洲和美洲地区,而人口数量较多的亚洲、非洲等地产能分布相对少。近些年随着亚非地区居民生活水平提升和生活方式不断多元化,亚洲和非洲也成为全球酵母产能增长的主要地区。

总结:对于传统酵母行业来说,公司未来要获得持续稳定的增长,有2个方向:1)国内市场,需要不断的抢占竞争对手的份额,提高自身市占率;2)拓展亚非等发展更快的市场份额,可以去对照公司的战略及执行的效果。

b. 酵母提取物YE

20世纪初YE产品在欧洲出现,60年*开代**启工业化生产阶段,但直到90年代后YE市场才得到迅速发展。1993年全球YE市场产能仅5万吨,后经高速发展,2018年全球YE市场产能已超过30万吨。与此同时,中国YE产能也从2008年5万吨增长到2018年8.5万吨,约占世界YE总产能的近1/4。

酵母提取物(YE)是指以食用酵母为原料,是一种优良的天然调味料,其下游的应用领域较为广泛,包括方便面、肉制品、酱卤制品、酱油等,其中最为主要的应用领域在调味品,占比约为60%-70%。在应用过程中,YE实现了对味精的逐步替代。

相较于酵母行业,酵母提取物(YE)目前尚处于成长期。由于酵母提取物(YE)相较于味精及鸡精价格较高,约为味精售价的4-5倍,目前来看,在发展中国家及欠发达地区,酵母提取物对味精鸡精的替代比例仍处于较低水平,从全球角度看,2016年全球味精消费量为289万吨,且消费主要集中在亚洲、非洲等地区。如果按照对味精30-40%的替代比率进行计算(目前欧美、日本等发达国家的YE在鲜味剂市场中的占比为30-40%),全球酵母提取物(YE)的市场空间有望达到87-116万吨。

总结:酵母提取的增长速度会稍微快于传统酵母行业,目前及未来,酵母提取物都是公司需要重点关注与发力的,提前规划产能、布局亚非地区抢占先机;

四、竞争格局与优势

1、竞争格局

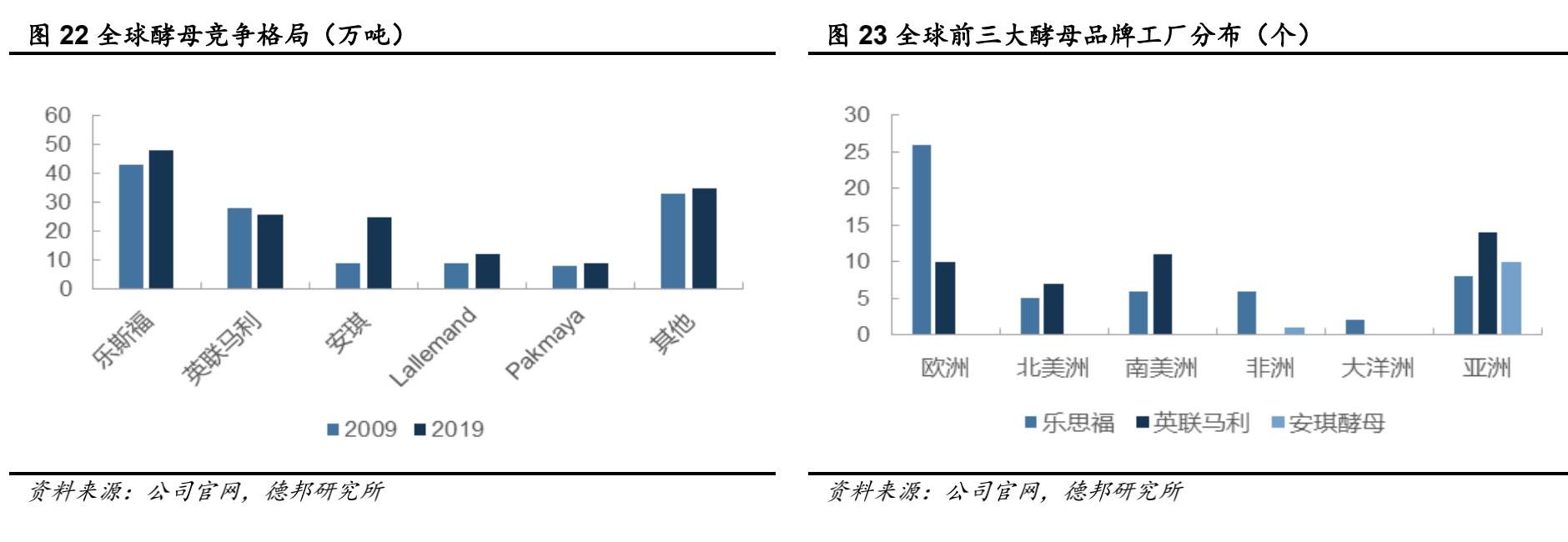

酵母行业竞争格局稳定,三家生产商瓜分大部分市场份额。2018年全球酵母产能150万吨,国内酵母产能40万吨左右。从市场份额看,酵母市场竞争格局较稳定,主要被乐斯福、英联马利、安琪酵母三家瓜分。国际市场上,CR3合计市占率为64%,其中乐斯福份额约31%、英联马利约17%、安琪酵母约16%。国内市场集中度较国际市场更高,CR3合计市占率约80%,其中安琪酵母市占率约55%、乐斯福约14%、英联马利约11%。

2009-2019年间,安琪酵母产能扩张势头强劲,由9万吨快速提升至25万吨,年均复合增速超10%,目前全球市占率为16%。而反观乐斯福和英联马利,由于家族企业及母公司业务过于多元化等原因,近十年来乐斯福酵母产能增长缓慢,英联马利酵母产能有所收缩。目前,安琪俄罗斯二期工厂正在审核中,预计将于2021年释放,届时酵母产能将有望提升1.2万吨。海外市场产能布局有望成为安琪未来发展的重要命题之一,安琪有望在2021年实现在产能布局上超越英联马利成为第二大酵母公司的目标。

亚洲市场:安琪龙头地位较难撼动,良好的市场基础、相似的饮食结构以及较大的市场空间垫定安琪拓张基础。

非洲市场:酵母行业发展空间大,埃及工厂将成为安琪重要发展据点,主要基于以下几点:1)非洲市场受竞争对手关注度较低,市场竞争格局尚未形成,安琪在埃及积极进行产能布局。2)非洲为干酵母的主要消费地区,安琪的产品类型定位具有天然竞争优势。3)非洲经济发展空间及人口增长速度将创造酵母行业未来市场前景,中东和非洲已经取代西欧成为世界上最大的烘焙市场。

欧洲市场:全球酵母产能超过一半集中在欧美,由于欧美市场较为成熟酵母销量增长率仅1-3%,发展速度远低于亚洲及南美洲。以乐斯福及英联马利为主,竞争格局稳定,加之欧洲以鲜酵母产品为主,安琪进入的难度大、发展空间小,欧洲市场不作为安琪重点拓展的市场,目前占安琪海外销量的20%左右。

总结:提升全球市占率的关键在于保持现有成熟市场份额的同时,对新兴市场的布局与占领,关注公司在海外的产能建设规划及实施。

2、竞争优势

1) 规模优势:公司是亚洲第一、全球第三大酵母公司。公司共拥有15条高度现代化的酵母生产线,在埃及和俄罗斯建立了海外工厂,2019年酵母类产品发酵总产能达到25.8万吨;

2) 成本优势:安琪工厂地处原材料盛产地区,叠加购买规模优势及国企背景,可以获得优先供应、越过供应商与厂家直接交易等好处。目前广西及云南约1/3的糖蜜产能供应给安琪,因此采购成本相对较低;

3) 产品优势:安琪的干酵母诸多属性与老面相似,更易于作为老面的优良替代品(乐斯福和英联马利生产的为鲜酵母,更适合于欧美市场);

4) 技术优势:酵母的使用专业性较强,使用过程中涉及到用量、温度、发酵时间等问题,公司拥有行业内唯一的国家级企业技术中心,在北京、上海、成都、沈阳、武汉、广州、宜昌、开罗、利佩茨克等城市建有区域总部和应用技术服务中心,为顾客提供专业、及时的解决方案。

5) 渠道优势:安琪的办事处、销售人员数量等远远领先竞品,公司已经构建了辐射全国的营销网络,截至2018年,在全国拥有27个办事处,国内经销商11245家,销售人员达到1330人;

总结:行业自身的壁垒叠加公司拥有的优势,使公司拥有了较宽的护城河,只要公司自己不乱来,其目前的地位是很难被撼动的,如果战略规划的好、执行到位,甚至能在国际市场再进一步。

五、中短期成长驱动分析

1、市场供需端

国内需求市场主要增长动力主要来源于两方面,其一是下游需求市场的快速增长带来的绝对增量,其中尤以烘焙市场表现突出,另一方面则来源于酵母对于老旧发酵模式的替代带来的酵母渗透率提升。

2、毛利率的影响因素

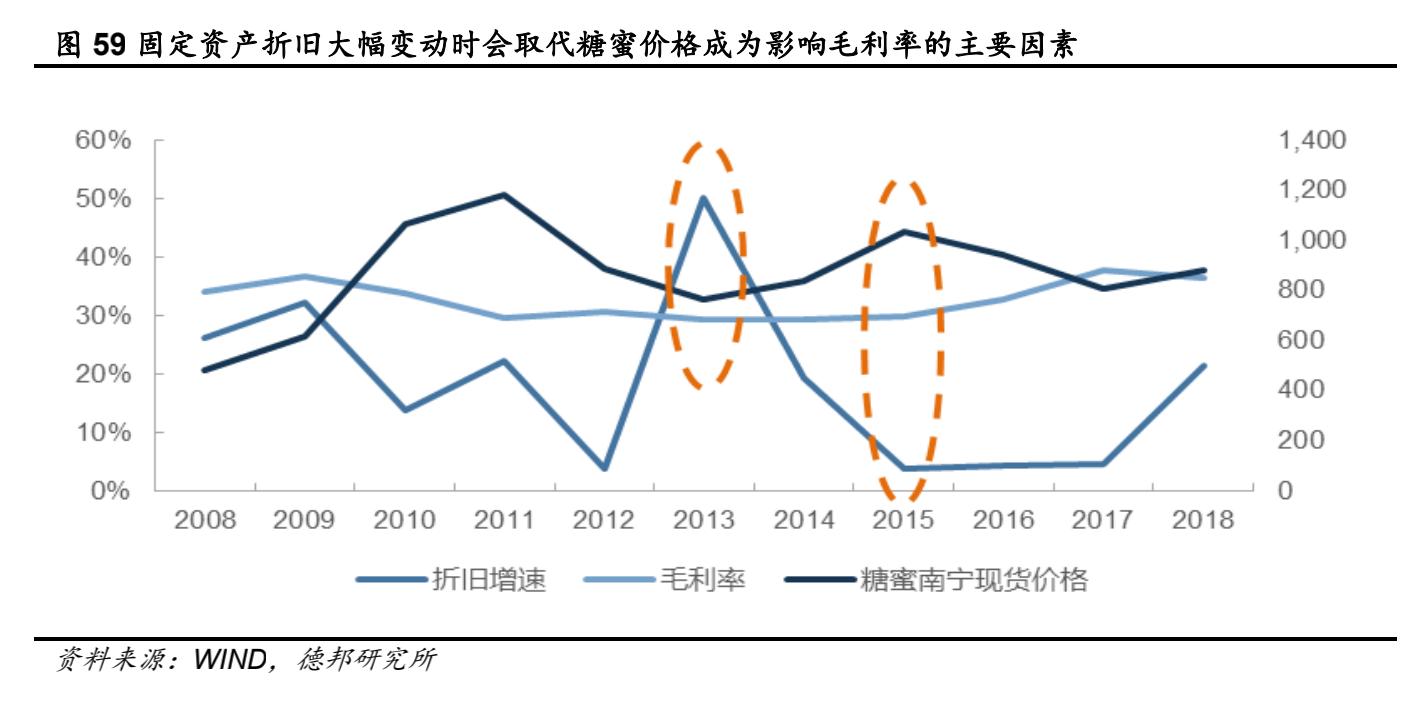

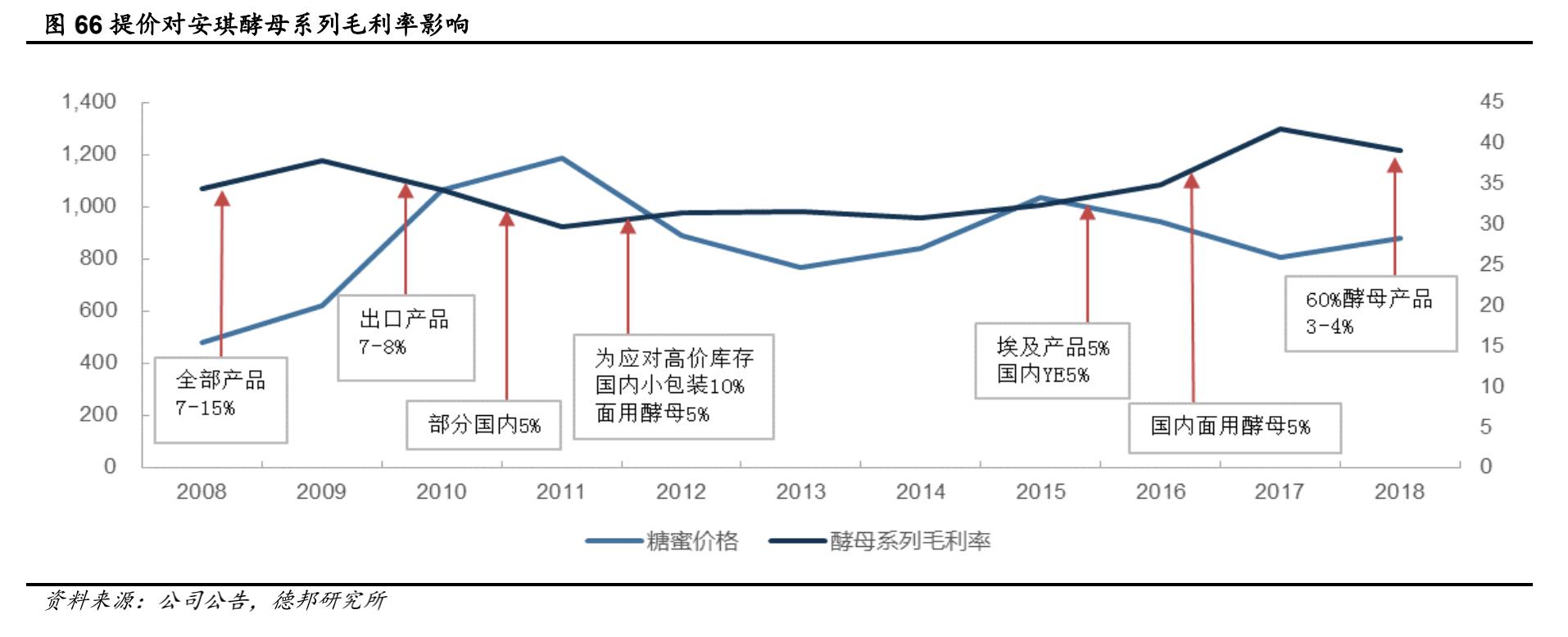

1 原材料价格:酵母类产品原材料成本占比51.32%,其中糖蜜成本为主,包材成本为次。糖蜜是甘蔗或甜菜制糖的工业副产品,一般呈粘稠状,糖蜜的储存难度和成本较高,储存年损耗约5%,一般是当年采购、当年使用。糖蜜的价格受当年甘蔗和甜菜产量以及市场需求影响较大,因糖蜜难以年度间调配,无法通过商业手段稳定成本,因此糖蜜价格的波动是影响公司酵母产品毛利率的核心因素,酵母产品贡献公司8成以上收入,因此也是影响公司毛利率的核心因素。

近十年间,公司毛利率与糖蜜价格呈现较为明显的反向相关关系,其中糖蜜价格持续上涨的2009-2011年间,公司毛利率下降了4个百分点;糖蜜价格的下降周期2015-2017年间,公司毛利率提升了7个百分点;2018年糖蜜价格略有上涨,毛利率也受影响有所下降。

由于糖蜜是制糖的副产品,因此糖蜜价格受糖价影响较大。而白糖价格和产量取决于甘蔗和甜菜的种植面积,甘蔗种植面积波动具有三年左右的周期属性。国内白砂糖价格在2017年处于高位,随后2018-2019年均价持续走低。受糖价低迷影响预计未来甘蔗和甜菜将小幅减产,预计19/20榨季甘蔗将正式进入减产周期。同时糖蜜是无法进口的,所以糖蜜的供给端完全取决于国内制糖原材料的供给。

2015年前糖蜜需求端的主要用途是制备酒精,受价格及环保从严等因素影响,2015年以后糖蜜酒精制备大幅下降,目前酵母制造是糖蜜的最大需求。从供求关系看,糖蜜的供给端完全取决于甘蔗等糖类作物的产量;需求端糖蜜酒精开工率的下滑,使得酵母制造成为糖蜜最大的需求来源,酵母需求与糖蜜供给总体平衡。因此预计糖蜜价格未来将略有上升,但弹性不大。

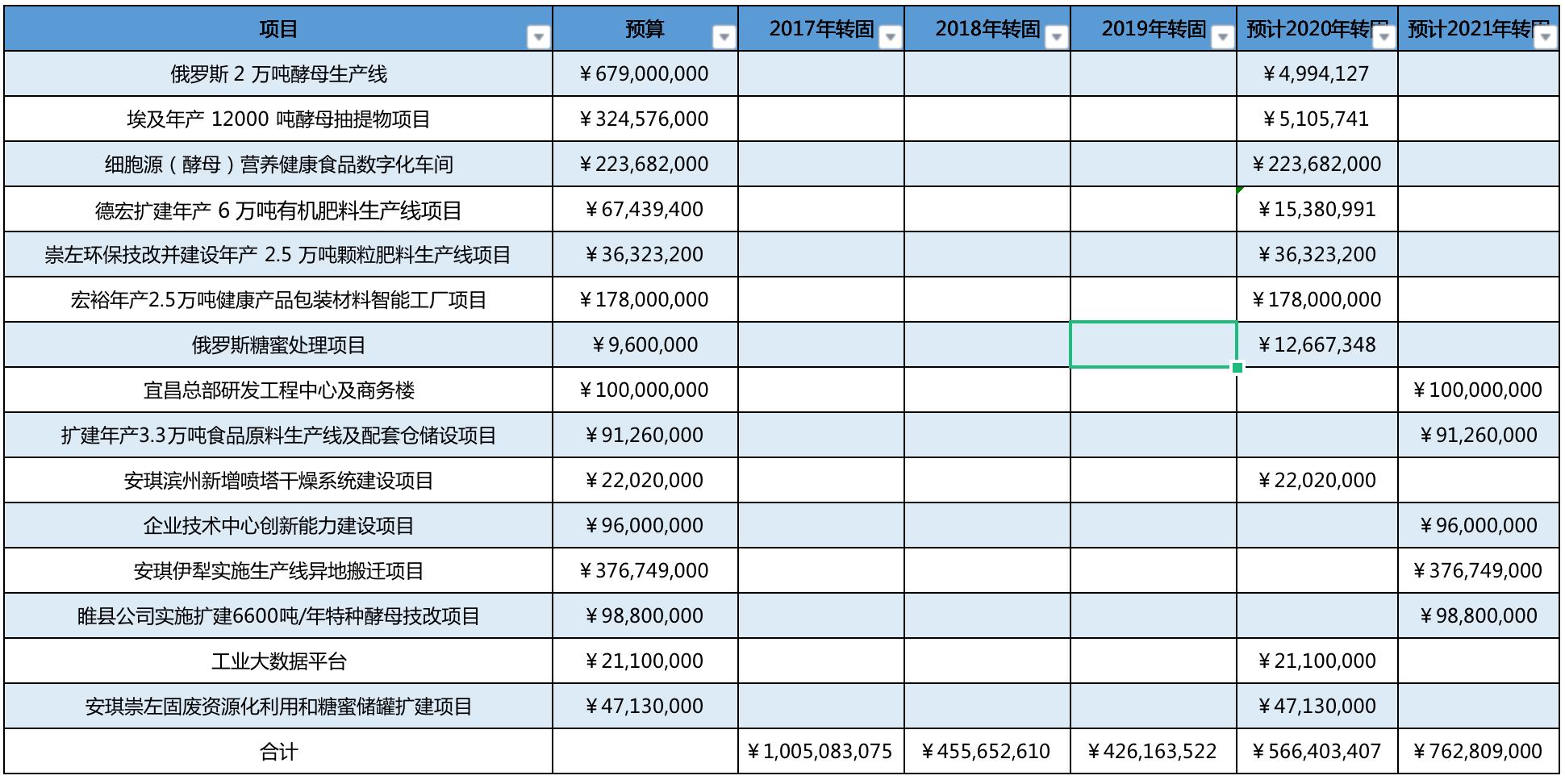

2 固定资产折旧:安琪的固定资产折旧计入成本中的制造费用部分(占比仅次于原料成本),当固定资产折旧大幅增加/大幅减少时,会对公司整体的毛利率产生较大的反向影响。

预计2020年转固5.66亿、2021年转固7.62亿,相比18年及19年的转固有较大增幅,将直接提高20年及21年的折旧费用影响当期毛利率。

3 提价:安琪作为国内酵母龙头,享有一定的定价权,可以通过提价来缓解采购成本的增加,但也仅为缓解平滑,无法带来额外的毛利空间;

4 综合来说,公司未来2-3年的毛利率大概率会在19年的水平上下小幅波动;

3、费用率的影响

1 销售费用率:近几年公司销售费用率在10%-12%之间波动,变化不大;

2 管理费用率:仅几年稳定在3.5%左右,公司虽为国有企业,但酵母属完全竞争市场,公司能够在如此竞争激励的市场中不断提升市占率离不开优秀的管理能力的支持。2019年新任董事长上任后,调整组织架构,精简、合并一些部门,以提升运作效率、降低费用率;

3 研发费用率:技术优势是有效的行业壁垒,预计公司未来的研发费用率将稳定在当前水平;

4 财务费用率:前几年呈现一定的降幅,但未来随着新项目的投入增加,公司可能会增加借款导致利息支出增加,使财务费用率有略微上升;

4、产能内生端

1 埃及公司于2018年3月新建了年产1.2万吨的YE产线,已于2019年4月投产,产能未完全释放;

2 睢县公司实施扩建6600吨/年特种酵母技改项目,预计2021年投产;

3 新建营养健康食品数字化工厂,新生产线总体按照年产800万罐粉剂(蛋*粉白**)、12亿片固体片剂、12亿片软胶囊和3亿片硬胶囊进行剂型和产能设计,预计2020年投产;

4 公司原计划俄罗斯公司二期扩建年产1.2万吨酵母生产线,未完成昌市国资委决策审批手续暂时搁置,从全球化布局角度来看,公司大概率在未来还是会继续推进二期的扩建项目;

5 伊犁实施生产线异地搬迁,2021年1月-6月安琪伊犁生产线分步停产搬迁;2021年7月新公司投产试运行。预计完成全部搬迁需24个月,搬迁期间将会影响公司产能正常的投放;

六、风险因素

1) 竞争加剧风险:随着集中度的不断提高,竞争加剧;

2) 汇率波动风险:公司海外业务占比20%,汇率波动可能会给公司出口业务带来风险;

3) 安全、环保风险;

4) 原材料价格波动风险;

5) 产品技术创新风险;

6) 财务风险:在当前国家金融去杠杆,银行信贷收紧,市场资金面紧张的背景下,融资成本上升压力较大;

七、投资逻辑

1. 公司国内酵母行业龙头企业、并且积极布局全产业链及海外市场,市占率有望进一步提升;

2. 因酵母下游烘焙行业进入黄金发展期,而面食酵母的增长机会主要来自老面替代,传统酵母行业将继续保持稳定增长;

3. YE作为鲜味添加剂可用于食品工业添加和家庭消费,目前国内产能远低于市场需求,安琪作为国内布局最早、体量最大的YE生产商将是行业增长的率先受益者。

4. 公司充分利用地缘优势开展海外业务,目前在埃及和俄罗斯合计拥有5.5万吨酵母及其提取物产能,未来两年内将在俄罗斯新增1.2万吨的产能,海外也将是公司产能扩张的主要基地。公司随着产能扩张将逐步实现全球化,全球市占率"坐三望二",提升销售规模和品牌影响力,开启新一轮成长。

八、估值

1、可比公司估值

目前资金扎堆食品饮料企业,食品饮料类企业当下的估值普遍高于近3年平均估值。另因为安琪的净利润波动较大呈现一定的周期性且平均增速小于可比公司,市场给予其估值明显低于可比公司。

2、公司历史估值

从历史估值角度看,公司的合理估值在25~35倍;

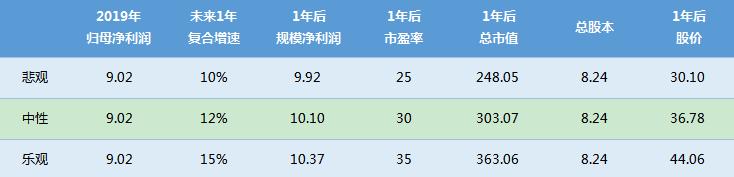

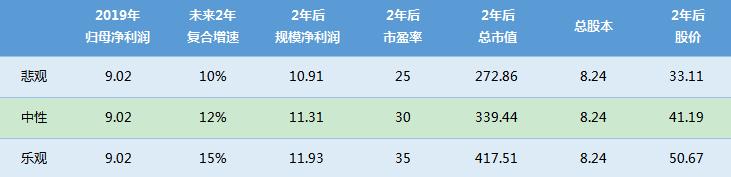

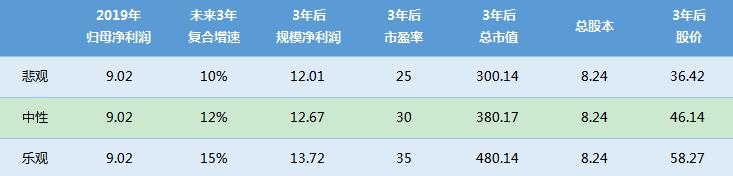

3、买入价格计算