导语: 河北银行近些年的信用减值损失一直居高不下,已从 2020 年的 38.25 亿元增长至 2022 年的 41.96 亿元。

文/ 机构投资家 栗佳

日前,河北银行披露了今年上半年的经营业绩,罕见出现了增收不增利的情况。

作为河北省唯一省级城市商业银行,成立于1996年的河北银行在当地金融系统中占有较重要地位,目前共有253家分支机构,其中分布河北省内有232家;天津市有12家;青岛市有9家。

然而,就今年上半年业绩来看,其多项财务指标有喜有优,这无疑对IPO长跑11年一直未有下文的河北银行而言徒增不少压力。

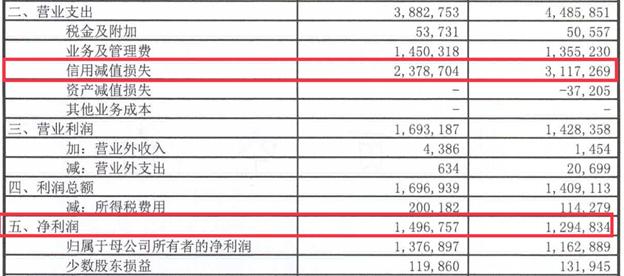

1. 业绩增收不增利,信用减值损失增31.02%

从营收角度来看,河北银行上半年实现营收59.14亿元,同比增长6.07%。上半年其投资收益水平的增长使得营业收入保持增长态势,已从上年同期的7.62亿元增长8.66%至8.28亿元,占总营收比重提升至14%。

今年上半年, 河北银行实现利息净收入44.85亿元,占总营业收入的75.84%。

而在上半年*款贷**利率定价水平持续下行趋势下,导致河北银行*款贷**利息收入水平较上年增长并不明显,加之负债端存款规模增长带来利息支出水平的上升,进而导致当期利息净收入较上年同期仅增长了2.9%,增长较为乏力。

中间收入方面,上半年受理财业务手续费收入水平下降以及代理手续费支出水平的增长,河北银行手续费及佣金净收入较上年同期的2.51亿元下滑至1.96亿元,同比降幅达21.91%。

不仅如此,河北银行手续费及佣金净收入对整体营业收入贡献度仍保持在较低水平,仅占总营收的3.31%。

从净利润角度来看,河北银行上半年净利润和归母净利润分别为12.95亿元、11.63亿元,分别同比下滑13.49%、15.54%。关于净利润的缩减,仔细研究财报后不难发现,主要原因是营业支出指标下的信用减值损失大幅增加所致。今年上半年其信用减值损失为31.17亿元,相比去年同期的23.79亿元增加了31.02%。

事实上,将时间拉长来看,河北银行近些年的信用减值损失一直居高不下,已从2020年的38.25亿元增长至2022年的41.96亿元。尤其是在2022年,河北银行当年因加大对相关非信贷风险资产核销力度 、提升对第三阶段资产的减值计提覆盖, 使得减值计提需求上升,进而致使自身摊余成本计量金融资产减值准备计提力度大幅增长。

不难看出,上半年随着投资收益水平增长带来营业收入水平的提升,但较大的信用减值计提对盈利端口带来影响较大,进而使得河北银行相关收益率指标也相继处于相对较低水平。比如,上半年其净资产收益率和资产净利率都出现了同比下滑,分别只有3.8%和0.25%。

2. 资产规模持续扩表,资本补充或面临压力

截至2023年6月末,河北银行资产总额顺利突破5000亿大关,达到5271.9亿元,较上年同期增长7.76%。其中,发放*款贷**及垫款增长较快,较今年年初增长4.23%至2834.38亿元。而在负债端下的存款业务,河北银行上半年也取得了较好增长,吸收存款达3977.58亿元,较年初增长7%。

《机构投资家》将两项指标计算得知,其上半年存贷比率为71.26%,如果拉长周期来看,河北银行此项指标有所下降,已从2021年的80.16%高位压降至2022年末的70.91%。其目的不言而喻,就是为了符合国家监管的要求。公开资料显示,为了维持银行的流动性,我国中央银行规定该比率不得超过75%。

这也意味着河北银行存*款贷**规模处于平衡状态,一定程度上使得其资金成本利用率较高,流动性压力不大,经营水平能力得到提升。

然而,随着资产端业务规模的提升,对河北银行带来了很大的资本消耗,反应到今年上半年严重下行的资本充足水平则尤为明显。

半年报数据显示,截至今年6月末,河北银行的资本充足率、一级资本充足率、核心一级资本充足率分别为12.77%、12.52%、8.68%,分别相比2022年末降低了1.61个百分点、0.65个百分点、0.44个百分点,其中核心一级资本充足率甚至达到了10年以来的最低水平。

即使2022年河北银行成功发行了80亿元无固定期限资本债券,对一级资本充足率和资本充足率指标有一定提升作用,但考虑到业务规模持续快速扩大,未来其核心一级资本仍然面临着较大的补充压力。

此外,今年上半年河北银行的现金流指标也出现了较大幅度缩减,其经营活动产生的现金流量净额仅为80.55亿元,而2022年上半年该指标数值则为177.06亿元,缩水规模高达96.51亿元。

当然,对于商业银行来说,考量业绩时与其他行业相比很少有人会担心其现金流情况,毕竟商业银行的资金流动性本来就很强,“缺钱”似乎是不可能发生的事情。但经营性现金流也已作为衡量银行是否健康运行的重要指标,逐渐被行业所重视。

以这个维度来看,河北银行现金流的大幅收缩可能会给自身带来一定的潜在信用风险和财务风险。

3. 持续推进零售业务转型,投诉问题却凸显

一直以来,河北银行存*款贷**市场份额在河北省内排名相对靠前 ,且在天津和青岛分别设立了家异地分行。作为省级区域性商业银行, 河北银行在支持当地经济发展、维护当地金融稳定等方面发挥重要作用。

尤其是在个人*款贷**业务方面,河北银行持续推进向零售转型战略 ,虽然受房地产*款贷**融资集中度政策的影响下,个人房地产*款贷**业务增长对个人*款贷**业务规模的贡献程度有所下降,但转型下的个人消费类*款贷**(含信用卡业务)对个人*款贷**业务规模增长的推动作用持续提升。

比如,近些年河北银行持续完善个人消费*款贷**产品体系,增强产品竞争力,同时通过开展线上及线下多种营销策略,提升营销效率。针对线上*款贷**业务,河北银行开发部署了全流程管理及自主风控的新网贷系统,建立了专门团队,持续推进与互联网渠道平台对接,接入微粒贷、京东金条、借呗、平安信保贷、网商贷等互联网渠道,加大个人*款贷**投放,进一步推动个人*款贷**业务规模的增长。

亦或是河北银行在个人*款贷**业务上的持续发力,并没有掌握战略规划与用户体验的相平衡,导致相关业务投诉时有发生。公开信息显示,2021年,河北银行的*款贷**业务类投诉量高达295件。

诚然,河北银行也意识到投诉问题的顽疾,在“多措并举保护消费者权益”的战略指引下,2022年全年共被投诉242次,较上年有所减少。但投诉量仍居河北城商行榜首,其中181件都是与*款贷**类业务有关的,包括信用卡、储蓄类等。

总体来说,业绩增收不增利及消费端投诉问题,显然给近年来在河北省内不断深耕的河北银行带来了很大影响。接下来该如何有效化解,我们也将持续关注。