核心内容

【泰康粤港澳大湾区第二家养老社区正式落成,国内险企房企早已入局养老产业】

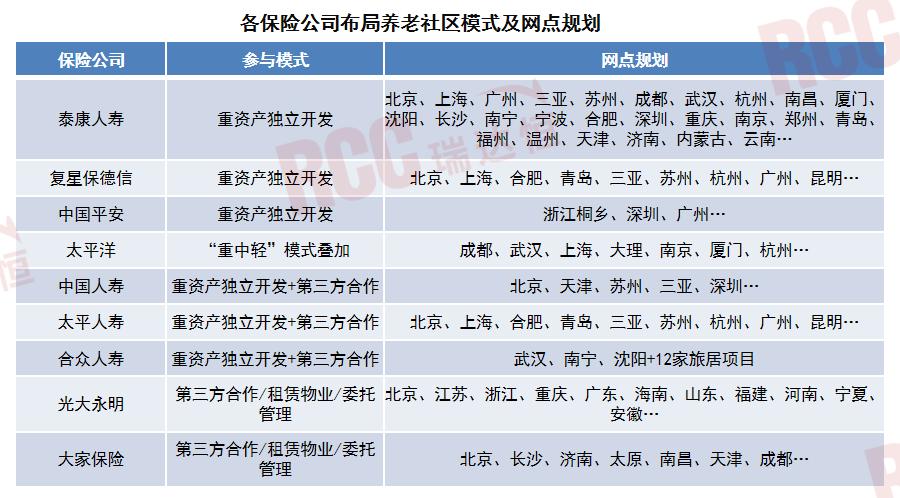

8月26日,泰康保险集团在深圳打造的首个高品质养老社区——泰康之家·鹏园正式投入运营。目前,泰康之家已实现全国31个核心城市布局,其中15城16家社区已投入运营,服务居民超过9400位。除泰康保险集团外,国内各大保险公司在2010年后开始陆续建立养老社区,如轻重结合运营模式的太平人寿已在全国布局养老社区近40家,轻资产运营模式光大养老已实现京津冀、长三角、西南等50多个重点核心城市的布局。

房企主要通过自建社区的重资产运营模式参与养老地产,也是入局养老社区的主要企业类型之一。整体来看,相比房企,险企养老社区布局先下一城。

【人口老龄化趋势加快,挑战与机遇并存】

2021年我国65岁及以上人口占比已超过14%,开始进入深度老龄化社会。国家卫健委预测,2035年我国将进入重度老龄化社会。人口老龄化是今后较长一段时期内我国的基本国情,给经济社会发展带来风险挑战的同时,也蕴含着发展机遇。

我国现行的养老模式呈“9073”格局,在当前人口老龄化趋势下,养老服务(含居家养老、社区养老、机构养老)未来潜在空间十分巨大。

【积极应对人口老龄化上升为国家战略,适老化设施建设及改造市场空间巨大】

近年来,国家出台了一系列关于人口发展和应对人口老龄化的重要政策,养老产业获得了较快发展。同时,人口老龄化给工程建设企业在适老化设施建设与改造等方面带来了重大市场机遇。

泰康粤港澳大湾区第二家养老社区正式落成,国内险企房企早已入局养老产业

8月26日,泰康保险集团在深圳打造的首个大规模、全功能、国际标准的高品质养老社区——泰康之家·鹏园正式落成,成为泰康在粤港澳大湾区落成的第二家养老社区,可提供约1300个养老单元。目前,泰康之家已实现全国31个核心城市布局,其中15城16家社区已投入运营,服务居民超过9400位。预计2023年还将有渝园、苏园、豫园、琴园4家养老社区投入运营,入住居民将突破万人。

作为与养老产业天然匹配的保险行业,国内各大保险公司早已纷纷布局养老领域。

从各大保险企业开始布局养老领域的时间点来看,泰康和合众为领头羊,早在2010年及以前就进行了入局探索,2011-2020年间,险企布局经历了从起步到加速的过程,新企进入节奏相对平稳。2022年,保险企业呈“扎堆性”涌入趋势,全年共有9家险企进军养老服务领域,创历史新高。其中以布局养老社区为核心业务的代表险企有泰康人寿、光大永明、太平洋保险、中国人寿等。

除各大知名保险企业外,房企也是入局养老社区的主要企业类型之一,万科、保利、绿城等头部房企布局路线各有千秋。房企主要通过自建社区的重资产运营模式参与养老地产,例如万科随园嘉树项目、保利天悦和熹会项目;部分房企与政府合作“公建民营”或利用已有物业提供养老机构运营的轻资产运营模式,例如万科智汇坊项目、绿城余杭颐养公寓项目。但整体来看,与房企相比,险企养老社区布局先下一城。

RCC持续追踪全国养老社区项目,近三年RCC公布的养老社区项目数量有成倍增长趋势。

人口老龄化趋势加快,挑战与机遇并存

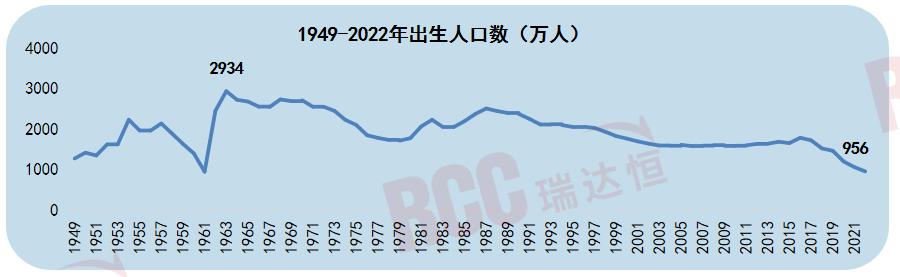

国家统计局公布的人口数据显示,建国以来,1962-1973年出生人口处于绝对高位,其中1963年达到出生人口峰值,此后出生人口整体呈现下滑趋势。2022年出生人口为956万,首次跌破1000万。根据时间推算,1962-1973十余年间出生人口将在2027-2038年跨入65岁,未来十五年间我国将进一步迎来人口老龄化浪潮的冲击。

2021年我国65岁及以上人口占比已超过14%,开始进入深度老龄化社会。国家卫健委预测,2035年我国将进入重度老龄化社会。人口老龄化是今后较长一段时期内我国的基本国情,给经济社会发展带来风险挑战的同时,也蕴含着发展机遇。

据国家卫健委数据,我国现行的养老模式呈“9073”格局,即90%左右的老年人居家养老,7%左右的老年人享受社区养老服务,3%左右的老年人依托机构养老。居家养老在未来较长一段时间内均为主流趋势,而社区养老和机构养老则为重要补充。

截至2022年底,全国60周岁老年人口数量为28004万人,按照“9073”养老服务格局,当前我国居家养老人数约25204万人,社区养老护理人数约1960万。此外,根据我国人口老龄化发展趋势,到2035年全国60岁以上人口将突破4亿人,2035年我国居家养老人数将超过36000万人,社区养老护理人口将超过2800万人,养老服务未来潜在空间十分巨大。

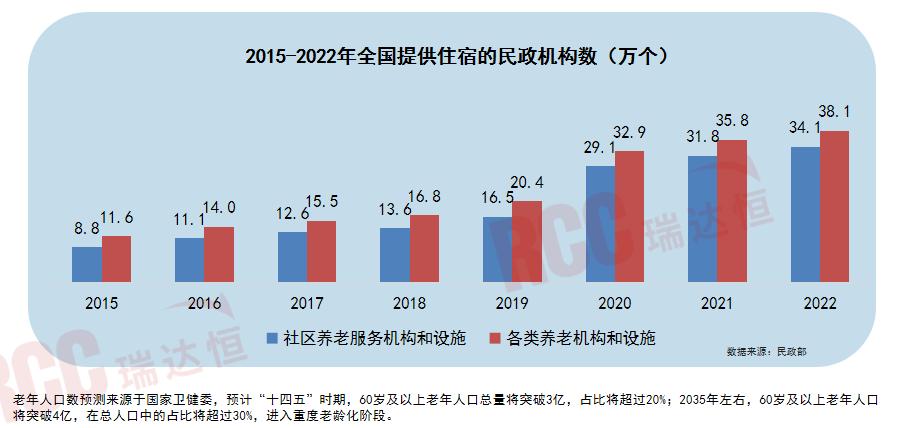

从民政部公布的数据来看,自2019起,全国各类养老机构和设施数量呈明显增长趋势,其中社区养老服务机构和设施数量占比较大,且增速也高于整体。

积极应对人口老龄化上升为国家战略,适老化设施建设及改造市场空间巨大

近年来,国家出台了一系列关于人口发展和应对人口老龄化的重要政策,养老产业获得了较快发展。《“十四五”国家老龄事业发展和养老服务体系规划》是我国最新的老龄事业及养老服务纲领性、战略性文件。

从人口老龄化带来的正面效应看,人口老龄化不仅利好传统的养老服务及养老产品生产制造企业,也给工程建设企业在适老化设施建设与改造等方面带来了重大市场机遇。

2019年 11月

国家积极应对人口老龄化中长期规划》

——*共中**中央、国务院

· 《规划》近期至2022年,中期至2035年,远期展望至2050年,是到本世纪中叶我国积极应对人口老龄化的战略性、综合性、指导性文件。

2020年 7月

《关于加快实施老年人居家适老化改造工程的指导意见》

——民政部、发改委、住建部、卫健委等9部门

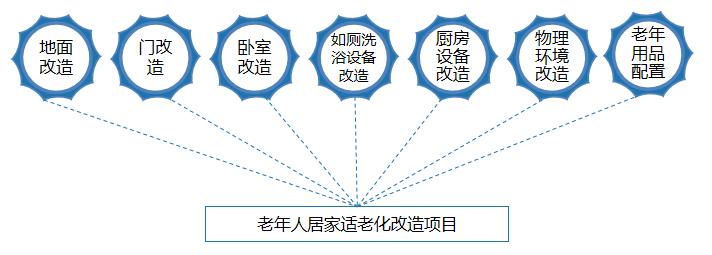

· 提出顺应广大老年人居家养老的意愿与趋势,以满足其居家生活照料、起居行走、康复护理等需求为核心,改善居家生活照护条件,增强居家生活设施设备安全性、便利性和舒适性,提升居家养老服务品质。

· 提出老年人居家适老化改造项目和老年用品配置推荐清单。

2022年 2月

《“十四五”国家老龄事业发展和养老服务体系规划》

— —国务院

· 是“十四五”期间我国老龄事业发展及养老服务体系的总纲性文件,针对“十四五”期间国家老龄事业发展和养老服务体系设立了养老服务床位总量、养老服务设施达标率等9项具体量化指标。部分指标如下:

· 养老服务床位总量达到 900万张以上 ;

· 新建城区、新建居住区配套建设养老服务设施达标率达到 100%;

… …

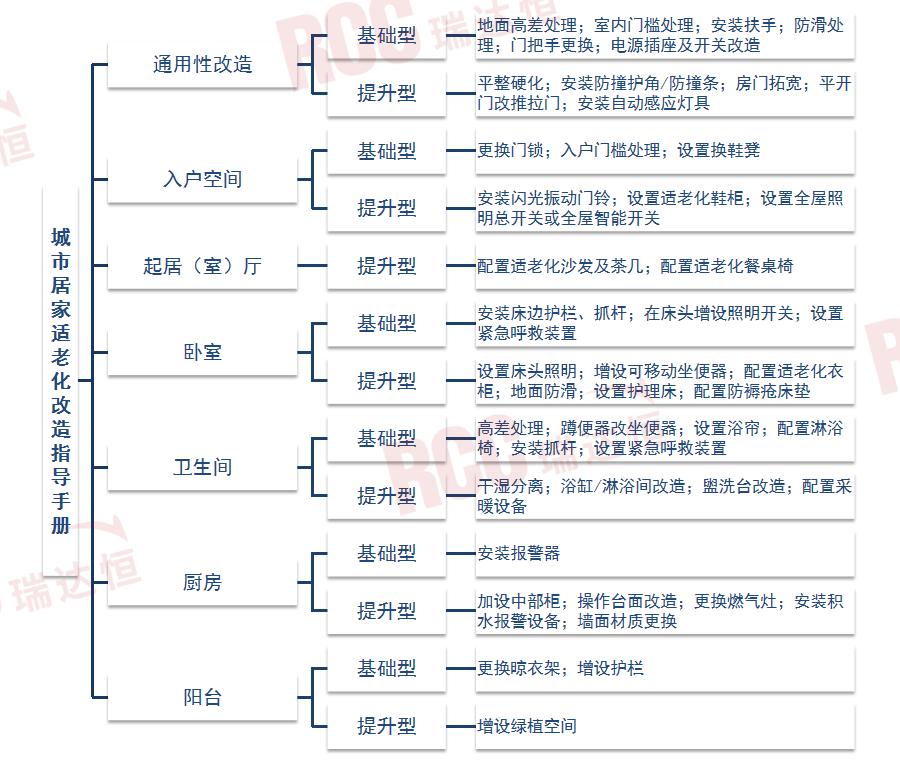

当前居家养老仍占据并将长期占据我国养老模式主流地位,适老化建设和改造势在必行。企业可以从推动适老辅具和无障碍设施的研发应用等多方面助力居家养老,具体可参考住建部2023年5月份发布的《城市居家适老化改造指导手册》。

社区养老、机构养老目前仍为辅助养老模式,但“4-2-1”“4-2-2”的家庭结构长期来看将使得居家养老的可行性下降,未来社区养老与机构养老的需求将进一步增加。《“十四五”国家老龄事业发展和养老服务体系规划》明确提出,支持建设专业化养老机构,中央预算内投资重点支持新建护理型养老服务设施和照护服务能力改造提升项目。建筑企业可积极承揽养老院、护理院、老年公寓等养老机构、社区、医疗康养类民生工程建设,积累适老化改造经验,在提升企业经济效益的同时,也承担起相应的社会责任,为国家老龄化事业发展添砖加瓦,树立起良好的企业形象。