今天推荐一款让我惊艳的少儿重疾险。

我之所以拿出来单独介绍,除了产品没坑外,还具备足够的特色。通常产品要么够便宜,要么加了实用的创新责任,或够灵活。

但今天这款产品,不仅把三样都占了,

价格便宜,

责任有创新,

选择灵活,

而且责任上还有优化。

这个责任,就是 癌症多次赔付 。

大家可能不会留意这个细节,但其实每次我介绍少儿重疾险都会提到它,而且我都会告诉大家因为价格偏贵,不建议附加癌症多次赔。(自我邀功)

但今天的这款少儿重疾险打破这个魔咒,只要有预算,就尽量附加,

具体原因我后面会说到。

产品名叫【 慧馨安2022 】,

有人对这个名字可能还有印象,慧馨安作为互联网保险早期的王牌IP,是当时性价比极高的少儿重疾险。

现在终于又回归了,慧馨安2022由国联人寿承保。

我们不妨看看它到底如何:

国联人寿虽然不是我们熟知的大公司,但整体实力肯定是不错的。在官网的公开信息披露上,2021年第四季的偿付能力是166.50%。

但买保险,最重要的还是要看产品本身。

我们先看慧馨安2022的保障内容:

慧馨安2022属于整体表现都很优秀的产品,乍一看你可能觉得和其它少儿重疾险也差不多,但它其实是一款需要细细品味的产品。

那慧馨安2022到底有什么突出优势呢?

1、 便宜

基础责任包括最常见的五项:

110种重疾,赔1次,赔付100%保额;

43种轻症,赔4次,赔付30%保额;

30种中症,赔3次,赔付60%保额;

10种罕见病,赔付300%保额;

20种少儿特定疾病,赔付220%保额,包括白血病、重症手口足病、严重癫痫等常见且高发重疾。

病种这一块,少儿高发轻/中症该有的也都有,没什么坑。

这些责任加起来才多少钱呢?

以0岁男宝宝为例,50万保额,分30年缴费:

如果保终身,每年保费是1765元,

如果保至70岁,每年保费是1285元,

如果保30年,分20年缴费,每年保费才460元。

尤其保定期的费率非常便宜。

便不便宜比一比就知道了,我们把慧馨安和大黄蜂6号、青云卫1号和小飞象三款产品来做个对比,如下表:

在四款产品都 不附加 可选项的情况下,如果只保障基础责任,很明显 慧馨安2022比它们都要更便宜 。

但考虑到其它几款产品都自带了“前30年疾病额外赔付”责任,我们把这个责任也选上,慧馨安也只比大黄蜂6号贵一二十块。

慧馨安保只有终身或保至70岁才有这个责任,第30个保单周年日前,首次得重疾/中症/轻症,额外赔50%/30%/15%基本保额。

其中轻中症额外赔也是目前市场最优的水平。

我们可以对比下:

但疾病额外赔要附加才有,所以这就要说到慧馨安的灵活性了。

2、 灵活

除了前面说的五项最基础的责任外,其它都是可选项,可以根据家庭预算情况自由附加.

相对其它少儿重疾险,通常*绑捆**了疾病额外赔(即疾病关爱金)或者身故责任,尤其是疾病额外赔,几乎成了配套责任,慧馨安2022产品要更灵活。

3、 优化癌症多次赔

市场上大多数少儿重疾险的癌症多次赔责任,其实一直都有个bug在,不过这次被慧馨安2022给优化好了。

什么bug呢?

即, 必须首次重疾为癌症,再得癌症才能用上这个责任,才能赔第2次的癌症 。

如果首次非癌症,赔了,再得癌症是不赔的。

随便给你们看一款产品的条款:

(XX卫1号条款)

必须首次重疾为癌症,满3年后得了癌症,才再赔120%保额。

而慧馨安2022的条款是这样的:

(慧馨安2022条款)

可以说,这是慧馨安的一大亮点。

解释下,这个条款的意思是:

癌症多赔1次,第2次赔付120%保额,可以是癌症新发、复发、持续、转移:

(1)首次重疾为癌症,间隔3年,再得癌症,赔120%保额;

(2)首次重疾非癌症,间隔180天,再得癌症,赔120%保额。

但加上这个责任才多少钱呢?

同等条件下,不附加每年1765元,附加2125元,只贵了360元,

单项责任便宜又实用。

以往介绍少儿重疾险的癌症多次赔,我不太建议大家附加,主要是单项责任还不便宜。

但如果是慧馨安2022的话,

如果有预算的话,建议加上它。

尤其是给孩子保障终身/70岁的,还是加上吧。

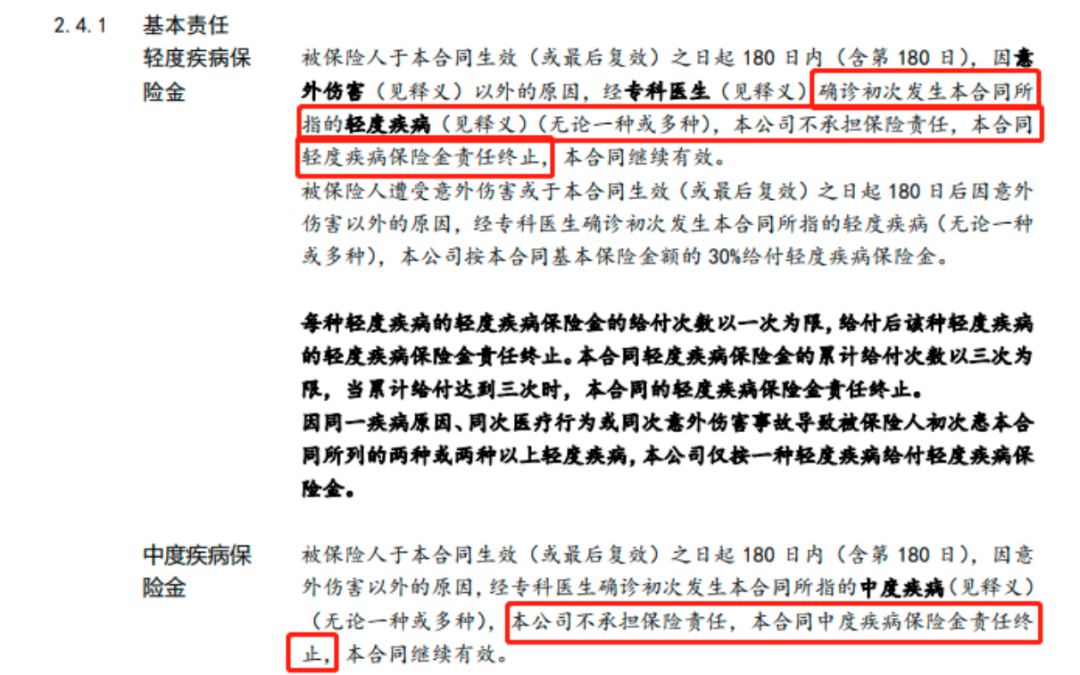

4、 优化等待期条款

都知道,等待期内确诊是不赔的。

但很多重疾险,关于等待期还有一个一直备受争议的点: 等待期内确诊轻症或中症,那轻中症两项责任都终止。

比如XX蜂6号:

(XX蜂6号条款)

几乎大多数重疾险都是这一类。

等待期内确诊最差的还有一类条款,得了轻症或中症,和重疾一样,直接解除合同,这个一定要避坑。

但慧馨安2022不随大流,即便 等待期内确诊轻症或中症,仅对该疾病的责任终止 ,其它病照旧赔,责任继续有效。

同时,对该疾病的豁免责任终止。

举个例子,

老王给刚满1岁的小王买,2月后小王被确诊为“单耳失聪”(轻症),确诊该轻症时正好在等待期内,该病(即单耳失聪)不赔付且责任终止,但其它病的责任继续。

这项优化不能说有多好吧,毕竟对绝大多数人没什么影响,但你说万一呢,遇到了我前面说的这种情况,就能看出这个产品对被保人的友好了。

所以有总比没有好吧。

说完了慧馨安2022的优势后,我们再看其它可选责任怎么样。

疾病额外赔和癌症多次赔责任前面已经讲过了,这部分主要介绍两个可选责任: 重症手口足病住院津贴 和 重疾多次赔

重症手口足病住院津贴算是创新责任,

和大黄蜂6号的重疾住院津贴类似,只不过重疾住院津贴,只要是重疾住院就给一笔津贴,而慧馨安必须是因重症手口足病住院才给。

但每天可以给到 500元/天 ,

而且 没有免赔天数 ,住院了就给,

每年累计最高30天,保险期间内累计限额15万元。

用上概率虽然不高, 但主要是这个责任非常便宜 ,加上它就贵了一两块钱, 相当于是免费赠送 。

重症手口足病作为非常高发的少儿重疾,这个责任还是有一定实用性的。

再说它的 重疾多次赔责任 ,

总共可赔4次不同的重疾,每次间隔1年,第2次赔120%保额,第3次赔140%保额,第4次赔160%保额。

如果担心孩子可能得多个重疾,可以加上这个责任,贵了不到20%,可以接受。

0岁男,50万保额,保终身,分30年缴费,

不附加每年1765元,

附加每年2100元。

至于它 的身故保障 ,

我肯定是不建议附加的,孩子并不承担家庭责任,身故对家庭经济也不会造成任何影响,完全可以等他长大了再买寿险。

而且加上它,贵了50%以上。

慧馨安2022的责任部分已经全部说完了,最后我们可以把它和其它产品做个对比,以及近期怎么买的问题。

目前少儿重疾比较推荐的有四款,慧馨安2022、大黄蜂6号、青云卫1号和小飞象。

因为少儿重疾险责任都很类似,

上面表格重点看我标红的部分就行了。

我还是那句话,没有百分之百完美的产品, 都各有各的优势 ,大家根据自家需求和预算自行选择。

像青云卫1号,最大的亮点在于它的创新责任,重疾赔付了后,轻症和中症还能各赔一次,保费设置也合理。

像大黄蜂6号,在这几款产品都附加疾病额外赔付的情况下,它的费率是最便宜的,其次就是小飞象。

而 慧馨安2022 的优势呢, 是选择更灵活,费率更便宜 ,对于 有预算的家庭 ,完全可以附加它的 癌症多次赔 。

说句心里话,我对今年这几款少儿重疾险都是比较满意的。

保障好,性价比也高,而且从这几款可以看出,产品还在不断地挑战极限,有的责任变得越来越好了。