买保险时,我们不仅希望买到“高性价比的产品”,还希望保险公司“靠谱”

前几期我们分析了「瑞泰人寿」、「和泰人寿」、「国联人寿」、「工银安盛」...

今天,我再来给大家分析一家大家从来都没听说过的保险公司 ——「北京人寿」

·

1 、基本背景

「北京人寿」是成立于2018年2月14日,总部位于北京,注册资本28.6亿,是一家国企和集体企业为主要股东的企业,在北京、天津、河北、安徽、福建、江苏、广东7个省和直辖市拥有17家分支机构。

监管机构根据保险公司的发展阶段、业务规模、 风险特征等,将保险公司分为 I 类保险公司和 II 类保险公司,分别提出偿付能力风险管理要求。

满足下列任意两个标准的保险公司为 I 类保险公司: (一)公司成立超过 5 年; (二)人身保险公司最近会计年度签单保费超过 200 亿元或总资产超过 300 亿元。(三)省级分支机构数量超过 15 家。 外国保险公司分公司及不满足上述条件的保险公司为 II 类保险公司。保监会可根据监管需要调整保险公司所属类别。

「北京人寿」的股权比较分散,主要为 国企 和 集体企业 :

a.北京顺鑫控股集团有限公司,持股13.99%

b.北京韩建集团有限公司,持股13.99%

c.北京供销社投资管理中心,持股13.99%

d.华新世纪投资集团有限公司,持股12.59%

e.朗森汽车产业园开发有限公司,持股12.48%

f.北京草桥实业总公司,持股12.48%

g.乐普(北京)医疗器械股份有限公司,持股10.49%

h.北京鹏康投资有限公司,持股5.00%

i.恒有源投资管理有限公司,持股5.00%

·

2 、经营业绩与评价

「北京人寿」成立时间比较短,从2020年开始保费规模大幅增长,并保持较为 稳定 的保费规模 增长 ,但多年来 持续 处于 亏损 状态。

其在前三年的经营评价结果分别是 B、C、B

经营评级是由保险行业协会根据《保险公司经营评价指标体系》,在每年的6月底前对前一年情况进行评价,内容包括评价类别、评价指标的行业均值和中位数。

经营评价满分采用10分制,根据其经营状况分为A、B、C、D四类:A类公司,≥ 8分,是指在速度规模、效益质量和社会贡献等各方面经营状况良好的公司;B类公司,≥ 4分,是指在速度规模、效益质量和社会贡献等各方面经营正常的公司;C类公司,≥ 2分,是指在速度规模、效益质量和社会贡献某方面存在问题的公司;D类公司,< 2分,是指在速度规模、效益质量和社会贡献等方面存在严重问题的公司。

·

3 、风险评级

「北京人寿」近4年的 核心偿债能力 一直处于下降状态,在去年四季度下降到100%以下,但仍在 90%以上

综合偿付能力 近4年也在不断下降,但仍保持在 150% 以上

风险评级去年由A降至 BB ,但仍处于所有人寿保险公司中的 中上等水平

监管部门每季度进行一次分类监管评价,根据偿付能力风险大小将保险公司分为四个监管类别:

A类公司:偿付能力充足率达标,且操作风险、 战略风险、声誉风险和流动性风险小的公司;B 类公司:偿付能力充足率达标,且操作风险、 战略风险、声誉风险和流动性风险较小的公司;C 类公司:偿付能力充足率不达标,或者偿付能 力充足率虽然达标,但操作风险、战略风险、声誉风险和流 动性风险中某一类或几类风险较大的公司;D 类公司:偿付能力充足率不达标,或者偿付能 力充足率虽然达标,但操作风险、战略风险、声誉风险和流 动性风险中某一类或几类风险严重的公司。

·

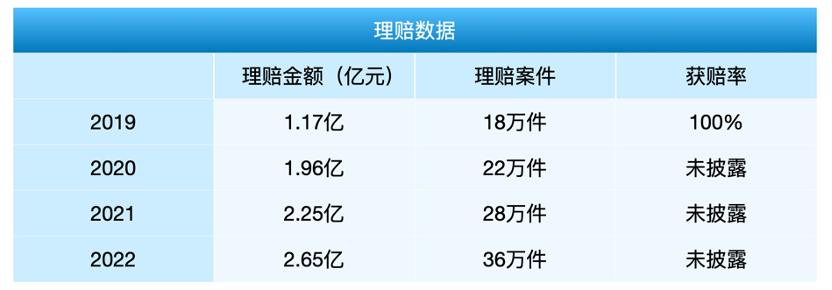

4 、理赔情况

「北京人寿」的年度理赔金额从2019年开始就 突破亿元 ,2021年突破2亿元,理赔案件达到 28万件 ,2022年突破 36万件 ,同比增加40%

但是自从 2020年开始 ,「北京人寿」在理赔年报中就 没再提及获*率赔** 。

·

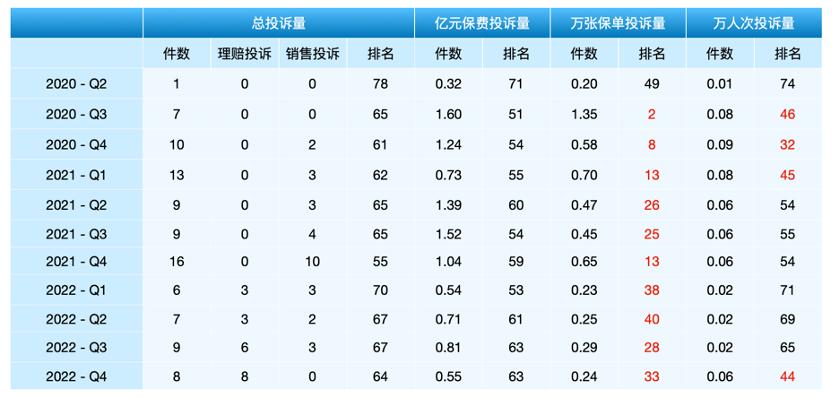

5 、投诉情况

如果「北京人寿」的理赔在行业内属于较差水平,那应该可以从投诉数据中可以看出端倪

「北京人寿」 总投诉量不多 ,每个季度也就是在10个左右,但是因为其 成立时间不久 ,承保规模不大,所以 不具备 太大 参考价值 。

而亿元保费投诉量、万张保单投诉量和万人次投诉量则是 相对数据 ,比较能 考察 出保险公司的 服务质量 。

亿元保费投诉量来看,「北京人寿」的排名都较靠后,这与其成立时间不久,还未到理赔高发期有关。

但是万张保单投诉量的排名 出奇的高 ,而同时万人次投诉量虽然数据也有异常,但是与万张保单投诉量并不对等,这说明存在一人多单的极端投诉情况。

但是长期出现这样的情况就显得十分不正常,这种情况的发生往往与销售渠道不规范和销售人员专业度存在一定联系。

·

6 、理赔案例

为了确认「北京人寿」的投诉数据到底出现了什么问题,我专门去找了它的法诉案例,这里整理出一个典型案例,供大家参考:

(2021)京0113民初1390号

案件背景

· 2019年2月15日 ,黎某某在「北京人寿」投保了一份京康源重疾险,交费期30年,保额80万元;

· 2019年8月3日 ,黎某某因“右耳突发性听力下降半耳闷8天”入住海南医学院第一附属医院进行治疗;

· 2019年8月16日 ,出院诊断为突发性耳聋(右);

· 2020年3月3日 ,经海南省耳鼻咽喉头颈外科医院检查,黎某某右耳99dBnHL刺激未能引出V波;

· 2020年4月27日 ,PTA检查报告确定右耳PTA极重度性听力下降;

· 黎某某遂向「北京人寿」 申请 按照中症“单耳失聪”去 理赔 ,同时 豁免 余下29年 保费 。

·「北京人寿」收到黎某某的理赔申请后,委派第三方公估有限公司开展理赔调查,获知在投保北京人寿的重疾险前,于短 时间内 在新华人寿、复星健康、信美人寿、弘康人寿、爱心人寿、中美大都会等公司 投保 高达 数百万元 的重大疾病保险,但在投*过保**程中,黎某某仅告知「北京人寿」代理人在新华保险投保10万重大疾病保险,在复星投保60万元,属于 不如实告知 情形。

· 同时「北京人寿」指出,在与同业保险公司交流后,发现黎某某在2018年12月至2019年3月之间总共在17家保险公司 密集投保 重疾险,累计保额近 860万元 。而黎某某家庭年收入为20万元,数份重疾险在年交费金额至少十万元,她的收入与保险费明显不匹配、不合理性,与普通保险消费者的消费习惯及消费目的存在本质差异, 带病投保 以获得高额保险金的可能性极大。因此,北京人寿做出了 拒绝赔付 的决定,并要求与其 解除保险合同 。

· 不出所料,黎某某肯定不同意「北京人寿」的该决定,一纸诉状将「北京人寿」 告上法庭 。

·

一审法院认为

根据各方证据表明,「北京人寿」的 代理人申某某 在协助黎某某投保时, 已被告知 其投保了其他保险公司的重疾险,但是申某某 并未要求 黎某某 书面告知 ,因此不应属于黎某某单方构成了前述规定的“投保人因重大过失未履行前款规定的如实告知义务”。

因此,判决 「北京人寿」败诉 ,支付保险费 48万元 ,合同继续履行。

当然了,「北京人寿」 不服,上诉

但是 2021年6月30日 二审法院 驳回上诉 ,维持原判。

·

小超总结

如果将本案一句话概括: 保险公司又不赔!

如果从本案的结论一句话概括: 保险公司败诉!

但是客观点说,拒赔不代表无理;败诉不代表完全过错

对于这个案件,我不予过多评价,各位心里对于「北京人寿」的 赔付准则 应该有个 基础判断

但很明显, 「北京人寿」的代理人申某某在行销环节存在明显过错

|

出于个人好奇,我对黎某某进一步检索后发现了她的其他几个案件: · 2021年4月11日 ,湖北省武汉市江汉区人民法院就黎某某上诉「和谐健康保险」,要求其支付因轻症“单耳失聪”赔偿100000元的诉讼,判决 「和谐健康保险」败诉 。 · 2021年4月26日 ,天津市第三中级人民法院就黎某某上诉「华夏人寿」,要求其支付因“单耳失聪”保险金的诉讼,判决 「华夏人寿」败诉 。 · 2021年6月4日 ,广州市中级人民法院就黎某某上诉「复星联合健康保险」,要求其支付因轻症“单耳失聪”赔偿180000元的诉讼,判决 黎某某败诉 。 · 2021年10月27日 ,北京金融法院就黎某某上诉「长城人寿」,要求其支付因中症“单耳失聪”赔偿425000元的诉讼,判决 黎某某败诉 。 · 2022年5月7日 ,北京市朝阳区人民法院就黎某某上诉「爱心人寿」,要求其支付因中症“单耳失聪”赔偿250000元的诉讼,判决 黎某某败诉 。 |

·

7 、小超总结

「北京人寿」是一家较年轻的保险公司,其公司推出的大黄蜂系列少儿重疾险给予了其较高的曝光度。

从近几年的经营数据来看,保费规模上涨较快,公司始终处于亏损状态,这是值得我们长期观察的。

公司的核心偿付能力和综合偿付能力有所下降,也需要进一步关注,但风险评级BB级表明出现系统性 风险 的可能性 较小 。

公司 理赔数据 存在一定 异常 ,“万张保单投诉排名”居高不下,从具体案例来看,也能发现公司内部代理人在 销售 环节存在 不规范 的现象。

同时,近3年来,「北京人寿」的 获*率赔** 始终 未披露 也可能成为消费者的隐忧。