公司是卖什么的?

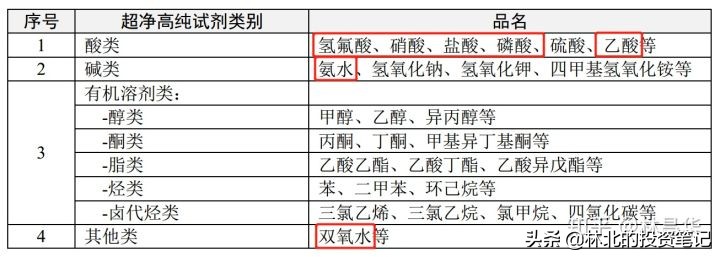

1,超净高纯试剂(功能性材料)

也就是我在之前的文章《半导体产业格局》一文中提到的“湿电子化学品”,主要包括:

上图红框是公司的主打产品,在《半导体产业格局》一文中我们知道,做这些溶剂本身不稀罕,稀罕的是超净、高纯的工艺,能做到几乎没有杂质,让精密芯片能用,才是有价值的,值得进一步跟进的公司。

在SEMI的分级中,G1最粗,能符合光伏市场,国产替代率高;G2、G3能满足平板、分立器件的市场,国产也能满足大部分要求;G3、G4,乃至G5,就是集成电路用的了,这一块才是值得关注和投入的。如果只是生产普普通通的试剂,那么没有必要做太多研究。

这是我对晶瑞股份感兴趣的原因:他们的硝酸、氢氟酸、盐酸、异丙醇达到了SEMI G4等级,而拳头产品双氧水已经达到G5等级,在2019年年报里,*水氨**、硫酸也达到这个等级。这都是符合半导体需求的级别,有很大的国产替代的可能。

2,光刻胶

在《半导体产业格局》一文中也有介绍,主要包括:

公司所产的光刻胶主要是g线和i线,已经可以实现0.35微米的分辨率,这个分辨率已经是i线中的高品质了,但还是只能满足8英寸晶圆的要求,现在主流趋势是12英寸晶圆,基本上KrF都不够,要ArF光刻胶才行。而且这是芯片制造最核心的工艺,有一半的时间都花在这里,所以在这一块上,别说晶瑞股份,全国都还在被卡脖子。在2019年年报上,KrF光刻胶完成中试,还需努力。

3,锂电池材料

锂电池粘合剂也是公司的主打产品,主要作用是把电极活性物质粘附在集流体上,活性物质产生的电流就可以通过集流体对外输出。2020年公司收购载元派尔森,扩展了CMC、NMP、电解液。

这个行业怎么样?

1,湿电子化学品

在之前的文章《半导体产业格局》一文中我写道:

虽然跟其他领域一样,大块市场还是被境外企业所占据,其中33%是欧美企业,27%日本,19%台湾地区,11%中国大陆,8%韩国,但是在半导体领域的超净高纯化率的整体国产化率有23%左右,一些龙头企业的工艺水平已经能够比肩国外巨头,也就是说,在这个子领域,国产替代的可能性最强。

从行业上看,集成电路用化学品市场年复合增长率在12%,新能源用化学品大一些,在20-25%,但总体上我认为远不止这个数,理由在于“国产替代”。

从纯市场的角度看,一个行业形成寡头垄断后是很难再有改变的可能,但现实世界不是那么抽象的经济学模型,就像大家都知道自由贸易好,但懂王偏不信。同样,全球化挺好,懂王也不信,于是中国人明白了:有些东西咱得自己搞——哪怕可以找美国人买。

所以在“进口替代”的大背景下,国产货挤占外国货是必然的,只要技术过硬,这些公司的市值还能至少翻10倍。

2,光刻胶

最卡脖子的技术,最重要的材料,被称为“皇冠上的明珠”。随着芯片越来越小型化,对光刻胶分辨率的要求越来越高。基本的演进路线是:g线(436nm)→i线(365nm)→KrF(248nm)→ArF(193nm)→F2(157nm)。

公司主打的i线虽然市场使用量最大,但从趋势上看迟早要被更先进的工艺所替代,但目前国内还很难达到美日的工艺水平。

光刻胶全球市场规模约350亿元,中国市场100多亿,其中半导体领域仅占8%,国内市场预计每年保持10-15%增长。g线、i线光刻胶国产化率仅10%,KrF和Arf基本全靠进口,和前面的道理一样,在“进口替代”的大背景下,这100多亿的市场迟早会是我们自己的,但技术一直无法突破,这是最大的关键。

3,锂电池粘合剂

锂电池的4大核心材料是正极材料、负极材料、电解液、电池隔膜。锂电池占新能源汽车的成本40%以上,是最大的成本构成,而四大核心材料占锂电池的成本接近40%,是锂电池的最主要的构成部件。而锂电池负极材料与隔膜,就需要用到粘合剂。

所以这部分材料和锂电池、新能源汽车的增长率是同步的,在我写这篇文章起可预见的3-5年内,新能源产业的增长趋势不会变化,依然能保持每年20%以上的增长。

最大的风险是什么?

瑞翁是发行人最主要的供应商,虽说是关联方(子公司苏州瑞红的合伙股东),但怎么说呢,毕竟是日本的公司,而且比重占了这么多。在共同利益的*绑捆**下,当然大概率不会出现撕逼的问题,但如果美国又出幺蛾子呢?分析现实世界,真的不能把世界想象成一个纯粹的经济世界,政治的因素是要考虑进去的。

我个人估摸着问题不会太大,但任何情况都有可能出现,黑天鹅可能发生,天也有可能塌下来。光刻胶已经是被卡脖子的技术,光刻胶的原材料会不会又被卡脖子?过段时间我继续往“光刻胶的原材料”行业去摸索,再来回答这个问题。

团队怎么样?

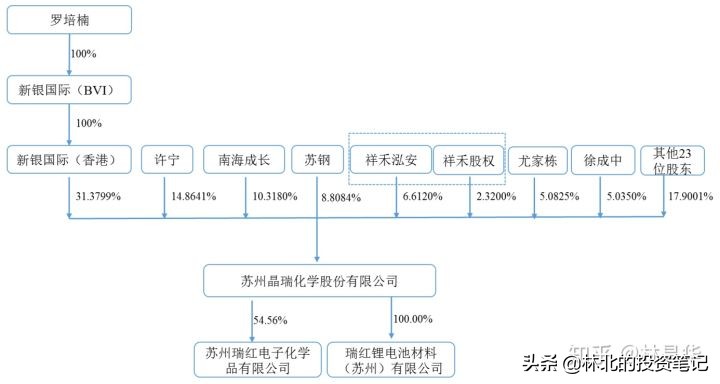

总经理吴天舒,现年52岁,他从26岁起就加入公司了,目前有3%的股份;副总常磊、胡建康,也均为技术出身,目前分别有1.27%、0.21%的股份。总体上整家公司持股人员较多,老员工、骨干都有股权,但股份最多的貌似都是纯资本家们。当然,我没有说这是坏事。

总体上这个团队比较稳定,至今没有发生重大变化。2019年,子公司苏州瑞红的总经理薛利新被提拔为集团的总经理,吴天舒做董事长,也提拔了两个新的副总。

这家公司经营得怎么样?

从盈利能力来看,公司的毛利率基本在27-28%,分产品来看,光刻胶约50%毛利率;湿电子化学品约24%,比江化微的29%略低,但在一个数量级上;锂电池材料约18%,这个毛利率相对低一些。净利率和ROE,和江化微也差不多。

从资产负债表看,还是比较健康的,6个亿的流动资产里面有一半以上是现金,10个亿的非流动资产里面,一半是在建工程,我觉得对于一家成长性公司来说这也是正常的。

这篇文章发布的时候,其实我已经写完文章半个月了,因为我带了个年报学习小组,晶瑞股份是他们的“作业”,所以我不能提前发布。早先看的时候是100倍市盈率,不过这100倍的PE还是让我望而却步,但看了看,创业板平均PE有160倍,长电都有700倍PE了。

不管怎么说,晶瑞股份在G5级的湿电子化学品上有足够的技术壁垒,也获得了客户认可——大家知道半导体客户认证都得2-3年时间,这些壁垒在短时间内都是无法攻破的。而且这家公司,至少在我写的当下,只有79亿总市值,是一个典型的小盘龙头股,如果中国突破芯片技术*锁封**的决心够大,假以时日,这家公司突破区区百亿,甚至冲击千亿万亿,有什么困难?

总体上,我对晶瑞股份的态度是:可以长期观察,待低价后适当持有,总结一下理由:

- 基本面看,公司有足够的竞争力和壁垒,G4、G5级化学品取得了先机,比江化微还快。

- 当下半导体概念过热,100倍PE,说实话,本人经验不足,不敢碰。

- 能赶上国际水平的G5化学品一定有国产替代的空间,发展潜力巨大,可以做为成长股持有,但做好拿个3-5年的准备。