昨天我们讨论了晨光股份的财报,今天接着就来把齐心集团的报表也看一下,齐心集团以前的股票简称是“齐心文具”,这是一家总部位于深圳,2009年就在深交所上市的以办公文具为主的公司。

齐心集团的学生文具类产品应该不是太多的,至少他们在财报中没有这样来公布其产品结构,他们的简介中称自己是中国B2B办公物资服务和SaaS云视频的龙头企业,服务全球120多个国家和地区。我刚进入了他们的网站,他们自己建了一个还不错购物网站,而且上面连菜仔油这些生活用品也在卖。

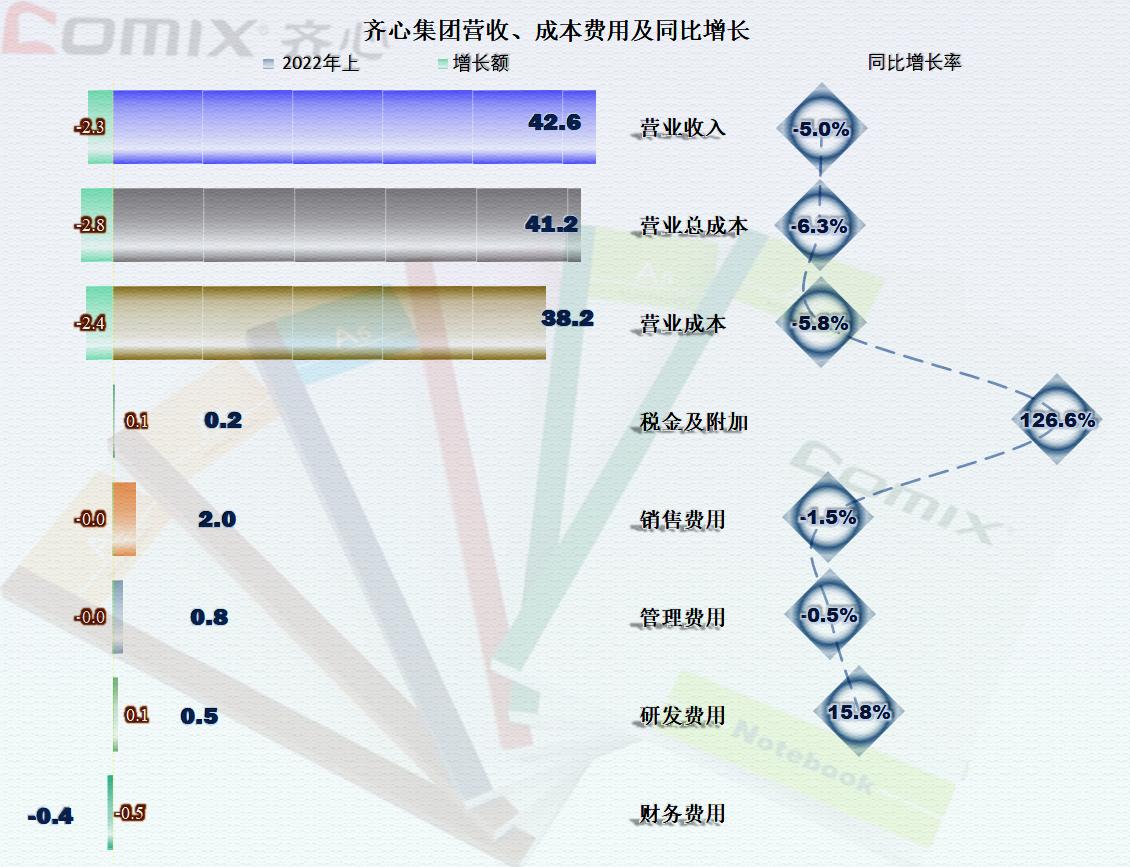

2022年上半年,齐心集团的营收同比下降了5%,从2019年57.9%的增长,转变为5%的下降,只用了三年。市场变化如此之大,原因究竟是疫情还是经济下行的影响,或许已经不重要了,因为遇到这种情况的公司很多,不仅仅是齐心集团。

主要原因就是其主力产品“办公物资”同比下降了5.2%,“互联网SaaS软件及服务”增长了1%,哪怕菜仔油和月饼这些都在卖,但是购物网站这东东要想做起来还是比较难,原因是好多人还不知道他们,至少我就是写本文时查询才知道这件事的,另外其产品丰富程度也没法和京东等三大巨头比。齐心集团这一类收入达到1.2亿的规模以后,也有增长不动的感觉了。

在国内的收入下降了8%,欧美增长了6.3%,不含中国的亚洲地区增长了1.1倍,但是齐心集团在国内的收入占比还是超过了九成,要想靠海外业务来取得新的增长,就跟晨光股份一样,需要做的工作还很多。

2022年齐心集团的净利润同比增长了18.7%,好像表现还不错,但却是2021年上半年下降了61%以后,基数较低的原因,实际上仍然只有2020年上半年净利润的一半,也就是说,齐心集团的净利润下降从2021年上半年就已经开始了。

不仅净利润下降,就连毛利额在2020年上半年就达到了峰值,2022年上半年同比略有增长但仍然没有超过2020年的水平。

原因当然是毛利率持续下降,在2018年上半年,毛利率达到20.3%的峰值后,开始了三年的大幅下降,三年后的2021年上半年,毛利率跌去了一半以上,仅为9.6%,跌幅不可谓不大。2022年上半年毛利率有0.8个百分点的小幅回升,显然要回到从前的幸福日子是比较难了。

净资产收益率在2020年以前的五个半年都在5%左右,近两年上半年已经跌至3%以内,这个水平已经算是较差的表现了,可能和现在房贷利率差不多吧。

2022年上半年,齐心集团的经营还算不错的,除了毛利率提升带来的营业成本占营收比下降,期间费用占营收比也有下降。在两项利好因素的带动下,总成本占营收比同比下降了1.3个百分点,显然,就算提升后,其3.2%的利润空间仍然还是太窄了。

除了“营业成本”的下降比营收下降快以外,所有的期间费用都没有营收下降快,“税金及附加”和“研发费用”这两项还有较大幅度增长,其期间费用占营收比的下降主要靠财务费用猛降。

利息收入和汇总损益收入均有近4000万元,就是靠财务费用带来的期间费用占营收比的下降。汇兑损益带来的收益稳定吗?这都稳的话,八级地震下立着的硬币也稳。

现金流量表现方面,近四个上半年,齐心集团经营活动产生的现金流量净额均为正,除了2021年以外,其他年份均未超过1亿元,其创造现金流量的能力很一般。齐心集团几乎没有像样的形成生产经营所需长期资产的投资活动,其筹资活动主要也是借款时需要存保证金之类的金融操作,实际减少的有息负债也就只有3个多亿。

因为其固定资产净值还在下降,原因是折旧;在建工程仅为370万元,使用权资产和无形资产等也没有明显的增减变化,齐心集团和晨光股份差不多,也没有兴趣进行扩充产能这类活动了。

63%的资产负债率,加上其长期资产较少,资产结构偏轻,齐心集团的长期偿债能力没有问题。1.34的流动比率和1.29的速动比率,其短期偿债能力也较强。

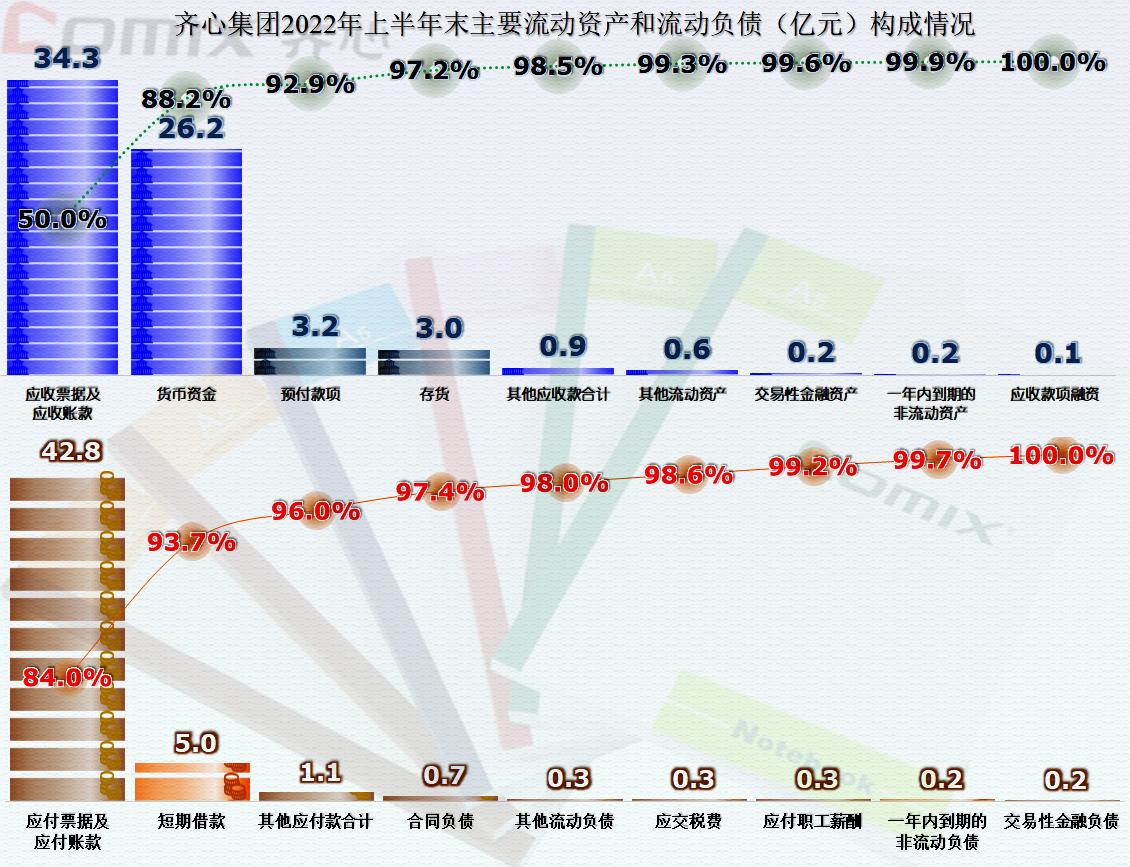

齐心集团的流动资产主要是应收票据及应收账款和货币资金,两者占比就达到了88.2%,其他流动资产较少,存货只排在第四位,金额为3亿元。流动资产的质量还不错。

主要流动负债是应付票据及应付账款,金额为42.8亿元,占比为84%;另外还有5亿元的短期借款,其他流动负债较少,刚性的债务压力其实是不大的。

齐心集团在营收下降的情况下,其存货比年初和去年上半年末还略有下降,其存货管理水平还可以,或者说他们已经感觉到现在的经营形势,并采取了相应的应对措施。

齐心集团应收类和应付类业务款项相当高,应付类略高于应收类,但两者差异并不太大,也就是说,如果业务按现有模式持续进行的话,基本就能达到滚动收付的效果。

办公文具类上市公司,在国内市场面临天花板的情况下,头部企业们的表现也就这样了。后续要想继续发展,要么是扩大的产品范围,比如适当进行多元化;要么就是扩大市场范围,比如向境外市场销售。两条路都不轻松,就看他们自己怎么选择了,或许躺平观察也是可行的方案。

声明:以上为个人分析,不构成对任何人的投资建议!

#齐心集团#