从2018年开始,很多网贷平台就已开始在转型与清退中,在2019年多省的P2P持续暴雷,再到今年的“爱钱进”暴雷,后续可能还会有平台加入这个暴雷的队伍中。其实像这种P2P平台从盈利模式来分析,这里面的盈利概率极低,对于投资者来说投资任何一款产品,都要分析其核心的盈利点,下面我们来分析一下网贷平台相关机制。

网贷平台容易暴雷的原因

暴雷的原因无非有两种:第一种是没有赚到钱,亏了;第二种就是纯属诈骗,虚假标的,钱被挪为他用了。我们也愿意相信大部分平台在设立之初都是准备走合规的道路,只是到后面由于亏损严重才被迫开始走虚假标的之路。

网贷平台的盈利模式

平台作为一个中介方将有出借与借款需求的人撮合,主要的利润来源就相当于中间商赚差价。

平台的成本包括哪些

出借人的利息:很多平台都标出了年化利率约12%左右的收益给出借人,甚至还有一些更高。

公司的运营费用:工资、场地、广告费用、业务人员的提成费用、业务拓展组织的各项活动等,可以说这块成本费用也是不低的,大约会占到管理资金的10%左右。

以上的两项费用合计起来,网贷平台的成本大约会达到了22%左右。

平台的利润计算

平台的利润 = 借款人付给平台的利息-平台付给出借人的利息-平台的成本

从上面的计算方式可以得出,平台要想有钱可赚,那么借款人必须付出高于年化利率22%的利息给到平台。如果平台想要赚2%,借款人就得付出年化24%的成本。

什么行业的利润能支付起如此高借款成本

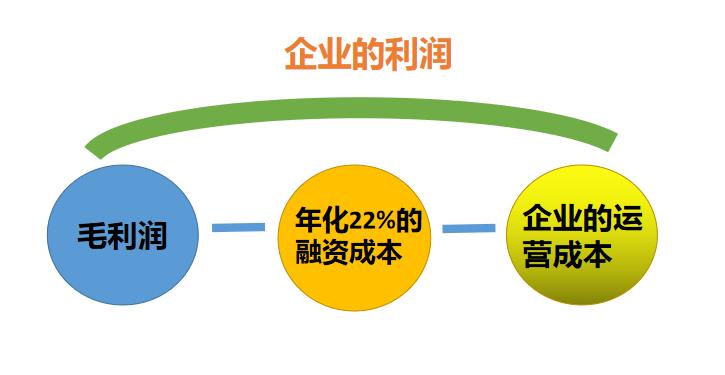

企业利润=毛利润-年化22%的融资成本-企业的运营成本

那我们试想一下什么行业的企业会付出这么高借款成本,毕竟一个企业经营除了资金成本还有场地费、人工成本等一系列的成本,还要保证自己的企业有盈利。从实际情况看来,很多企业是不会愿意付如此高的借款成本,这样容易产生亏损,无利可图,怎么能称得上是商人。而如果是个人借款,那这笔钱如何投资什么会有如此高的收益能覆盖住年化22%的成本。

企业或个人为什么要在网贷平台上借款

1、达不到银行借款的资质要求

不符合银行的要求,只能另寻他路,找一些对资质要求比较低的平台借款。

2、网贷平台的费用比银行低

通过前面的计算分析,如果一个网贷平台要盈利,那么回收借款的利率会比银行的利率高出几倍。如果网贷低于银行的借款利率,那绝大可能是亏损的,极有可能发生暴雷。

3、在银行的借款额度有限

银行会限制个人或单位借款的额度,这是依据个人或是单位的信用、资产等相关因素来核定的。

网贷平台的业绩越好是否就越安全

可能一些人在投资平台时,平台会给出一些历史数据,这里面数据会显示平台的交易额非常大,就会给投资人一种感觉:这个平台挺大的,业绩这么好,不用太担心。其实情况恰恰相反,越是如此,越要谨慎。

我们假想一下:比如说今年的4-6月份的数据非常好,交易的资金很大,这种现象同时意味着平台需要付出的利息成本更大,如果这些都是一年期的话,那到了明年4-6月份时这些合约都将到期,兑付本息的压力就会非常大。

网贷平台每年需增量多少才能覆盖住前一年的本息

网贷平台想要更好的经营下去,肯定兼顾到出借人与借款人的利益。但是这两者的利益又是相互冲突的,出借人想要拿到更多的利息,借款人希望付出最少的成本借到更多的钱。而平台想要赚钱就必须要吸引更多的资金进来,才能开展相关的业务。唯一的办法就是能给到高息给出借人,而钱一旦进来就产生了成本,得更快的借出去。

假设去年是1亿资金,加上网贷的平台成本年化22%,那今年必须得入资达到1.22亿这个平台才能正常运转起来,如此可以以此类推,这个盘子会越来越大,对资金的需求量也是越来越大。

网贷本身有利于资金更高效利用,只是部分平台的操作与管理不规范

“身体在于运动,亲情在于走动,金钱在于流动”,而这个网贷平台能让金钱高速地流动起来,可以让资金的使用更高效,我们假设一个平台可以一直运转下去,无论是出借方还是借款方都会成为受益方。

只是有一些平台,给出借人的利息太高,然后在做业务推广时到了挥金如土的地步,再是用低息吸引借款方借钱,这样的操作是不利于可持续发展的,所以才会出现暴雷事件。如果平台针对借款人的资质审核更高一点要求,且能保证到收支平衡,那么就相当于建立了一个健全的可持续发展的机制。

欢迎下方评论区留言交流!