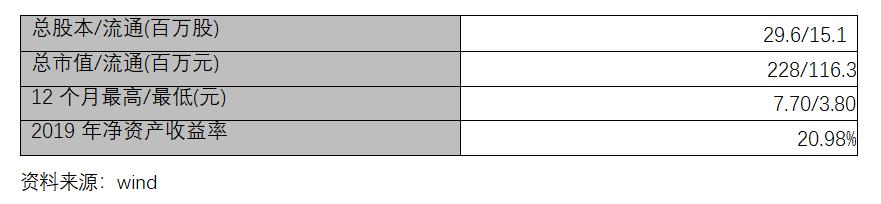

一、股票基本数据:

二、公司主营业务:

公司主营业务为建筑装配化的研发与设计咨询、相关预制部品的生产与销售、施工安装以及工程总承包。公司是江苏省建筑产业现代化示范基地、国家高新技术企业、是江苏省建筑产业现代化创新联盟会员单位。

公司以“科技装配美好生活”为愿景,专注于推广建筑装配化的具体应用, 不断研发升级相关预制部品生产和施工的技术工艺,为客户提供绿色、安全、高效的装配式建筑领域的解决方案及服务。

近年来,公司不断在装配式建筑领域上下游进行布局,组建了适应行业发展需求的设计研发和工程总承包团队;子公司苏州杰通作为苏州工业园区首家预制混凝土(PC)部品生产工厂,已于2017 年年底正式投产;第二个预制混凝土(PC) 部品生产工厂常州杰通于 2019 年 11 月在江苏常州开始投入生产。公司致力于成为具有覆盖设计询、构件生产、施工和总承包的建筑装配化全过程服务能力的标杆企业。

三、公司主要客户:

公司装配式建筑设计咨询的客户主要为苏州及周边地区的建筑设计单位和业主单位;PC 构件销售和装配式建筑工程施工服务的客户主要为成都建工、中建八局等大型建设单位,工程总承包客户为苏州市宏丰钛业有限公司,海外贸易客户主要为 Hume、Bianco 等澳洲当地大型建材销售商。

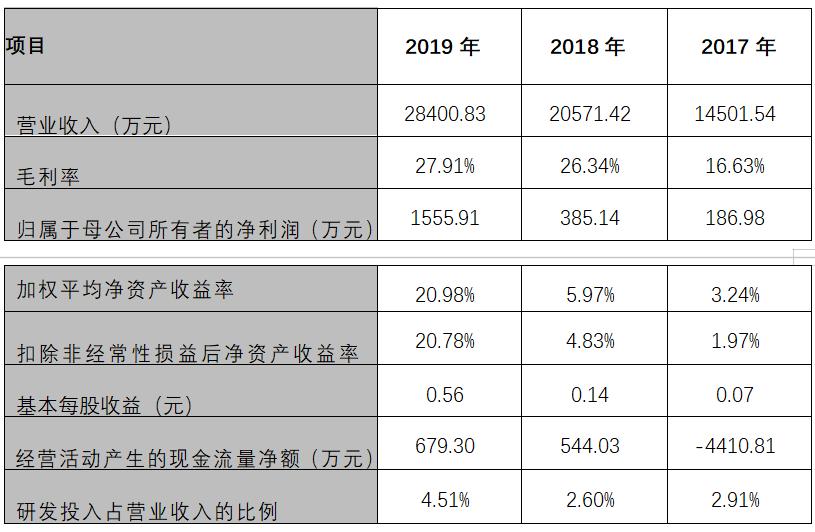

四、公司主要财务状况:

最近三年主要财务指标:

四、公司产品及客户概况:

公司目前服务和产品主要由五个业务模块构成,分别是建筑装配化研发与设计咨询服务、预制混凝土(PC)部品生产、装配式建筑施工、工程总承包以及预制墙板(ALC)贸易。

公司主要产品包括:

1. 建筑装配化研发与设计咨询

(1)装配式建筑全过程咨询与深化设计

公司为采用装配式方式建设项目的业主、施工方、设计院提供装配式建筑全过程咨询和深化设计服务,主要包括:①将传统现浇结构及建筑部品等拆分为工厂化预制构件;②结合生产工艺、施工方案进行构件详图深化设计;③提供全过程装配式建造咨询服务。

(2)装配式建筑创新工艺研发

研发装配式建筑领域的创新工艺,包括但不限于预制混凝土(PC)、装配式钢结构及蒸压加气轻质混凝土(ALC)建筑系统研发,并推广应用。

(3)装配式建筑信息化应用

推广建筑信息化应用,包括数字化模型、施工模拟、建立企业预制构件族库、参数化设计及 BIM 的二次开发,为公司建筑装配化全过程服务提供技术支持。

2、 预制混凝土(PC)部品生产

混凝土预制构件(Precast Concrete,以下简称“PC 构件”)是指在工厂中通过标准化、机械化方式加工生产的混凝土预制品,与之相对应的传统现浇混凝土需要工地现场制模、现场浇注和现场养护。

公司主要客户销售情况:

2019年、2018年、2017年:

公司与主要竞争对手的比较:

五、公司资金使用安排:

公司拟公司拟公开发行不超过 920 万股 人民币普通股,最终募集资金的具体数额将由董事会根据相关规定及实际情况与主承销商协商确定。

六、公司主要风险:

主要投资风险:

(一)主要客户集中的风险

公司对前五大客户销售收入分别为 8,052.67 万元、8,854.60 万元和 11,774.92 万元,占主营业务收入的比例分别为 66.01%、61.48%和 41.46%。报告期内公司积极完善建筑装配化全过程服务能力,前五大客户的集中度逐年下降。然而,未来如果公司不能维持承揽、承做各类项目的资源和能力,或者主要客户经营情况发生重大不利变化,将对公司经营产生不利影响。

(二)ALC 材料采购渠道单一的风险

报告期内,公司 ALC 材料的主要供应商为南京旭建。2017 年至 2019 年, 南京旭建为公司的第一大供应商,公司向南京旭建的采购金额分别为 4,422.06 万元、3,956.07 万元和 3,685.63 万元,占公司 ALC 材料总采购金额的比例分别为96.12%、89.48%和 100%。随着公司持续完善建筑装配化全过程服务能力,基于ALC 材料采购的工程施工、国际贸易业务对公司经营成果的影响逐步降低,公 司向南京旭建的采购金额占总采购额的比例由 48.32%下降至 18.07%。公司 ALC 材料采购渠道较为单一,若南京旭建经营情况或双方合作情况发生重大不利变化, 无法及时供应公司所需的材料,将对公司经营产生不利影响。

(三)汇率变动风险

报告期内,公司境外销售收入分别为 4,442.97 万元、3,863.79 万元和 3,183.78 万元,占公司主营业务收入的比例分别为 36.42%、27.01%和 11.28%,汇兑损益分别为 7.05 万元、34.10 万元和-8.99 万元。公司境外销售和商品采购以澳元结算, 海运物流以美元结算,结算货币与人民币之间的汇率水平受到国内外政治、经济等多重因素综合影响,其波动会使公司面临一定的汇率波动风险。

(四)新冠肺炎疫情冲击公司短期业绩的风险

2020 年 1 月以来,新冠肺炎疫情爆发并在全球蔓延。目前国内新冠肺炎疫情形势好转,企业生产经营陆续恢复正常。如果新冠疫情出现反复或者管控长期持续,新冠疫情下人员聚集和流动受限,不利于公司及下游客户的生产、办公、户外作业、物流等正常经营活动,可能会对公司 2020 年业绩带来一定的负面影响。

企业金融部 新三板工作组

2020年7月

免责声明:市场有风险,投资需谨慎。本文所载内容仅供海通证券股份有限公司的客户参考使用,客户须自主做出判断和投资决策。如本内容为海通研究所发布的报告摘要,则仅为其研报观点的简要表述,客户仍需以海通正式发布的完整报告和专业的投资顾问的解读为准。