随着新一轮楼市调控政策的出台,多个城市在一夜之间出台了“限购”政策,提高了买房的门槛,尤其是首付的比例。

作为中国人一生中最大项的经济支出,*款贷**买房成为购房者的主流方式。但是,如何选择适合自己的*款贷**方式和还款方式,这里面的学问颇多,木融宝带大家看一下:

目前房贷有三种方式:商业*款贷**、公积金*款贷**、组合型*款贷**。无论哪种*款贷**,其还款方式都只有2种:等额本息还款和等额本金还款。

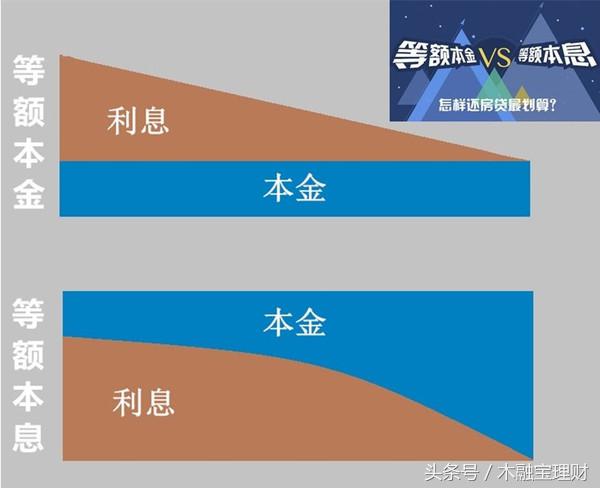

一、等额本息:

*款贷**的本金+利息总额,平均分摊到还款期限的每个月中。还款人每个月的还款金额固定不变,但每月还款额中的本金比重逐月递增、利息比重逐月递减(银行一般默认这种还款方式)。

二、等额本金:

本金平均分摊到每个月内,同时付清上一交易日至本次还款日之间的利息,即利息逐月递减。这种还款方式前期支付的本金和利息较多,还款负担逐月递减。

三、两者区别(划重点啦):

举个例子:一套房子价格200万,需要*款贷**120万,*款贷**期限为30年。使用相同的*款贷**方式,等额本息和等额本金两种不同的还款方式,到底相差多少:

1、等额本金方式还款,前期支付较多,越到后面还的越少。

2、总体来说,等额本金还款方式比等额本息还款方式更划算。

四、还款建议:

1、由于公积金*款贷**所需周期长,手续繁琐,且每个城市公积金*款贷**额度不同,建议采用商业*款贷**的方式,在购房之后,把公积金取出来,还房贷。

2、对于收入不高的购房者,建议先采用等额本息方式,过了一段时间变更为等额本金方式。这样既能度过等额本金一开始的高额还款,还能省下一部分利息。至于什么时候变更比较合适,要视个人经济情况而定。