奔跑在上市路上的公司,都是很会“讲故事”的公司。许昌开普检测研究院股份有限公司(下称“开普检测”)亦是如此,看完该公司的财务状况和行业的发展情况,不禁地在思考一个问题:稀缺标的和冷门标的之间的区别到底是什么?

开普检测于2013年12月18日成立于河南省许昌市。该公司所处的行业,根据国家统计局《国民经济行业分类》(GB/T 4754-2017),属于“M7452检测服务”;根据中国证监会发布的《上市公司行业分类指引(2012 年修订)》,属于“M74专业技术服务业”。

开普检测之所以被定义为“稀缺”的理由是,目前在A股上市的检测机构当中,并没有从事电力系统二次设备检测的公司。开普检测如果能够顺利登陆A股,将具备一定的稀缺性。可看完公司的介绍之后,再次思考,这真的是稀缺标的吗?从其财务情况中找找答案看看。

没有销售的检测公司?

开普检测是一家从事电力设备检测的第三方服务机构,主营业务包括电力系统二次设备检测服务、其他技术服务以及检测设备销售等,电力系统二次设备的检测服务是其核心业务。检测的二次设备包括:继电保护设备、自动化监控设备、调度和管理系统、电能计量系统、通信信息系统、电源及辅助系统、储能系统、发电并网系统、电动汽车充换电系统、微电网控制设备以及工业电器等。

在这样的简介当中,提到了“检测设备销售”这一业务模块。看到这点,查看公司的员工结构发现,截至2019年6月30日,公司拥有的研发与技术人员为61人,占员工总人数的75.31%。2018年开普检测研发投入1216.20万元,占营业收入的比重为6.5%。而到了2019年上半年,研发支出则减少至435.31万元。

再细看公司的员工专业结构发现(如下图所示),开普检测的员工结构当中竟然没有“销售”专业这一栏。那公司的检测设备谁来进行销售?客服?管理人员?还是说研发人员?

要知道,在同比的上市公司当中,与开普检测都涉及“电”的上市公司是电科院,这是一家全国性的独立第三方综合电气检测机构。查看电科院的员工人员结构,和开普检测一样的是,都很注重研发技术。其中,2019年12月31日,电科院的技术员工高达1086人,销售员工为44人。然而,开普检测的则是0,于此不得不疑惑,公司的产品靠谁去卖?

既然从人员结构上来看,开普检测也是一家很重视研发的拟上市公司,那么公司在研发方面的投入又如何?

招股说明书中提到,迄今为止,开普检测共取得了发明专利11项、实用新型专利8项、外观专利1项、软件著作权登记25项。研究成果的取得离不开持续的研发投入。

然而值得注意的是,2016年至2019年上半年期间,开普检测研发费用分别为1084万元、896万元、1216万元和435万元,占当期营业收入的比例分别为8.15%、5.58%、6.5%和3.8%。和同行业上市公司相比,开普检测2016年的研发投入占比处于中等水平,2017年研发投入占比却明显下滑,且均低于可比上市公司。2018年开普检测的研发投入占比虽然相比2017年有所回升,但仍然低于2016年。

作为高科技行业,研发投入对于企业的核心竞争力至关重要。而开普检测还减少研发投入,如此下去,倘若上市,如何保障公司的运营?

无实控人或为硬伤

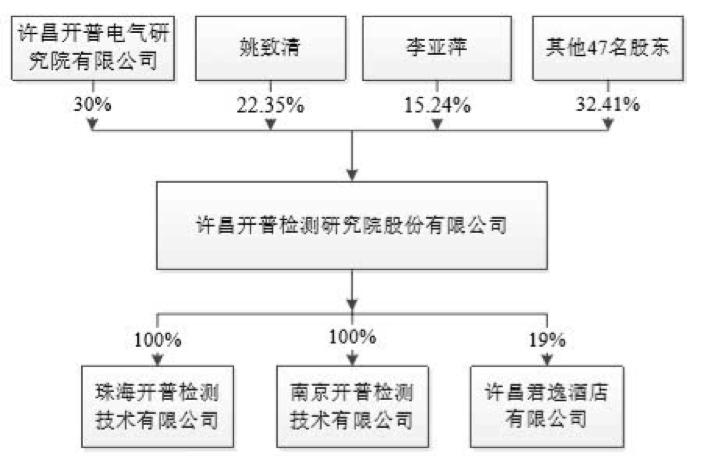

本次发行前,公司第一大股东电气研究院持股比例为30%,第二大股姚致清持股比例为22.35%,第三大股东李亚萍持股比例为15.24%,其他47名自然人股东持股比例为32.41%,上述股东之间均无一致行动关系。任何单一股东均无法对公司股东大会或董事会进行控制,公司无实际控制人。

由此可见看出,开普检测不仅没有实控人,而且其股权也是较为分散的。倘若公司前三大股东的经营理念发生分歧,在重大经营和投资活动等决策时,可能存在决策效率降低而贻误业务发展机遇的情形。谁说了算?若又在遇到涉及到投资者利益问题时,谁又会站在投资者利益角度去保护投资者利益?

主要财务指标逐年下滑

查看公司的财报数据显示,2016年至2018年期间,公司的营业收入分别为1.3亿元、1.6亿元和1.87亿元,2017年和2018年同比增长20.59%和16.64%;归母净利润分别为7397万元、9524万元和1亿元,2017年和2018年同步增长28.76%和7%。此外,2019年上半年的营业收入和归母净利润分别为1.1亿元和6641万元。

再看,开普检测的毛利率情况。2016年至2018年期间,公司毛利率的分别为86.08%、87%和82.29%。由于检测服务收入是开普检测营业收入的主要来源,因此较高的毛利率主要是检测业务带来的,报告期内检测业务的毛利率分别为86.45%、87.16%和82.39%。由此可看出,开普检测的毛利率和检测业务的毛利率出现逐年下降,这是为何?

同时,报告期内,公司的综合毛利率分别为86.08%、87.00%、82.29%和82.63%,净资产收益率为71.94%、53.43%、40.06%和20.83%。与固定资产相关的费用是影响公司盈利的重要因素,报告期内固定资产折旧以及租赁费占当期营业收入的比例分别为5.53%、4.49%、7.96%和11.93%。由此可见,公司存在固定资产折旧的增加导致毛利率和净资产收益率下降的风险。那么,公司未来若上市成功,如何防范毛利率和净资产收益率下滑的风险?

有业内人士指出,开普检测聚焦于电力系统二次设备的检测业务,如果未来电力行业和电力设备制造行业出现了衰退,或者市场竞争加剧,开普检测的业绩将会面临大幅波动,这种业务单一的风险不可忽视。开普检测如何应对业务单一所带来的风险?倘若成功上市之后,公司将会如何拓展业务线?

如此多的问题,不禁再度提到,这就是“稀缺标的”的财务状况?是稀缺还是冷门?骗不了投资者雪亮的眼睛。