在去年的美国黑五活动中,有信用卡机构发现,实体店的信用卡消费增速达到18%,而线上电商信用卡消费增速只有3.7%。广告调研企业也有类似发现,沃尔玛作为线下商超的搜索量增长超过300%,超过了线上巨头亚马逊的搜索量。

众多研究表明,以区域消费为代表的本地业务仍然占据很重要的消费需求,比如在旅游业复苏的今年上半年中,旅游业带来的特点就是线下消费、包括线下餐饮业务,线下零售业务等等。在电商还在需求疲软,消费不振的背景下重回价格战的背景下,本地零售反而实现了快速复苏,旅游业火爆下,各种提价层出不穷,演唱会业务各种黄牛开始投机倒把,似乎线下业务火爆提价,线上业务遇冷成为了近期新的消费业态。

反映在企业的财务上更为明显,美团本地零售业务中,其订单配送量达到42.67亿次,同比提高14.9%,同时客单价也实现了提高,实现了客价齐涨。后疫情时代的今天,似乎消费者已经被种种不确定性伤透了心,而本地零售呈现的即时和确定性成为了消费者人生苦短、及时行乐的心头好。

美团在本地

今年一季度,美团的增长来自本地业务的快速增长,这也是美团长期以来的基本盘,本地业务包含外卖、到店、酒店旅游等,同时在去年四季度,其将闪购业务也纳入本地业务板块。在去年12月,其单日订单峰值已经突破1100万,而在今年一季度更是迎来了大爆发。订单配送量同比增长14.9%,闪购业务同比提高35%。

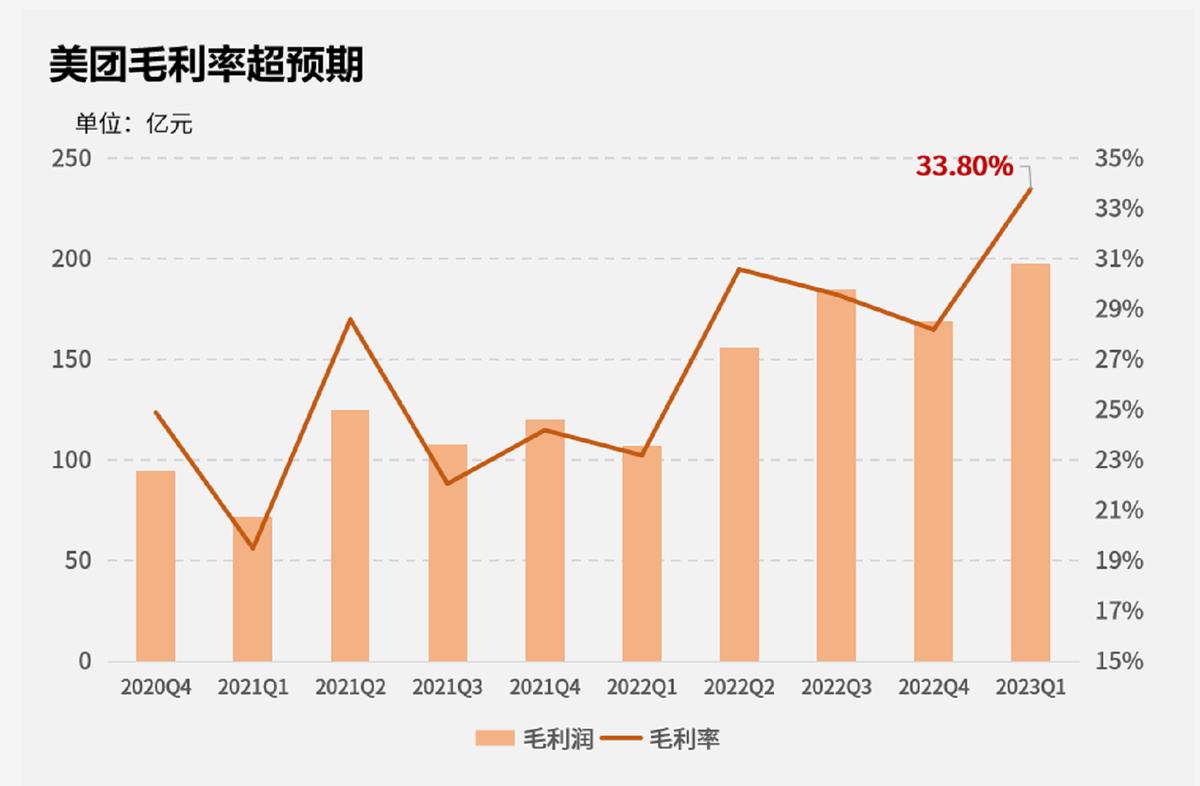

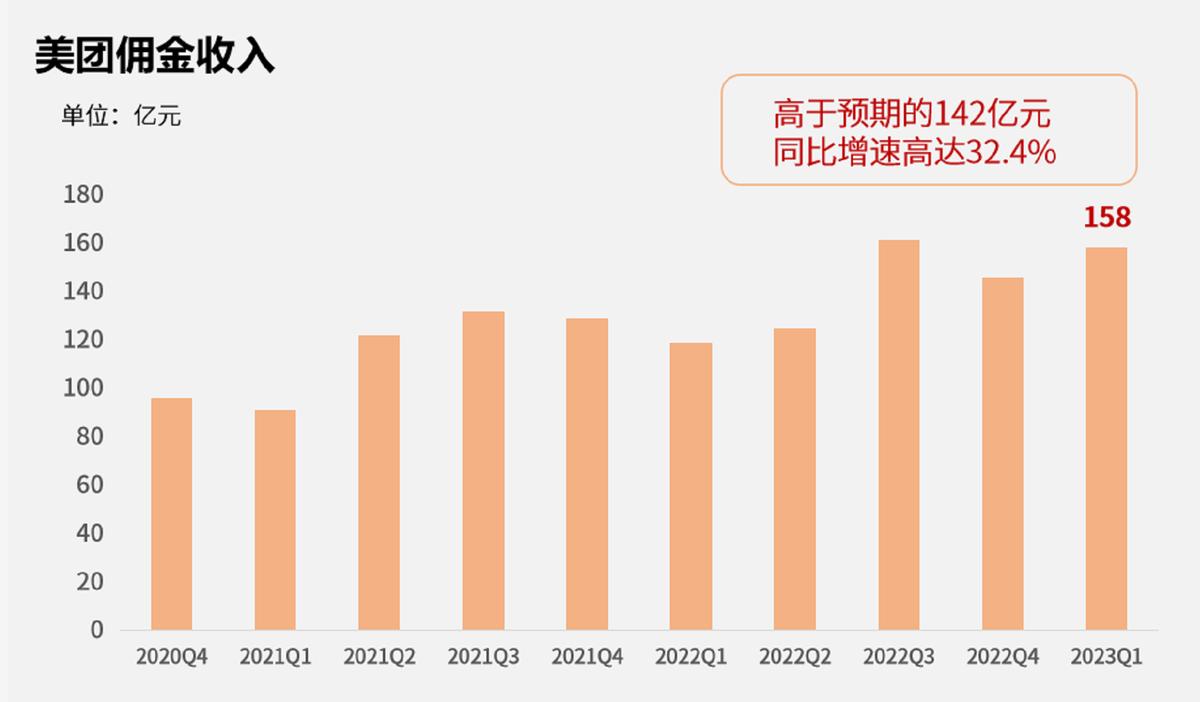

到店业务也迎来了强势的复苏,仅在1月份的春节期间,堂食订单同比提高已经达到53%。加上规模增长对于成本的分摊,美团佣金收入达到158亿,同比提高32.4%,高于市场一致预期的142亿。同时文旅业务的复苏也是美团业绩的一大助力,让其毛利率达到了33.8%的历史最高数据,远远超过市场预期。

电商竞争的激烈性导致很容易出现大鱼吃小鱼,快鱼吃慢鱼的困境中,中小商家面对大商家陷入流量分配、成本压缩等全面困境,导致准入门槛过高,对于新生商家而言毫无友好度,也扼杀了市场活力。因此,中小商家的活力又重回本地市场,毕竟再大的线上巨头也不可能在线下处处存在,只要中小商家距离消费者物理距离更近,起就有了竞争优势,尤其是在即时消费上。

比如世界杯期间的啤酒烧烤需求,复阳期间的线上购药需求等,对于即时性很高。链接本地,解决即时需求成为了美团的核心竞争点。不过零售作为一个场景和需求十分复杂和零碎的消费场景,具备品类多、单次规模小、地域性等众多特征,这些是单纯的互联网手段是无法解决的。

即时性消费,做好服务周边

虽然几年前,巨头们曾经兴冲冲的搞起前置仓模式试图冲入零售即时性的最后一环,但是实践表明还是成本过高,尤其是在扎根街区的中小商户面前,脱离了平台补贴后,几乎毫无竞争力。美团针对这种消费场景和商家进行合作,除了外卖业务外,还推出了闪购业务,主打30分钟快速配送,对所谓的前置仓模式进行了强烈打击。

当然,作为服务商家的模式,其科技+零售的策略虽然听起来很美好,但是却相对毛利润较低,除了旅游酒店业务有较高提成外,外卖和到店以及闪购等,毛利润都很低。一方面,如果拉高价格则无法打击前置仓模式,另一方面,中小商家本身盈利能力薄弱,体量较小,无法接受过高的服务抽成费用。其实这并不是核心问题,对美团来说规模效应可以掩盖低毛利率的问题,同时给也只有规模效应才能压低成本,跑通商业逻辑。这对平台的管理能力和履约能力提出了很高的要求,从这个角度来看,运用数字化技术进行管理的美团确实是一家科技零售企业。

美团和非标准化

在一季度,上海地区美团上线3玩家特色小店,环比提高43%,线上订单增量环比增长25%。除了餐饮外,还有很多插花店、魔术俱乐部以及茶馆等特色商户。而这些正是阿里和京东等无法提供的,从这个角度来看,美团反而实现了马云的那句“让天下没有难做的生意”的口号。

美团或许将骑手们困在了算法里,但是其另一个角色何尝不是实体经济的底色。