在明确专业技术服务为外协采购的前提下,外协采购额和专业技术服务采购额大相径庭;2017年,境外客户HELSINN HEALTHCARE SA的部分项目收入之和超过其当期贡献的收入。即使有头部中介机构加持,诺思格信披内容仍错误不断。

本刊研究员 刘俊梅/文

1月7日,在创业板申请IPO的诺思格(北京)医药科技股份有限公司(下称“诺思格”)完成了第三轮问询回复。

据招股说明书披露,诺思格曾于2016年6月20日向证监会报送了在创业板IPO的相关申请文件,而后于2017年6月9日,因行业监管政策变更对业绩产生重要影响,诺思格主动撤回首次上市申请。时隔三年后,2020年7月6日,诺思格重启创业板IPO之旅。

诺思格是国内专业的、规模较大的临床试验外包服务提供商,其主营业务涵盖临床试验运营服务、临床试验现场管理服务、生物样本检测服务、数据管理与统计分析服务、临床试验咨询服务、临床药理学服务等。

2017-2019年及2020年上半年,诺思格实现营业收入2.71亿元、3.26亿元、4.25亿元和2.29亿元,2017-2019年的复合增长率为25.34%;实现净利润3199.78万元、5249.06万元、8632.76万元和4461.7万元,2017-2019年的复合增长率为64.25%,营业收入和净利润均呈现持续增长趋势。

可惜,诺思格在信披方面却没有如此靓丽的表现。研读招股说明书发现,一些信披疑问仍需要诺思格给出相应的回复:在明确专业技术服务为外协采购的前提下,外协采购金额和专业技术服务采购额大相径庭;专业技术服务包含的具体内容前后表述存在分歧;2017年,境外客户HELSINN HEALTHCARE SA的部分项目收入之和超过其当期贡献的收入。

专业技术服务采购信披混乱

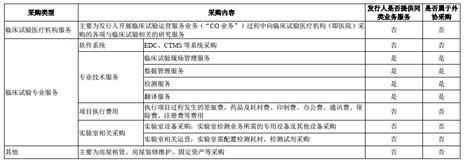

招股说明书“报告期内采购的整体情况”披露,诺思格采购包括“临床试验医疗机构服务”采购(即医院服务采购),“临床试验专业服务”采购和其他采购三大类。各类采购的主要内容如下表所示(下称“表1”)

由上表可知,诺思格临床试验专业服务采购包括软件系统、专业技术服务、实验室采购等,其中专业技术服务又细分为临床试验现场管理服务、数据管理服务、检测服务及翻译服务。专业技术服务采购与诺思格提供的服务存在重合,主要是因为诺思格根据申办方的临床试验独立性要求、人员安排情况、检测样本取得的区域不同等因素,向供应商进行的采购,因此属于外协采购。

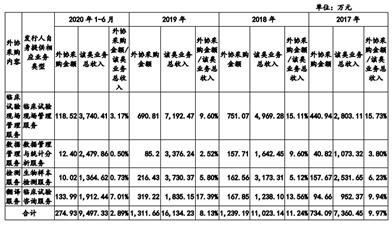

2017-2019年及2020年上半年,诺思格外协采购金额分别为734.09万元、1239.19万元、1311.66万元和274.93万元。

与此同时,招股说明书“报告期内临床试验医疗机构费用和临床试验专业服务采购的明细情况及变动原因分析”显示,2017-2019年及2020年上半年,诺思格临床试验专业服务采购中专业技术服务费的采购金额分别为1434.24万元、1998.21万元、1766.68万元和479.88万元。

也即是说,在表1明确表明诺思格采购内容中只有专业技术服务属于外协采购的前提下,诺思格披露的专业技术服务费采购金额与外协采购金额却大相径庭,且报告期内,外协采购金额明显低于专业技术费。

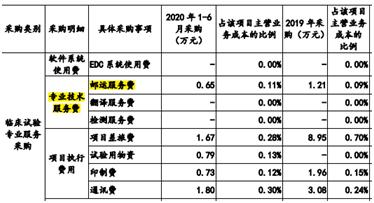

此外,表1显示,专业技术服务细分为临床试验现场管理服务、数据管理服务、检测服务、翻译服务四类。可是,招股说明书“临床试验运营服务项目采购举例”中却披露,专业技术服务费的构成中还包含有邮运服务费,而邮运服务就是负责运送试验物资至指定地点。

现在的问题是,在诺思格采购的专业技术服务中,除临床试验现场管理服务、数据管理服务、检测服务、翻译服务四类外,是否还包含有其他服务内容?如果答案是肯定的,为什么表1中未予以披露?如果答案是否定的,外协采购金额和专业技术服务采购金额为什么会大相径庭?“临床试验运营服务项目采购举例”中的邮运服务费怎么会列示在专业技术服务采购中?诺思格的成本归集是否真实可靠?

境外主要客户销售额不及项目收入之和

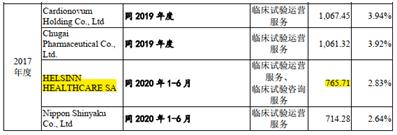

招股说明书“前五大境外客户”显示,2017-2019年及2020年上半年,HELSINN HEALTHCARE SA一直位列诺思格五大境外客户之中,销售额分别为765.71万元、1733.48万元、663.87万元和779.87万元。

同时,招股说明书“报告期内不同业务类型主要项目开展情况”列示了六大类业务各自的主要项目开展情况,其中关于HELSINN HEALTHCARE SA的项目情况整理如下表所示:

由上表可知,2017年,诺思格有两个HELSINN HEALTHCARE SA的主要项目产生收入,其收入之和为777.1万元,这一数值明显超过了招股说明书“前五大境外客户”中披露的765.71万元的销售额。

毫无疑问,关于HELSINN HEALTHCARE SA销售额,诺思格出现了明显的信披错误。

附:诺思格IPO主要中介机构