6月下旬开始,国内PVC糊树脂价格爆发,部分品牌型号的价格涨幅甚至超过100%。有着20万吨糊树脂产能的沈阳化工成功搭车,10连板后开始回调,重新上车的机会是否来临?

01 10连板的疯狂

因为疫情的原因,医用手套突然供不应求,而上游PVC糊树脂有效产能有限,价格上涨,部分牌型的价格上涨幅度甚至超过50%达到100%,由此也给PVC概念带来了一波行情。

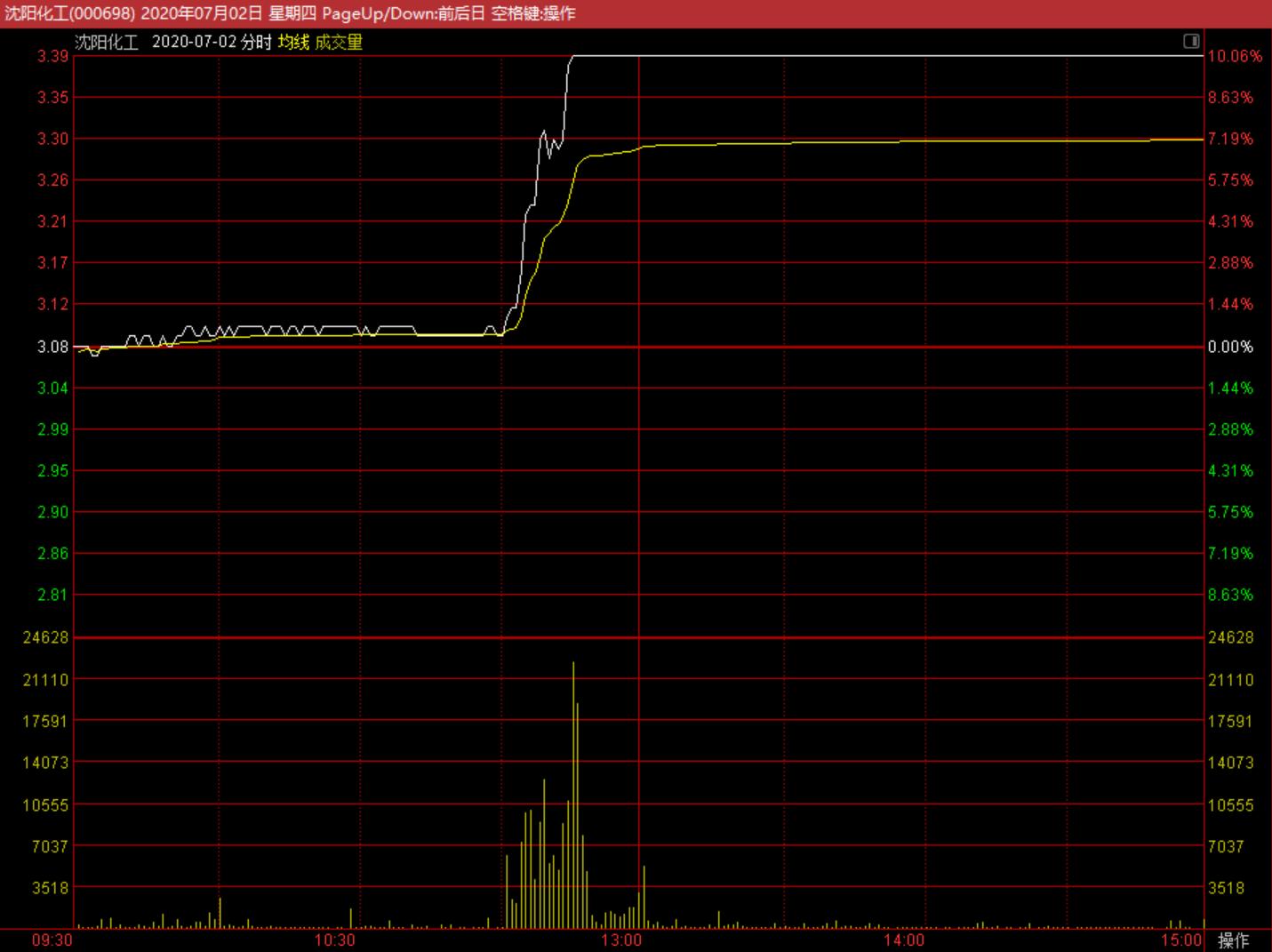

7月2日11点开始15分钟内,2000多万资金流入,沈阳化工封涨停板。随后三天一字板,换手率均不到1%,基本没给新人进来的机会。

7月8日早盘短暂开板,1.7亿资金迅速涌入继续封涨停,这一波跑出去的资金多为7月2日前进入资金,7月2日封涨停的资金依然对沈化保持较高信心,没有退出。

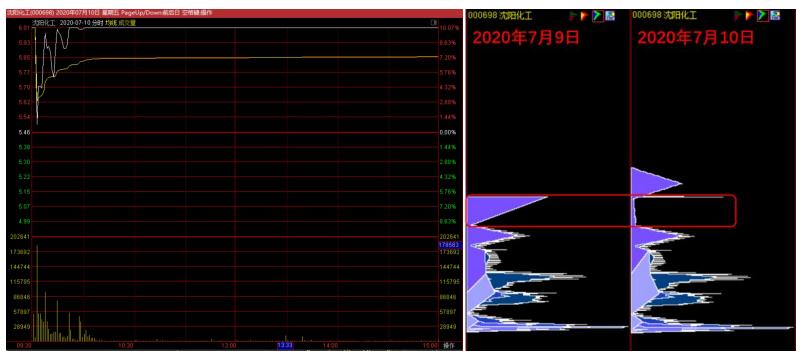

7月9日继续一字板,10日早盘,再次开板,3.2亿资金退出,其中包括9日进入封涨停的资金,新资金进入接盘,继续封涨停。

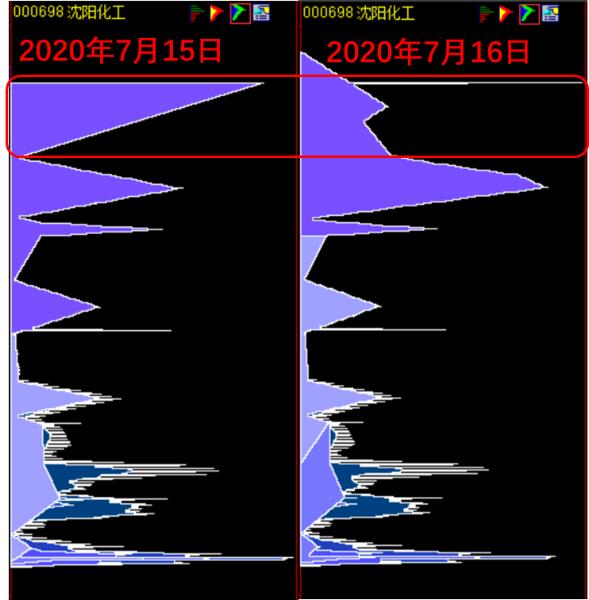

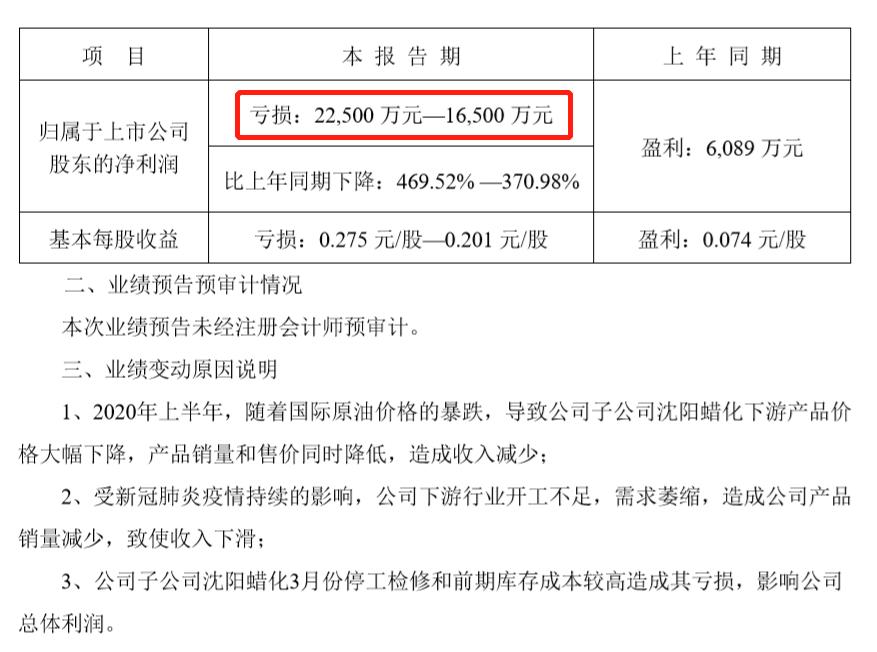

11日早盘2.3亿资金接盘封涨停后,14日业绩预亏报告搅得盘内资金恐慌,盘内大换血,11.8亿资金接盘后封涨停,换手率超过20%。

而15日封一字板的资金则在16日迅速套利,为期10天的涨停结束,股价开始回调。

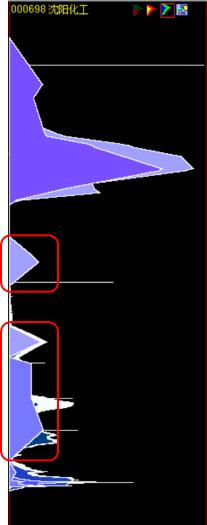

观察10日涨停期间的筹码情况,除了9日和15日在次日逃窜的资金外, 早期封涨停的获利盘资金仍在,现在莫不是股价回调,再次进入沈阳化工的机会?

这单看资金颇有几分走钢丝的赌博意味,不妨先和猛拍君一起看看这7亿亏损的沈化里面,风险到底有多大。

02 利润水分不小

沈阳化工建于1938年,1997年改组上市,2005年进入中国化工集团旗下的中国蓝星(集团)总公司,是化工领域的老资格。

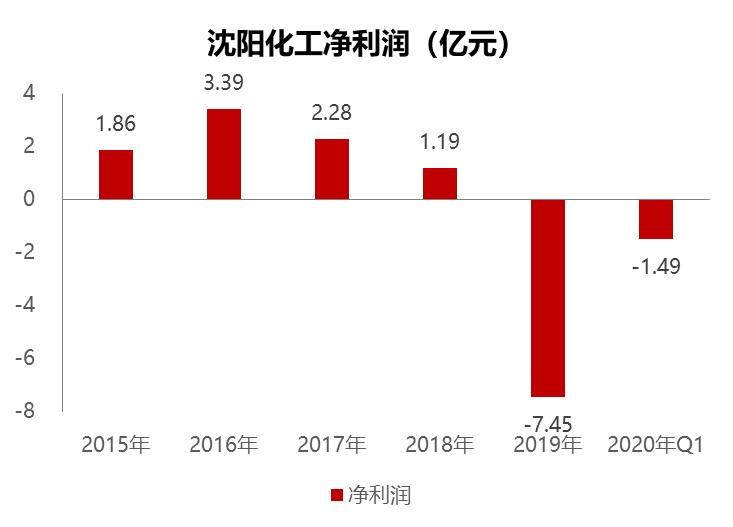

然而沈阳化工近几年的净利润,却是肉眼可见的糟糕 ,从2016年开始净利润大幅下滑,2019年甚至亏损7.45亿。

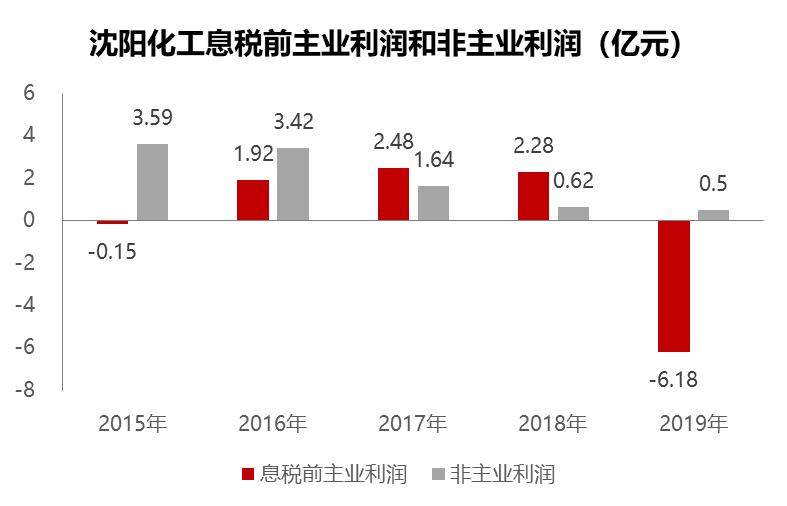

而更糟糕的是,即使是在净利润比较好的年份,也是非主业撑起半边天。 2015年到2017年,沈阳化工靠卖固定资产赚了7.7亿。

但是这卖资产终究是不可持续的,总会有卖完的那一天。 这不,到了2018年,沈阳化工资产处置的收益没了,加上主业不行,净利润自然缩水严重,2019年更是直接亏损。

03 主业基本整段垮掉

说完突然熄火的非主业,我们再来说说沈化的主业。

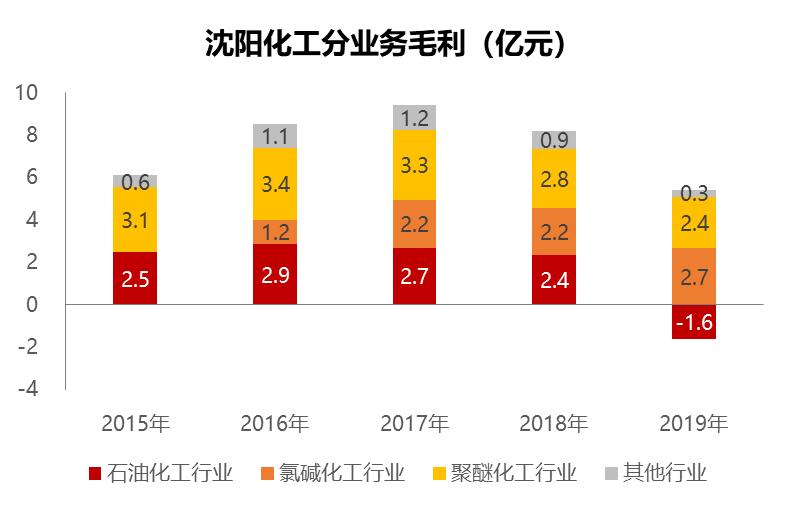

沈化手上有四大业务,石油化工、氯碱化工、聚醚化工和其他,其中石油化工和其他归在沈阳化工旗下的沈阳蜡化,聚醚化工则是由2014年控股股东蓝星集团注入的蓝星东大带来的。

其实吧,这业务不在种类多,能打就行, 比如汇顶一个屏下指纹就可以直上九天。 然而沈阳化工却恰恰相反,业务种类不少,却都不太行。

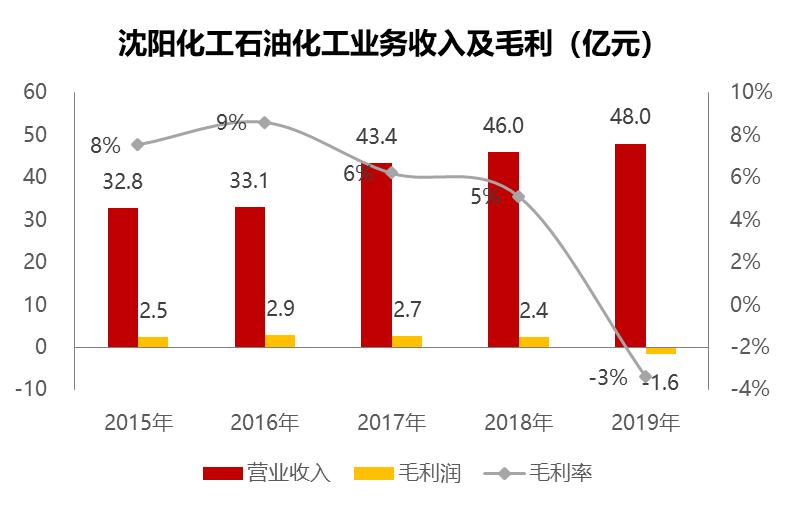

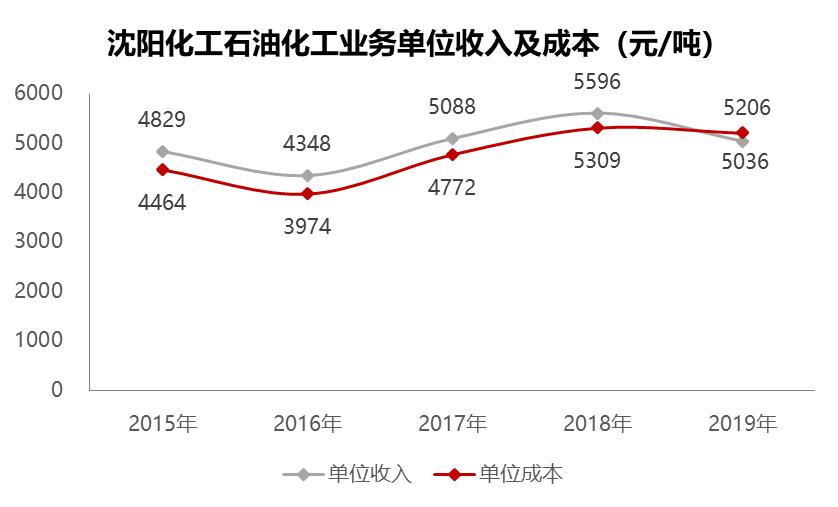

先说收入占比最大的石油化工,那就是传说中的虚胖,还是越胖越虚的那种。 收入倒是从33亿涨到了48亿,毛利却从2.5亿降到了亏损1.6亿。

毛利率的下降,与行业大环境关系密切。 沈化的石化业务是个微利业务,历史年份都是价格跟着成本走,成本跟着油价走。然而2019年石油价格尚处在高位,成本居高不下,产品价格倒是在大型一体化项目集中投产的冲击下下跌严重, 直接导致收入无法覆盖成本,石化产品出现毛利亏损。

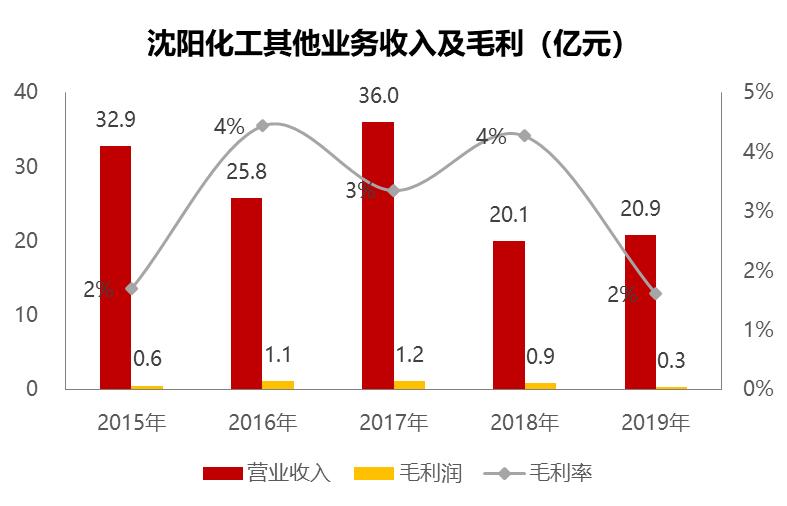

再说同归属在沈阳蜡化下的其他业务,和他石化大哥一样, 只有规模,没有利润,常年不到5%的毛利率,能指望他点儿啥?

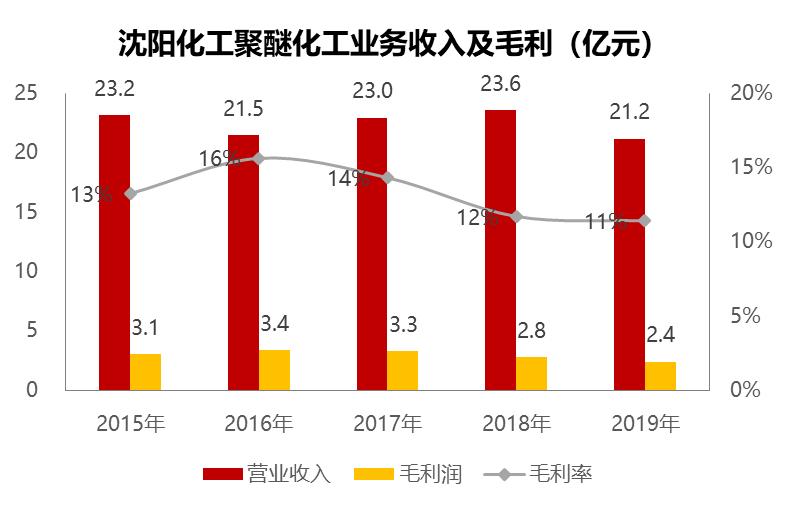

而14年集团注入的聚醚业务,早些年确实是为公司贡献了不少。但随着环保政策的趋严, 下游客户对高品质聚醚产品要求越来越高,常规产品市场竞争激烈。 沈化的聚醚业务就从2016年开始毛利率下滑,2018年收入下滑,毛利也从2016年的3.4亿下滑到了2019年的2.4亿。

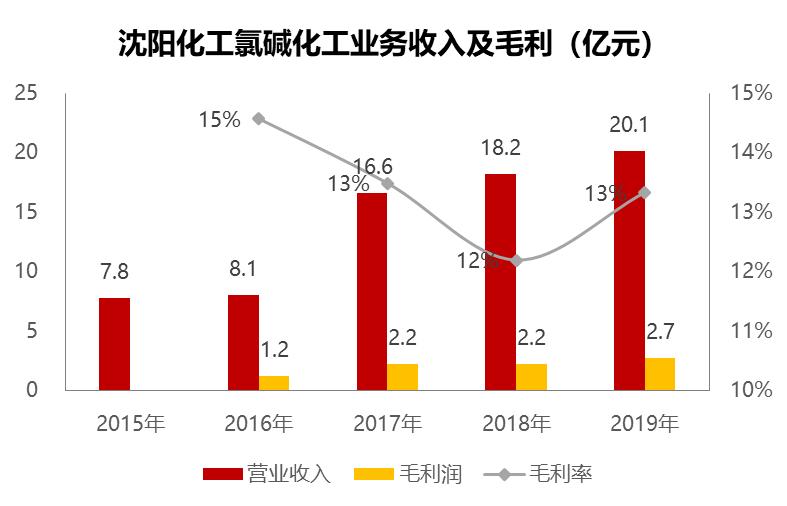

沈化近年来表现最好的就是氯碱业务, 随着糊树脂和烧碱各自20万吨产能的建成和陆续释放,氯碱业务收入增长明显,毛利相对稳定,一跃成为公司最赚钱的业务。

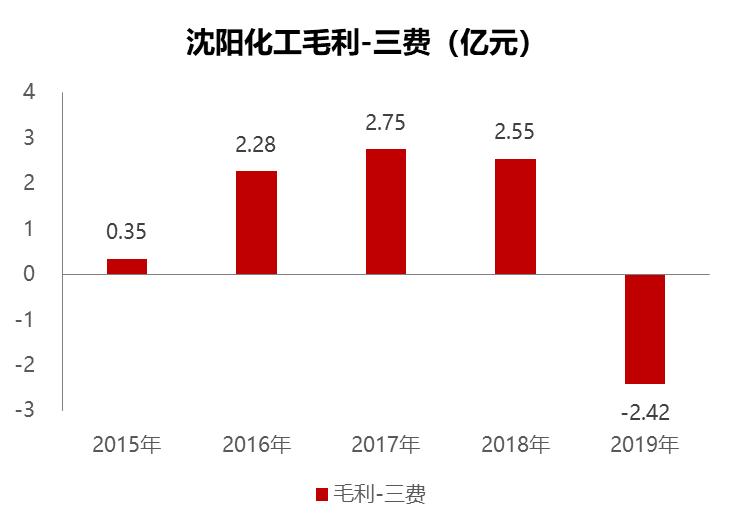

即使氯碱业务增长迅速,奈何其相对较小,撑不起来公司那么大的体量,所以公司总体毛利从2017年开始整体下滑。

但这费用却完全没有赶上毛利的步伐,导致2019年公司毛利无法覆盖费用的支出,出现亏损。

04 资产老化严重

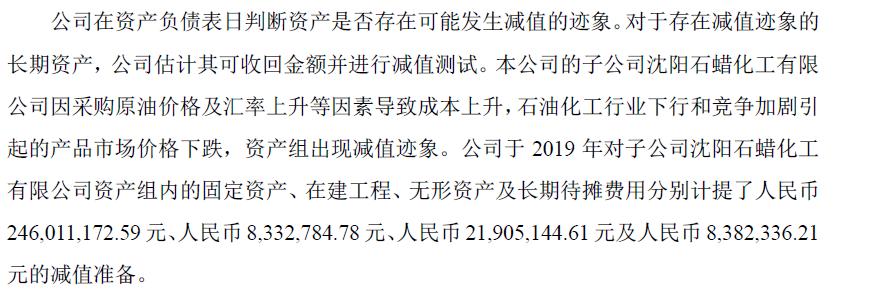

这屋漏偏逢连夜雨,2019年在经营亏损的基础上,沈化又计提了3.75亿的减值损失,其中沈阳蜡化的固定资产、无形资产等减值占了其中的2.85亿。

这减值来的突然,19年1月的业绩预告中和实际的年报数据正好差了这3亿多的利润,监管部门也开始怀疑是否存在“财务大洗澡”。

沈化自然是否认的。不过不管你是不是“大洗澡”,公司这资产盈利能力的下降是没跑了。

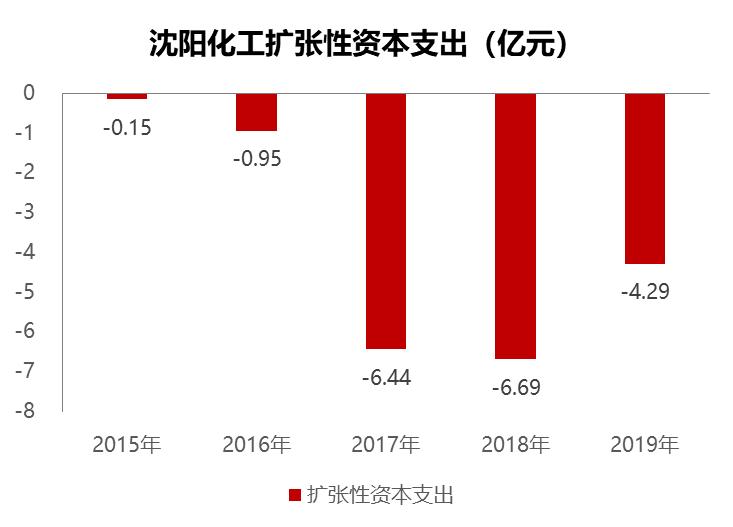

其实这几年公司的资产整体呈收缩状态, 即使是15、16年在产线上多有投入,也只是和折旧打了个抵消,综合来看公司的扩张性资产支出长期为负。

资产上的更新换代慢,导致公司固定资产老化严重, 2019年的固定资产成新率仅42%。

老化得如此严重,再配合上减值, 资产未来盈利能力下降的问题十分突出,未来业绩愈发没有保证。

05 资金紧张欺负上游

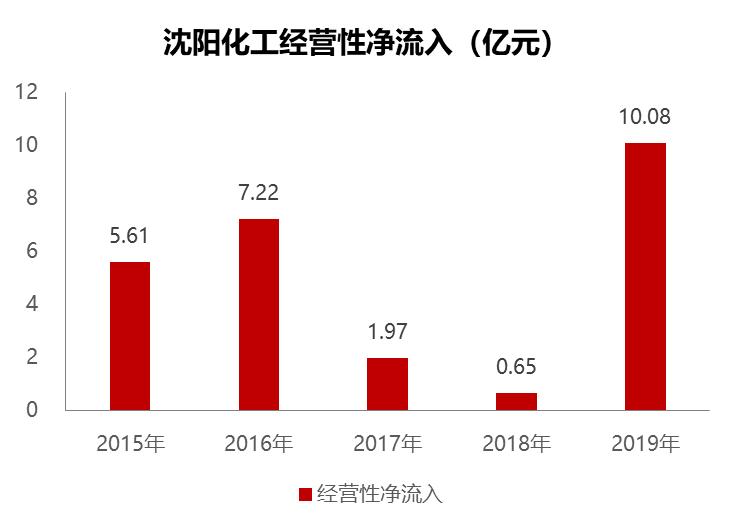

2019年业绩不好看,经营活动的现金流却流进不少,产生了10亿的经营性现金流入。

正当猛拍君感觉沈化出息了时候, 却发现沈化的现金,完全是靠欺压上游得来的。 其中预付账款较上年少付3.7个亿,应付账款较上年多压了4个亿。

为啥这么抠,大概率是因为手头紧张。 公司2020年一季度短期借款30亿,货币资金却只有16亿,应收款项不到6亿,肯定又要“以借还借”了。这银行的钱还不上,拿下游客户又没什么办法,就只能欺压供应商了呗。

06 手套难以*局破**

之前我们也讲到过,沈阳化工现在唯一能看的业务就是氯碱化工行业,其中就包括这次概念中的糊树脂。接下来,我们来算一笔账,看看这次糊树脂价格上涨究竟能给沈化带来什么。

沈化糊树脂产能20万吨,结合糊树脂2019年7500元/吨的价格来看,2019年的糊树脂即使不是满产,产能利用率也得在90%左右。

我们以2019年沈化的糊树脂收入和成本数据为基础,假设给他加上一个10%的产量增加,持续一年的50%的单价增长,成本不变, 糊树脂全年大概能给沈化带来9.6亿的毛利,平均半年4.8亿。

如果沈化只有糊树脂,那这个业绩自然是亮眼的,但问题是沈化拖油瓶多,尤其是沈阳蜡化这个赔钱货,即使是有糊树脂价格增长的加持,上半年还能亏损2个亿。

再结合2019年的费用和糊树脂以外业务的毛利数据,我们假设石油化工业务不亏损,其他业务能够带来与上年相同的毛利, 那沈化2020年的净利在2.5亿左右,市盈率20倍,这在传统化工企业中也已经处在中游偏上的水平。

别忘了可都是最好的打算,市盈率尚且不低。 再加上糊树脂的价格上升是事件驱动型的暂时性增长,很难长久,如果沈化自己不去好好整理自己内部的业务,逆转或甩掉亏损的包袱,手套热度过后还是会回到之前的亏损,股价也会跟着回来。

所以虽然糊树脂的价格增长的确给雪中的沈化送了碳,但他能够带来的业绩完全撑不起来这10连板的股价增长,热度过后,资金退去,股价还是会被打回来。所以远离不理性炒概念,不做接盘侠。

请点关注,防止迷路!