近来,银行股赶上了好时候。

一是2022年年报收官,多家银行2022年交出一份亮眼的成绩单;二是赶上“*特中**估”概念股价值回归,银行股属于其中的重头板块。

不过,受疫情影响 ,各家银行的正常经营还是受到了不少影响。这个特殊的年份,是考验,也是机会,最终结果如何,那就是“八仙过海各显神通”了。

截至4月30日,在A股和港股上市的59家国内银行,包括6家国有大行,10家股份行,30家城商行以及13家农商行。除了锦州银行外,其他银行的业绩均已披露。

这里,重点观察一下北京银行的业绩。作为19家系统性重要银行之一,北京银行这一年的表现如何呢?

评估银行股的财务指标很多,最常用的不外乎七大指标:营业收入、净利润、资产规模、不良率、拨备覆盖率、净息差、非息收入。

没有比较就没有伤害。

横竖一比较,作为曾经的城商行老大,北京银行2022年的业绩表现,似乎有些不尽如人意。

首先,从2022年营收看,北京银行全年662.8亿,而江苏银行是705.7亿。换言之,江苏银行超过了北京银行,成为城商行的第一名。

其次,从2022年净利润看,北京银行全年247.6亿,而江苏银行是253.9亿。在这一项上,江苏银行也超过了北京银行。

再次,从2022年总资产规模看,29家上市城商行(不含锦州银行)中,北京银行3.388万亿,这一项,这家曾经的城商行一哥,还是将其城商行拉下较大的差距。此外,这家银行的净资产3170亿,也在上市城商行中独占鳌头。

从不良率上看,29家上市城商行(不含锦州银行)中,2022年宁波银行、杭州银行和成都银行三家城商行的不良率最低,分别为0.75%、0.77%和0.78%。同期,北京银行的不良率为1.43%,比上年减少0.01%。

从上市银行拨备覆盖率看,29家上市城商行(不含锦州银行)中,杭州银行、苏州银行、宁波银行和成都银行均超过了500%,北京银行是210.04%,比2021年减少0.18%。

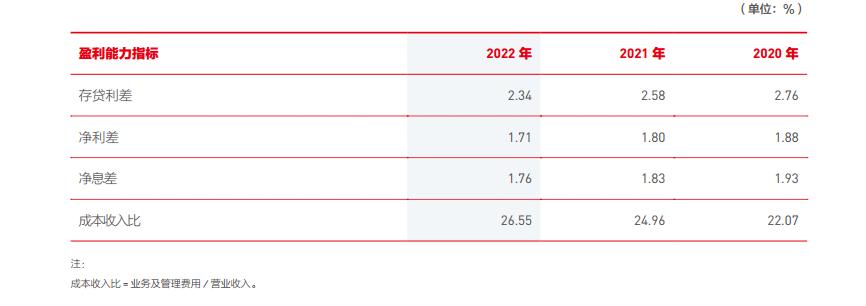

从净息差看,2022年,29家上市城商行(不含锦州银行)中,江苏银行为2.32%,成都银行为2.04%,宁波银行为2.02%,苏州银行为1.87%,,北京银行为1.76%;2021年,北京银行净息差为1.8%,2020年为1.88%,已经连续3年下滑。

最后,从非息收入看,2022年29家上市城商行(不含锦州银行)中,南京银行非息收入176.36亿元,同比大涨28%,占比39.54%,位列城商行第一;此外,宁波银行、晋商银行和杭州银行的非息收入占比也都在30%以上。

同期,北京银行利息净收入514.58亿元,占营业收入比重为77.64%;非利息净收入148.18亿元,占比22.36%,同比下降0.40%,其中手续费及佣金净收入70.66亿元,同比增长17.96%。

综合而言,上述7大指标中,资产规模这一项北京银行名列第一,资产规模第一,营收与净利润排名第二,其他4项均没能进入三甲。因此,有投资者认为,北京银行这份年报成绩单并不令人满意,也不是没有道理。

从经营效率来看,2022年,北京银行加权平均净资产收益率(ROE)为9.60%,上年该项为10.29%。扣除非经常性损益后的加权平均净资产收益率2022年为9.59%,2021年为10.34%。显然,北京银行在这两项绩效指标上均出现下滑。

此外,笔者注意到,从总营收看,北京银行2022年与2021年持平,均为662.8亿。而2023年1季度财报显示,前3个月,北京银行营收同比下滑6.92%。

当然,作为一家体量超过3万亿的城商行,单纯从成长性上对比,似乎对北京银行不太公平。不过,由于江苏银行总营收与净利润2022年已经超过北京银行,因此,对于这位昔年的城商行一哥来说,快马加鞭恐怕已是当务之急。 End

(本文仅传递分享企业行业信息,不构成任何投资建议)

分享收藏

赞在看