房地产的黄金时代已经结束了!

“房住不炒”的背景下,各大房企都在转型,寻求下一个利润增长点!

这个利润增长点就是物业,近期,恒大物业也参与到了物业领域的混战中!

恒大物业上市,物业争夺战加剧

11月22日下午,恒大物业以媒体网络视频直播方式召开了上市推介会。

推介会上,恒大物业方面称,首次公开募股定价的区间大概在8.5—9.75港元,股票代码为6666.HK。有意思的是,中国恒大在港股的代码为3333.HK,而6666如此吉利的代码都给了恒大,可以看出港交所对于恒大物业的重视。

恒大物业预计全球基础发行16.2亿股,占全球发售完成后总股本的15%。按照9港币的均价计算,预计融资规模也将达到145亿港币。

从恒大物业发布的部分财务信息来看,恒大物业在物业领域稳居上游。恒大物业目前签约的项目达到了1354个,覆盖280个城市,签约面积达到5.13亿平米,在管面积达到2.54亿平米。

2020年上半年,即使是在疫情的冲击下,恒大物业的总收入依然能有45.6亿元的成绩,同比增长31.7%,净利润11.5亿,同比增长181.2%。2017年至2019年,恒大物业的净利润年复合增长率达到了195.5%,稳居行业第一!

为了成功上市,恒大物业在今年6月正式成立了投资拓展团队,并在6月至9月份完成了5家区域性独立第三方物业公司的收购工作,公司规模进一步壮大,具备了在物业领域争夺第一的规模和能力。

事实上,就在几天前,融创服务控股有限公司在11月19日赴港上市,当天收盘后融创服务的市值达到了420.4亿元,居于行业第三。

不仅是融创,万科、金科以及碧桂园等公司更是早已将物业从房地产业务中剥离出来单独经营,并成功上市。物业领域成为了头部房企们争夺的高地。

机构分析,2019年中国物管行业的整体营收超过了8000亿元,5年之内规模可超过1.5万亿元,10年之内可以高至3万亿元。相对其他新兴行业来说,物管行业的发展前景非常广阔,极具想象力,难怪巨头们非常重视物管业务。

房企巨头们在房地产领域深耕多年,本就在房地产领域具备了雄厚的实力,加之物管行业与房地产开发可以联动,关联性非常大,优质物业甚至可以为房地产开发项目吸睛,提高售价。因此,房企巨头们纷纷加速转型,将物业业务剥离出来单独经营并上市,抢占存量房市场和增量市场的高地。

另一方面,房企巨头们加速抢占物业领域,与房地产开发业务陷入困境直接相关,房地产市场的转变,令房企巨头们深切的感受到了“危机”,若不加速转型,就有可能被时代抛弃。

开发利润下降,房地产黄金时代终结

2015年,一位大学教授曾经谈到:“我的同学本来是做实体制造的,赚钱慢,但是稳。然后就被另一个房地产老板鼓动,说去跟他做房地产,保证你两年就翻番。我同学真的就跟着他去做房地产,投入一个亿参股,开发的项目刚刚开始销售,就马上回本了,第二年,净赚了2个亿,连本带利一共3个亿。这么高的利润,谁还会老老实实的做制造啊。”

这个真实的案例反映出来的正是当年房地产市场火爆之下房地产行业的高额利润。高额利润的存在不断吸引着社会上的投资加入房地产行业,赶着时代发展的红利,参与其中的房企们都赚得盆满钵满。

然而,随着地价、房价节节攀升,加上“房住不炒”的总基调出台,监管层层加码,这些房企巨头们的利润被逐步压缩。

其中,最直接的原因便是,第一,房价限价,不能涨得太高,导致收入被限制;第二,地价较高,政府出让的土地价格越来越高,导致地价成本高昂;第三,建筑费用、人力成本等水涨船高。三重因素叠加之下,房企的利润被逐步稀释,再难恢复曾经高额利润的时期。

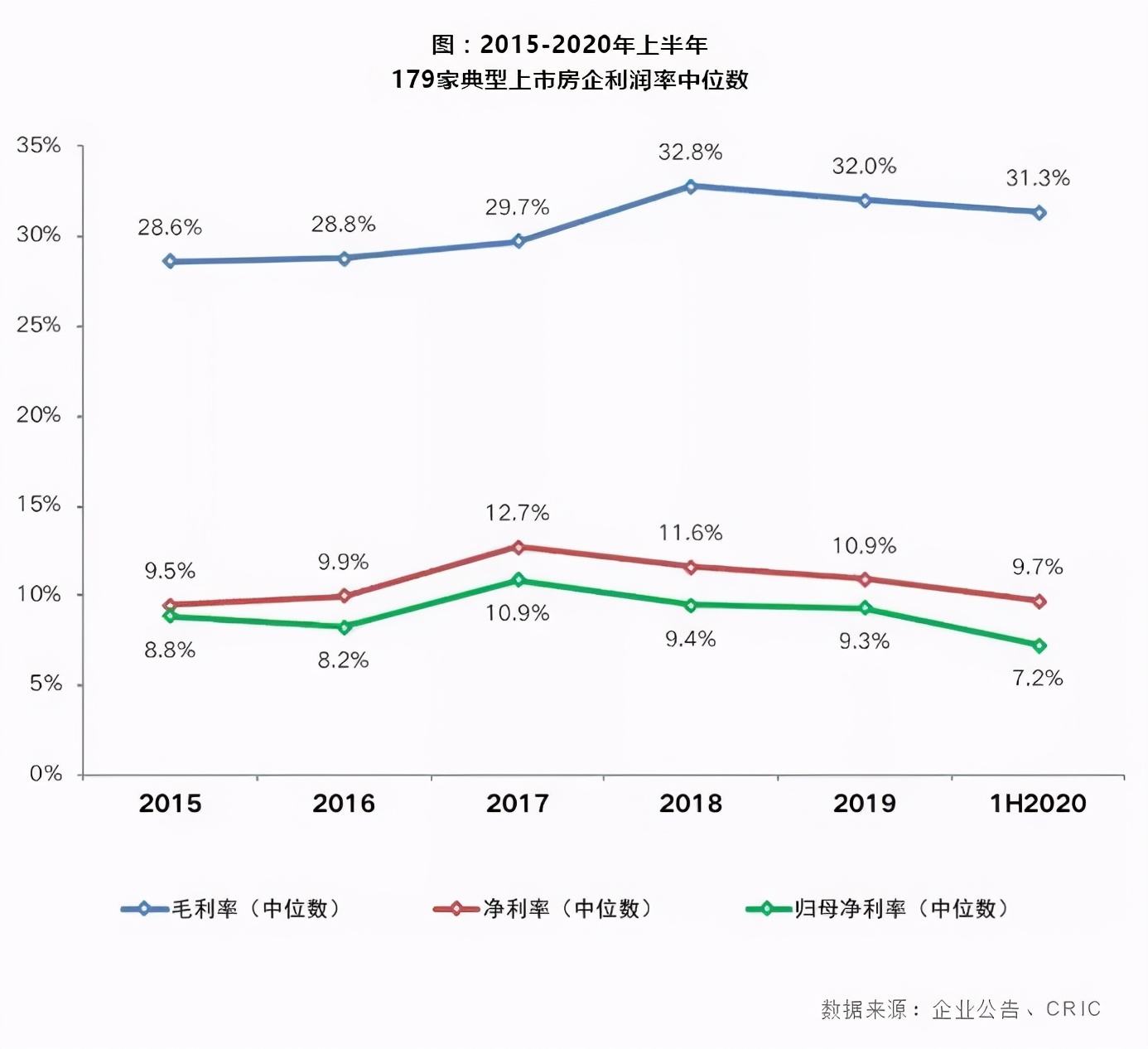

以179家典型上市房企的毛利率、净利率和归母净利率的中位数参考,数据可知,即便2020年上半年由于疫情突发,导致三个数据都走低可以理解,但是自2017年净利率和归母净利润到达最高点之后,2018年和2019年都处于下跌状态,未来还有可能持续走低。

毛利率方面,高点则是在2018年达到了32.8%,而后才开始回落。但是,可以明显的看出,房地产开发行业已经打破了过去的暴利行业的神话了,开始真正的向竞争性行业发展,目前呈现的依然是多头竞争的局面。

房地产的黄金时代已经过去,从开发模式的转变上也可以看出,旧的房地产开发模式已经行不通了。

高杠杆难以为继,恒大加速降负债

过去的房地产开发模式,简单地说就是高杠杆开发模式。

从房产开发的整个链条上来看:

第一,拿地上,房企并不需要支付全款,而是支付部分首付款,然后就可以将地抵押给银行*款贷**,再开发建设;

第二,设计、建设上,房企也可以采取先要产品后付款的方式,从设计公司和广告公司处获得房屋设计的产品和广告,拖延款项;

第三,销售之时,购买者依然可以付低首付然后将房子抵押给银行,银行承担70%至80%的房款,将其付给房企。

从整个链条中可以看出,银行成了最大的风险承担者,从地到房,银行几乎承担着双倍的款项,而这些钱都给予房企用于资金周转和继续开发商,房企的利润款项也都来源于银行放出的房款。

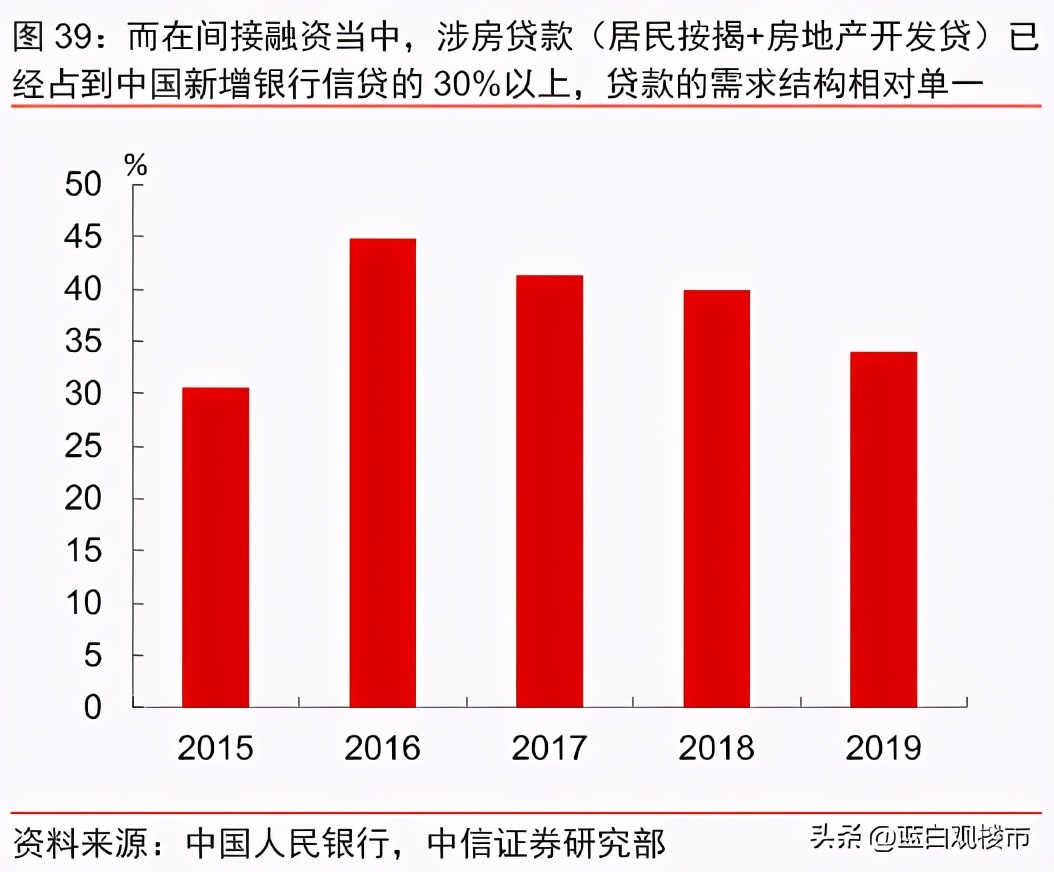

这样的模式带来的结果显而易见, 那就是涉房*款贷**占据新增银行*款贷**的30%以上,并不断拉高居民杠杆水平。

拉高居民杠杆率的同时,这些房企还将所有的金融风险几乎全部转嫁给了银行。换句话说,一旦房企出现资金断裂,那么最麻烦不是房企,而是银行,因为房企从银行*款贷**金额巨大,一旦资金链断裂、资不抵债破产清算,银行将会面临大量的坏账风险。

不仅如此,上下游的关联企业也一起承担了风险,如建筑公司。建筑公司的收入来源都是房企的资金,房企现金流紧张,建筑公司拿不到钱,拖欠农民工等社会问题就会爆发。

以南宁市九州国际大厦为例,2017年12月份就已经交付使用了,工程估价达到了12亿,但是,到2020年1月份为止,项目方依然拖欠着工程方近亿元的工程费用,工程方也相应拖欠着员工在这个项目上的部分工资。

正是由于高杠杆的模式给金融系统埋下了巨大的隐患,所以国家才开始真正对房企的*款贷**进行监管,出台了“三道红线”,对房企的*款贷**和杠杆水平进行明确的限制。

而从“三道红线”评分的情况来看,触线的企业占比几乎都已过半。面对“三道红线”的高压以及监管层对房价的强力调控,恒大今年金九银十直接甩出了7折大促销加速回款,加快降负债力度。

恒大总裁夏海钧说道,恒大将坚定不移实施“高增长、控规模、降负债”战略,以最大决心、最大力度降负债。恒大全年的土储目标都是负增长,销售回款目标却在提速,有望在年内将负债将至安全线内。

所以,在强监管之下,高杠杆的开发模式已经难以为继了,取而代之的将会是监管之下的稳增长、稳开发、高效率、重质量的房地产开发时代。而我国的房地产企业也必将会进行一次大洗牌,中小房企的空间越来越狭窄,竞争的加剧必将会加速房地产行业的寡头时代到来。

但是,对于普通人来说,监管高压、房企竞争加剧将有可能给消费者带来一次实实在在的大优惠,毕竟降价促销活下去才是部分房企优先考虑的,这个时候无疑会是刚需们入手的好时机。