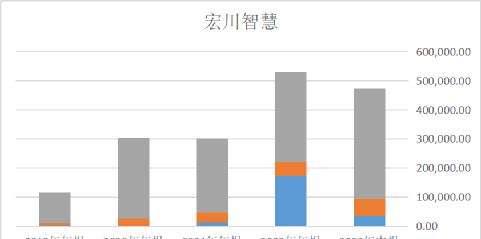

钱太多的企业并不意味着成功,相反它们很可能是某个细分领域的垄断企业,而多元化突破却很乏力。贵州茅台、我武生物、长春高新等企业都无法在其他领域实现突破。曾经“遥遥领先”的上市公司,因时代的变迁,不得不收缩业务。即便是看似不缺钱的上市公司,也需要有危机意识,未雨绸缪准备“第二曲线”。存贷双高的宏川智慧就是一个特别的例子。公司核心业务是港口业务,以承接石化产品为主,有一定的独占性,同时公司账面非常有钱。宏川智慧发布了2023年半年报,实现营收7.7亿,同比增加27.8%,归母净利1.6亿,同比增加29.3%。扣非归母净利1.5亿元,同比增加27.0%。如何看待这样的企业?宏川智慧的存贷双高,究竟能否持续发展?“公司2023年上半年涨势喜人”,这句话让人很感兴趣,但同样让人关注的是公司的货币资金情况。数据来源于同花顺iFind,制图由诗与星空完成。

从历年财报可以看出,公司的长短期借款在2023年初超过了50亿,而2023年半年报中依然超过了47亿,远超货币资金。这种情况是否有风险?存贷双高是什么情况?而怎样才算有风险的存贷双高呢?利息!利息!利息!这是一个非常重要的因素。星空君研究出了一套公式来量化存贷双高,这个公式共有三个指标。第一个指标是*款贷**占资产总额的比例。第二个指标是存-贷,考虑到大多数买理财的公司把理财放到了其他流动资产,因此这个存是有很多漏网之鱼的。最后一个指标是利息费用占净利润比例。从上述公式可以发现,利息支出是非常关键的指标。虽然很多上市公司都有存款、*款贷**比较高的情况,但是什么情况才算有风险的存贷双高呢?星空君擅长从实用角度来选择分析指标。存贷双高是否合理的判断标准之一,就是存款是否大于*款贷**,如果远远大于那就不能算存贷双高。

但是,有些企业的其他流动资产只有未抵扣增值税等项目,因此这个存是有很多漏网之鱼的,尽管如此,仍有大量的企业为巨额负数。对于像中石化、中石油这样的公司来说,虽然看起来是存贷双高,但是它们的利息支出并不高,所以要和利息对比才能进行判断。总的来说,通过量化存贷双高来判断企业的风险情况是一个非常实用的方法。但是,我们需要充分考虑各个指标之间的关系,不要一味地追求存款多、*款贷**少,同时要结合企业的具体情况来进行分析。最终的目的是为了避免风险,做出正确的投资决策。那么,你对于企业的资金状况有何看法?你如何判断存贷双高的问题?请在评论区留言分享你的观点。宏川智慧的财务状况备受关注,特别是其利息支出。据2023年上半年的财报显示,公司高达1.36亿的利息费用,甚至接近当期净利润。这个数字引发疑虑:为什么公司要借这么多钱? 事实上,这与宏川智慧的经营模式有关。

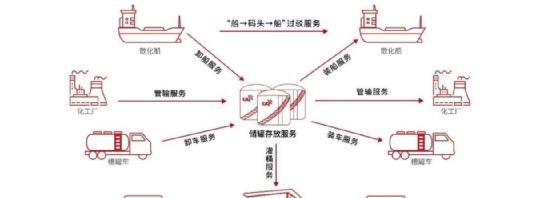

根据公司半年报,几乎全国各大石化企业都是公司的大客户。那么,如何能和这些大客户合作呢?原来,公司依托宁波港等港口,专业从事化工品储存和物流业务。在港口吞吐量增幅有限的情况下,公司业务扩张的动力便是并购。公司通过持续的并购成长路径,逐步实现第一主业码头储罐仓储业务、第二主业化工仓库仓储业务的双赛道并进发展。同时,公司还通过增值服务各项业务带动各仓储基地/库区有效联动,集群效应优势明显,增强客户粘性的同时也构建起了公司创新发展的良好基础。 此外,公司先发优势也非常明显。近年来,国内第三方石化仓储行业需求端、供给端已较为失衡,基于监管政策要求、行业准入难度、石化产品量的增长等多方面因素,需求已高于供给,为公司聚焦该领域长久发展提供了优质的赛道基础。从2022年以来的财报数据来看,宏川智慧的营收增长明显,主要原因便是并购。

除了2022年4月、7月、11月合并龙翔集团、沧州宏川、金联川,2022年6月供公司的“港丰石化仓储项目”二期项目投入运营,也增厚了营收和利润。总之,宏川智慧的财务状况虽然不容乐观,但公司通过并购不断扩大业务范围、提升服务水平,发挥先发优势,未来发展前景仍然值得期待。那么,你认为宏川智慧该如何应对利息支出过高的问题,进一步提升盈利能力?欢迎留言评论。股市风云变幻,一家名为“宏川化工”的公司近期备受关注。宏川化工作为一家化工企业,在经历了连续多年的亏损之后,竟然突然出现了一笔巨额利润。这究竟是怎么回事呢?宏川化工的成功真的那么神奇吗?或者,背后隐藏着什么不为人知的秘密呢?众所周知,宏川化工一直以来都是亏损公司,因此这次的巨额利润引起了广泛的关注和质疑。据宏川化工的公告,这笔利润是由于公司进行了一系列的并购,成功收购了数家公司。

这一行为引起了市场的热议,有人质疑这些收购是否真实合理,或者只是为了掩盖公司真正的财务状况。在并购的过程中,宏川化工不得不通过举债来融资。这也导致了公司资金链的紧张,需要通过不断举债来周转。这样的情况让人不禁想问,宏川化工的财务状况是否真的如此严峻?为什么要进行如此大规模的并购,而不是采取其他的策略来改善公司的经营状况呢?然而,有一点让人难以理解。宏川化工在公告中表示,这次的并购行为是为了响应证监会的号召,给中小股东分红。这让人不禁怀疑,宏川化工真的是出于给股东分红的目的吗?如果不是公司53%以上的股份握在宏川集团、宏川化工及实际控制人林海川手里,我差点真的相信了。总而言之,宏川化工近期的巨额利润引起了广泛的关注和质疑。虽然公司通过并购获得了一定的收益,但其背后的财务状况和真实目的仍然存在疑问。

对于投资者而言,我们应该保持警惕,理性对待这样的情况,并根据市场的变化做出相应的决策。或许,只有当我们真正了解宏川化工的内情,才能做出正确的判断。最后,你认为宏川化工这次的巨额利润背后是否隐藏着不为人知的秘密?你对宏川化工的财务状况和并购行为有何看法?请留言分享你的观点和建议。