第一步:宏观环境和战略分析

怎么了解永新股份是做什么生意的?

你可以先去看年报中的收入构成。下面第一张图,就是永新股份在2019年年报披露中的收入情况。

永新股份这家公司在2019年的时候,总营收入差不多26亿,但是更重要的是,如果你往下看,你会看到一栏,叫分产品。它在分产品下面列了不同产品类别给它带来的收入贡献。

我们看到这家公司收入的最核心的来源是什么呢?是彩印包装材料,给它当年的收入贡献在80%以上。其他业务贡献不足20%。你就可以判断,永新股份这家公司是一个非常专注主营业务,没有走多元化路线的公司。

它的主营彩印包装材料本身的市场规模有多大呢?需要你跳出报表,搜集一些相关的行业信息。

我在网上给大家搜了下,据统计,2019年,永新股份所隶属的消费塑料包装行业规模大致 1000 亿元. 我国塑料包装行业企业数量有2万余家,多数为中小型企业,生产中低端产品;规模以上企业为1569家。这个市场竞争激烈不激烈呢?市场极度分散,行业竞争激烈。

我们怎么来总结和评价永新股份所在的市场和环境呢?

应该说是大市场,小企业。也就是说企业的市场占有率还有比较大的提升空间。

处在这样一个市场环境当中的企业,如果它想继续发展,特别是继续保持行业第一梯队地位的话,它最核心需要关注的就是对这个市场的进一步产能扩张,抢占更多的市场份额。

一家企业怎么样能做到对它所在的市场进行更进一步的扩张呢?

主要两个思路:

一个是外延并购,快速扩大市场份额。一个是新建产能,通过自建布局逐步实现全国化的扩张

产生一个疑问,为什么这个市场极度分散?

第二步:会计分析

我们怎么做正确的会计分析呢?我自己常用这么几个方法:

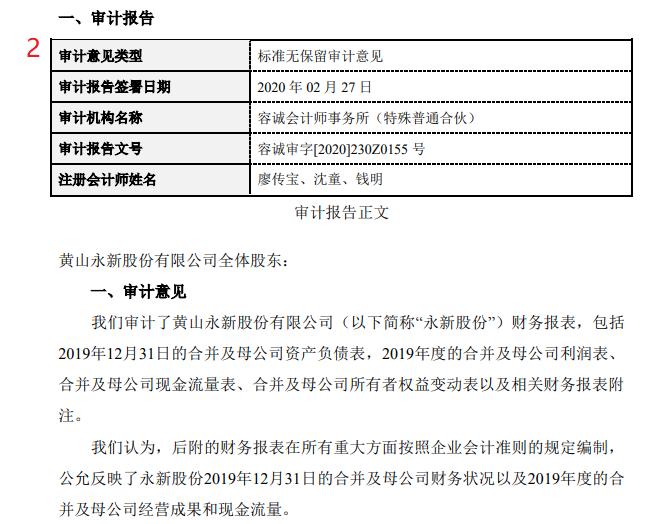

首先,看这个公司的审计报告。现在你看第2张图,展示的就是永新股份在2019年年报的一个审计结果。

这张图上重点关注哪两个信息呢?首先看哪一家事务所出具的。永新股份不是知名事务所出具的。更重要的信息是出具的审计意见,这张图出具的是标准的"无保留意见"。

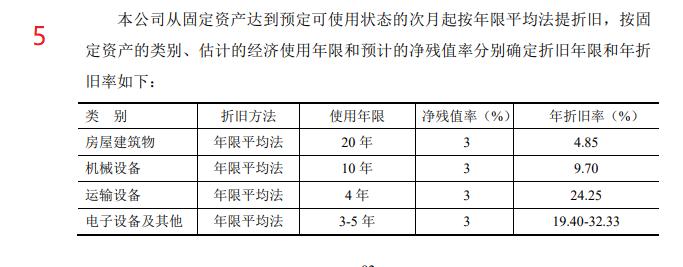

公司属于传统制造业公司,对他们影响最大的是固定经营成本。(资产折旧),公司历年的经营杠杆系数

大家可以从下面这张图5中观察到主要的机械设备折旧年限为10年,9.7%的年折旧率属于合理范围(同行呢?)

第三步:财务报表分析

1. 经营情况

首先看一下永新股份这家公司在2019年的经营情况是怎么样的,你可以看第3张图,你会发现公司这些年的销售收入一致是变好向上的。

仔细看,你会发现2018年开始,公司营收增速开始加快。

如果第3张图大家看得不是很清楚的话,可以第4张图,可以明显发现2018-2019年这两年的增速相对较高

,这时候就要结合业务想一想,2018和2019年这个公司是不是发生了一些什么共性的事,导致业务的中速增长呢?

在网上稍微做一点调查之后,你会发现公司的业绩增长一方面可能是因为塑料包装行业环保政策趋严所导致的市场份额上升,另一方面是公司的新增产能贡献,公司的1.3 万吨新型功能性包装材料项目第一条生产线在2018年已经投产(合计两条生产线),分阶段投放以保障产能利用率处合理高位。(申万宏源证券报告)

所以,我们评价一下2019年的永新收入,就会发现永新收入增速加快趋势,主要跟它扩张的产能逐步投放是有关系的。

2. 财务风险

接下来看第二个维度,这家公司的财务风险大不大。

如果你现在看第6张图的话,给大家描绘的是这家公司的资产负债率。这家公司的资产负债率常年维持在25%附近,应该说是一个负债率偏低的制造型企业了。

接下来我研究下负债的构成是什么样的,有多少是压力比较大的,一年内必须要还清的债务,有多少是长期的银行*款贷**呢?

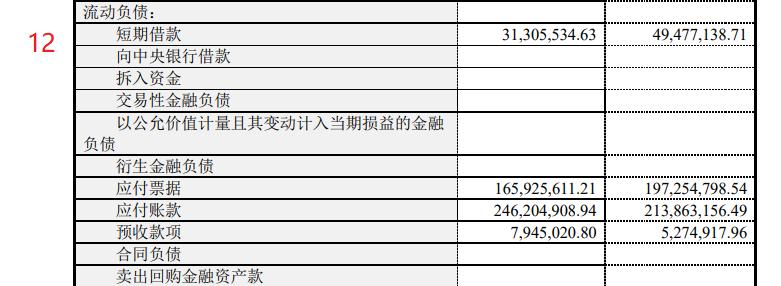

你现在就可以看第7张图,发现这张表的长期借款上怎么是一片空白?难道忘填了?那是不可能的,因为所有的报表都是经过审计的。事实上永新股份这家公司确实没有什么长期的债务,这个是令人非常惊奇的。什么样的公司才可能没有长期的债务呢?通常都是轻资产、互联网这样的公司。

但是对于制造型企业,大家知道一般是有很多重资产的,但永新这样一个企业维持没有长期借款的情况,其实是比较奇怪的地方,或者说比较与众不同的一个方面。

第7张图中的长期应付款1080万是本公司下属子公司新力油墨于2016年获取的黄山市徽州区建设投资基金1,080万元,投资期限至2030年12月1日,投资期限内仅收取固定投资收益,不承担投资项目的经营亏损,投资期满后新力油墨一次性回购投资基金。

4510万的递延收益的形成是由于财政拨款形成的政府补助。

如果这家公司基本没有长期债务的话,我们主要关注的就是它有没有足够的钱去换短期的债务。也就是我们讲的流动性负债,也就是你一年之内必须还清的债务。

流动比率最小应该是1,也就是流动资产至少是能和流动负债是相等的。

我们来看下表8,就看到,它的流动比率最近几年在2.7以上,所以是相对比较稳健的一家公司。

如果你看这个现金去偿债的能力,我们去看经营性现金流的话,会发现相对还是比较充足的。

所以上面几个指标合在一起可以做一个简单的整体判断,永新股份是一家财务风险比较低的公司,所以不用太担心它明年会因为资金链问题垮掉或者破产,这是一家不差钱的公司。

不差钱不代表会花钱,我们再来看下公司的资金使用效率。

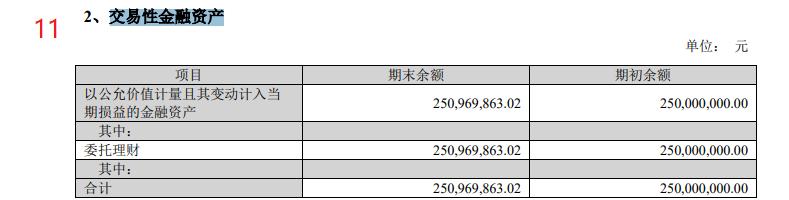

我们看看永新股份是什么情况呢?我们可以看到,第10张图,这是公司的现金流量比率,A股公司的平均现金流量比率是20%,永新股份近几年的平均值是58%,比较高。

你看这家公司2019年的时候,有2.5亿理财产品,所以它手上的现金加上理财产品,加一起有多少呢?7.6个亿。公司的短期借款只有3000万出头,财务上非常稳健。

3. 经营效率和管理能力

接下里我们看一下第三个维度,就是它的经营的效率高不高,管理能力好不好。

对于一家想在细分领域继续保持领先的企业来讲,它对上下游的话语权,议价权,还有对原材料的掌控能力是决定未来能不能持续领先的重要因素。

看话语权影响力的大虾,主要看应收账款、应付账款和两者的周期。

如果看下一张表,第12张表,你会看到公司在2018年、2019年的应收账款基本持平,但是2019年的营收增长了11%,说明公司2019年的回款效率有所提升。

这一点大家在第13张图可以看到它的周期自17年起越来越短,所以回款速度有所提升

如果你去看它的应付账款,会发现应付账期这几年也有所下降,这说明什么?

一方面,这家公司的产品可能下游比较畅销,另一方面对上游原材料公司的控制和谈判能力可能并不强

事实是这样吗?我们看下第15张图,展示了这些年库存的变化。可以看到存货这些年保持稳定状态,2019年的存货周转速度达到了近9年的最高水准。(可能进一步说明产品供不应求的状态)

图16,大家可以看到,存货19年期末主要构成是原材料(公司上游是橡胶塑料制品,与石油价格高度相关),库存商品周转25天,原材料19天,整体44天上下。

市场可能处于强需求状态,公司是否在提升扩建自己的产能呢?

从报表中哪能找到?看第17张图,公司经营汇报中,公司在陕西进行了布局,大本营黄山的产线扩建并投产,黄山新材料项目(?)也即将启动。

我们通过图19的投资现金流情况,可以看到公司购建了1.6亿多的长期资产,当年经营性净现金流4.2亿多,当年长期资产投资占到38%左右,说明公司正在进行产能扩张计划。

4、股东回报

最后一个维度,要看这家公司整体给股东的回报是怎么样的。最主要的指标是净资产收益率。

通常,我们更看重公司一段时间内业绩是不是稳定。如果一家公司常年保持净资产收益率15%以上,甚至不断增加,这应该是品质比较高的公司了。

但是如果你看到一家公司的ROE上窜下跳,要么说明它处于高度竞争行业,要么是对竞争对手逼得非常厉害。

所以我们看看永新的净资产收益率是多少?

看第20张表,公司常年稳定维持在11%左右的净资产收益率,19年上升到13%,行业第一梯队的净资产收益率水准可以看到彩印包装这个行业竞争是比较激烈的,需要优秀的管理水平以及进一步市场份额的抢占才能提升竞争力。

另外,我还会看什么?净利润当中,它的现金含量是怎么样的。利润反映的是公司应该是什么样的,而现金反映了公司实际现在是什么样的。

所以,一段比较长的周期内,现金流和利润应当越来越匹配。

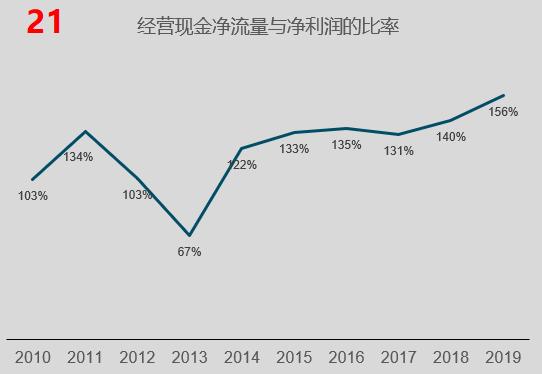

图21我们可以看到永新股份净利润的含现率常年在130%以上的水准,说明这家公司的净利润质量极高(赚到的净利润都是真金白银)

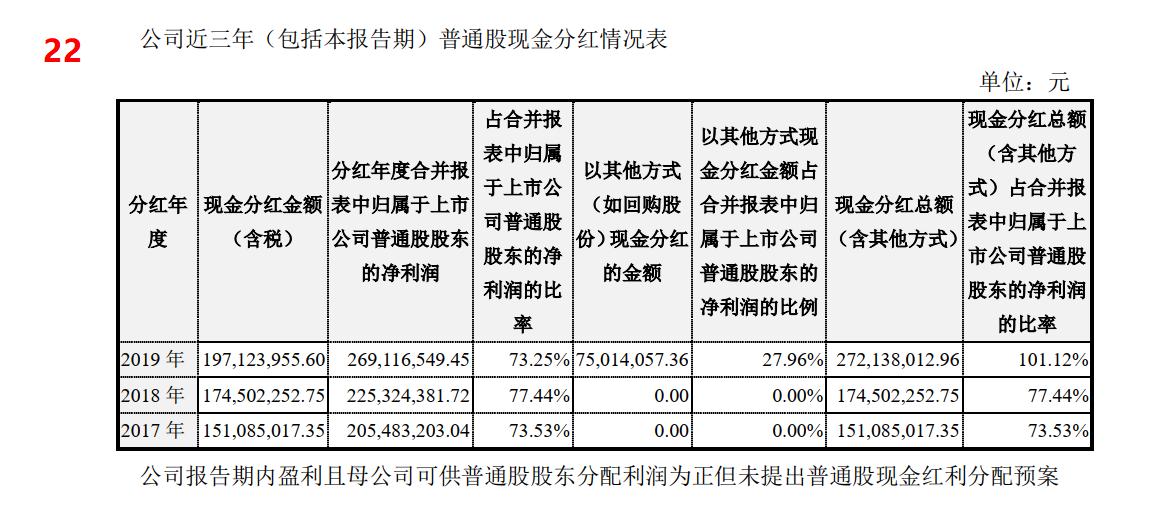

我们从表22可以看出公司近3年都坚持了大比例分红回报股东。

总结一下永新股份2019年整个财务报表,首先你要知道,这是一家专注主营业务,这些年一直在彩印包装这个行业深耕细耘的公司,它是细分领域的第一梯队公司,行业高度分散,公司的市场份额在2.6%左右。

这样的企业想要继续保持领先地位,第一继续输出优秀的管理水准(净资产收益率的稳步上升),第二是抓住环保政策趋严的机会扩张自己的产能,挖掘更多下游细分领域的优质客户。

这个公司的基本面相当不错,它的财务风险非常低,现金充沛

我们已经看到这家公司在进行产能的扩张。

公司整体的回报属于制造业的一般水平,净资产收益率在11%左右,但是看到了稳定提升的趋势,公司近3年的分红比比率较高。所以整体来讲,这是一家管理经营优秀的公司,在行业竞争激烈,高度分散的情况下,保持了领先的竞争能力。

第四步,前景分析

这一部分前景分析当中,核心要考虑的就三点:

第1, 这个公司过去是不是赚钱,现在是不是赚钱

第2, 未来能不能挣更多钱

第3, 未来能不能持续一直挣更多的钱

以上三点对应的就是企业价值创造当中最核心的三个驱动因素,一是盈利能力,二是增长能力,三是可持续增长能力,这三点是最重要的。

对于永新股份这样一家企业来说,能不能持续赚钱和增长,和两个因素有关。

一是未来市场的集中度是否会进一步提升?

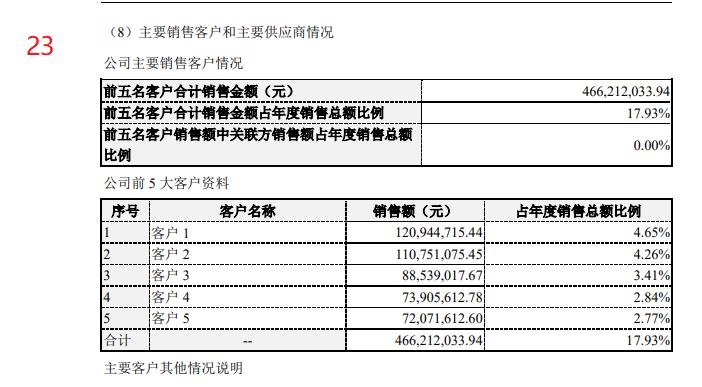

二是我们看表23,公司的前五大客户占年度销售总额17.93%,好的一面可以解读为公司拥有大量客户,前五客户的集中度并不高。但不利的一面是公司扩大产能抢占更多的市场份额,份额从哪里来? 是已有下游客户需求的增长,但公司最大客户贡献营收1.2亿,大量的中小客户未来是否能够贡献更多营收,值得怀疑?

另外一条路线则是从同行手中抢夺更多的份额,新增产能单体成本的报价是否能超过众多同行也是个疑问。