行业分析

一、行业潜力:

富途业务是做港美股投资,针对的主要人群有以下三大类型:

1、有海外资产的大陆居民,富途之前有过统计大概是2000万左右,其中有一部分是在境外上市的公司里面做期权的员工,这部分属于收入偏高的中产阶级群体;

2、香港本土的个人投资者大概是200万左右;

3、其他国家和地区的投资者是富途正在做的国际化市场,具体是美国、新加坡、伦敦和其他国家地区,这是行业的潜力。

二、竞争格局

做港美股的公司有以下几类:

1、中资券商在港股的分公司,如海通国际、东方财富;

2、香港本土的公司;

3、美国的券商,如IB;

4、互联网券商公司,包括富途、老虎证券、雪盈,以及新的行业金融者——微牛(属于小米背景)。

互联网券商主要看APP在中国地区的IOS榜单和香港地区的IOS榜单。

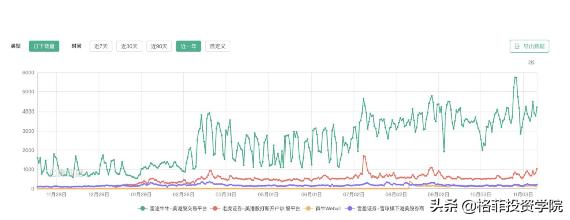

上面这张图是富途、老虎证券、微牛和雪盈证券在大陆IOS榜单最近一年排名情况,绿色的线是富途,*载下**情况远远超过其他三个友商,这个排名可以代表国内的基本情况。

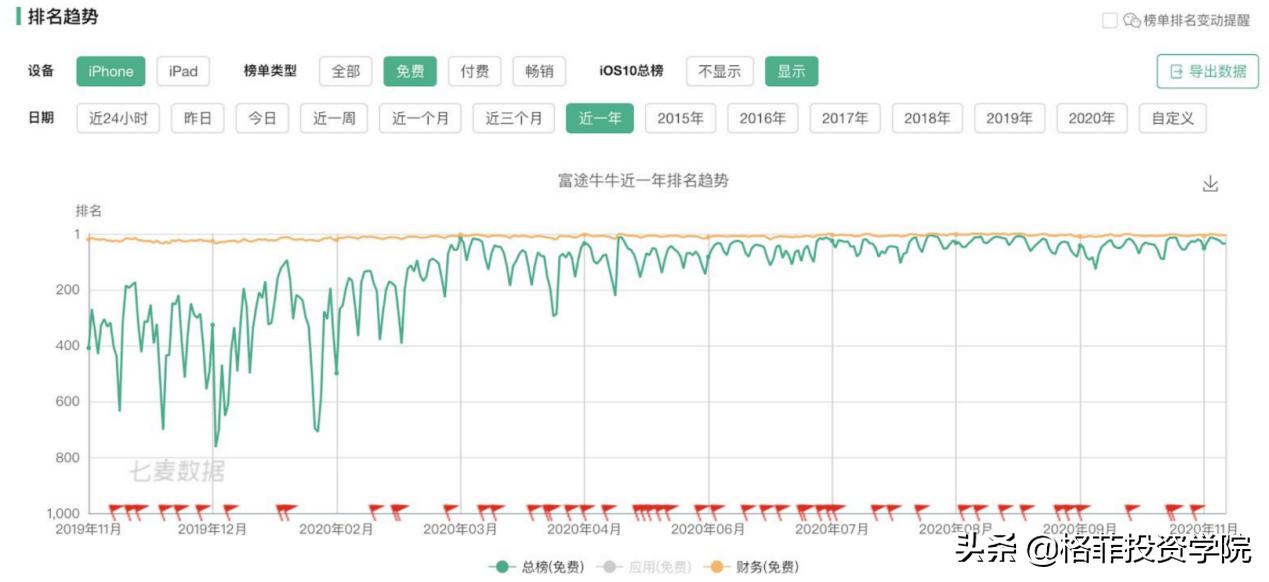

香港地区的IOS榜单排名我只拿了富途的走势,老虎和雪盈没有香港证券经纪牌照,它们是借盈透的牌照开展业务,基本上不怎么做香港本地居民市场,微牛是2020年刚拿到香港证监会的牌照。香港本地市场主要是做大陆的投资客户,从2019年到2020年富途不管是总榜IOS排名,还是财务类排名一直在往上提升,财务类排名长期处于Top10,8月份排名第一。

富途开始拿的是香港的牌照,Q2、Q3在香港地铁以及户外广告做了特别多品牌曝光,在香港本地的占有率提升很快,Q3季报里也提到了同比增长209%,在香港本地市场站的特别稳。

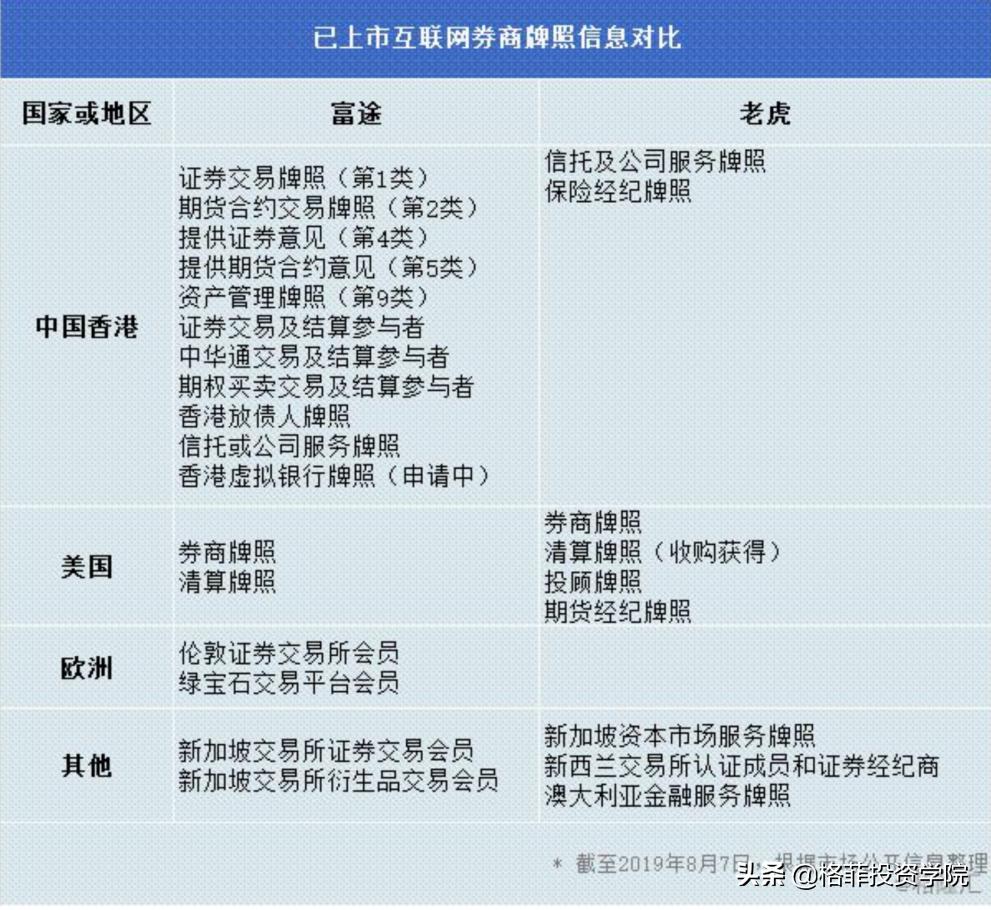

对比一下富途与老虎的牌照,主要划分几个大的国家地区,中国香港、美国、欧洲以及其他地方;富途最开始扎根在香港,拿了特别多牌照,老虎没有证券经纪的牌照,只有信托、公司服务和保险经纪。美国这边两家都有券商牌照和清算牌照,富途现在也上了期货。富途在欧洲拿了牌照,最新季报里面说到,10月1日已经在新加坡得到正式展业许可,开始做当地市场展业工作了。

这张图是对国内券商的收入结构分析,主要包括几个板块:经纪、投行、资管、利息收入、自营以及其他业务。

富途的三个大的营收板块分别是经纪收入(交易佣金和手续费)、利息收入(主要分两部分:融资融券、投资者借券商的钱去融资申购做港股打新,这部分为整体的营收贡献很多)、其它收入(主要是安逸企业服务,包括上市公司员工期权服务、IPO成交业务)。

我比较看好大象财富的基金代销业务,这个业务已经推出一段时间了,业务模式跟东方财富的天天基金网有点像,拉了很多明星基金公司推他们的产品。现阶段是零手续费业务推广阶段,这个业务需要重点跟踪,它能够在经纪业务之外创造更大的收入来源,并且受交易行情的影响少,这块业务在东方财富的整体收入结构里面也占比较大。

公司分析

我将创始人和团队摆在第一位,互联网是一个智力行业,企业文化、创始人对公司的影响意义深远。

富途的创始人李华是腾讯的18号员工,人称叶子哥,因为腾讯公司上市分配的股票开始接触港股交易,他之前的交易深受港资券商系统和交易产品的折磨,为改善大家的港股投资交易体验创办了富途。叶子哥在几次公开的谈话和采访视频中经常提到两点,这两点一直引领着富途公司企业文化和产品发展。

第一点是做更有温度的券商。券商是一个具有工具属性的业务,有点冷冰冰的样子,但是叶子哥希望做有温度的券商。它的公司产品名叫富途牛牛,用一个特别萌的牛形象,并且围绕着牛牛做了很多周边。我觉得他做得特别好,而且也实现了"有温度的券商"这样一个定位。富途有一个积分体系,积分可以兑换成牛牛的周边东西,现在兑换商城里面每天10点上新,很多牛友抢到了之后会去炫耀。这种感觉挺不一样,IP化运作吉祥物的形象拉近了用户的距离,改变了券商冷冰冰的形象,大家对牛牛都特别有好感。叶子哥在一次采访过程中说,其它的投资者不太可能直接跟券商公司的老总直接对话沟通,但是叶子哥自己活跃在牛牛圈里面,所有的投资人可以随时@他,用户的意见反馈和投诉响应速度超级快,可以在第一时间解决。很多牛友们也都以得到叶子哥的回复为荣,这种用户跟公司老板的连接方式特别好,很接地气。

第二点是让投资更简单不孤单。富途的产品设计非常好,容易上手,围绕着让大家投资更简单这事,APP上面聚合了很多功能,公司基本面、财务数据、资讯等非常丰富,有插件或者功能模块帮助大家更好地获得公司相关信息。投资不孤单主要体现在牛牛圈社区上,它的活跃度特别高,现在每天超过10万条UGC的内容,我每天都会去刷牛圈,看投资者之间相互的点评。

从数据方面看公司的发展。富途主要做经纪业务,有港股交易、美股交易、沪港通交易和A股交易。

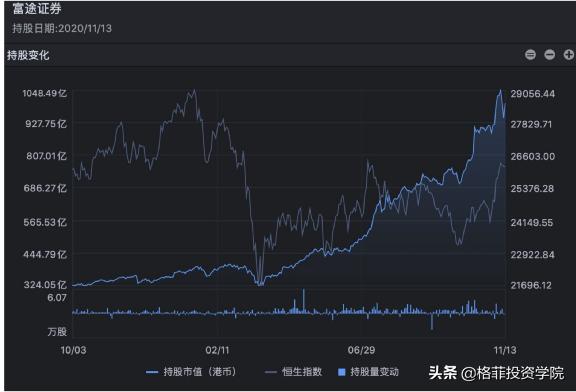

这张图是2019年10月3日到2020年11月13日,富途证券的港股持仓市值,2019年10月3日是300多亿,一路飙升到2020年11月破千亿。在港股678家券商里面排25名,前面24名是大型的投资公司、投资银行和老牌的大型中资券商,比如:中金、航空国际、国泰君安、摩根士丹利、红旗、汇丰,富途后面一路狂奔,甩开了辉立、耀才这些老牌的香港本土券商,也超越了很多香港本地银行的持仓。美股我没有查到持仓,从Q3数据看,增长也很好。

港股券商的周交易额的排名,这是45周(11.02-11.06)的数据(图来自于捷利交易宝),现在富途在香港的周成交额排名第11位。

IPO业务方面主要贡献利息收入、交易费、IPO申购费等。2020年8月18日增发了950万ADS,增资3.22亿美元,增资很大程度上是为了提供给投资者融资,香港证监会对券商可融资的金额上限有一定的倍数,增资完之后,富途在几个大的IPO里面总额增加的特别多。

农夫山泉这一单提供了351亿港币的融资额,光这一单生意靠利息就挣了几千万,他从银行拿过来的利息可能是2%,甚至是百分之一点几,富途的融资利息一直都是整个行业比较贵的3.98%,从来没有变过,利差比较大。

最后看一下总交易量,2020年Q2,富途总交易量是831亿美元,老虎是468亿美元,富途的整体交易量超过了老虎。2020年Q3,富途总交易量是1309亿美元,首次超过万亿港币,其中美股交易728亿美元(中概股交易量占比10%-15%),港股交易563亿美元,虽然服务的是大陆投资者,但是除了交易中概股之外,还有很大一部分交易是美国本土的科技公司,中概股的交易量占比比较健康。

这里整理了从2019年Q1到2020年Q3的数据,老虎Q3的数据还没出来,这条橙色曲线增长一直保持比较高的水平。

Q1、Q2、Q3的利润合计1.146亿美元,Q4预计整体持仓和交易量还会持续往上涨。在Q3阶段,8月和9月的几个case享受了增资之后的大量融资利好,Q4这几个月也能享受,再加上年底估计有一波IPO高潮,IPO的利息收入还会增加。我预估Q4的利润是6500万,全年利润应该有1.7亿美元。如果以互联网成长型的PE估值来看,60倍不算特别高,那么预估市值是102亿,11月20日收盘65.7亿,还有55%的涨幅空间,这是估值情况。

概率分析可能偏主观一点,我觉得它还属于成长型的公司。

这张图把富途的产品和市场做了划分,绿色的部分是港股(B)和美股(A)两部分,主要针对大陆客户和香港客户。除这两部分之外,还要跟踪C、D、E、F的发展空间,A、B两张牌已经很明确,富途以这两块业务就能支撑公司的股价继续往前走,滚雪球一样会越滚越大。它的获客成本越来越低,Q3最新一期的获客成本已经低于1000元,之前是1500-2000元,随着用户体量的增加,会有好友邀请的活动,做打新的时候围绕打新额度做微信内部的扩散(打新额度特别难抢),这些都能降低获客成本,体量会做得更大,A、B这两块会持续地往上走。C这块业务就是理财产品——大象财富,叶子哥在采访里面提到了想做嘉信2.0。嘉信的业务模式是先从低佣金或者折扣经纪商开始切入到市场,靠很低的手续费获取大量的客户。富途走的是嘉信这条路,目前摆在台面上的业务是理财产品——大象财富。大象财富最新的数据有29,000多个用户持有仓位,整体的持仓市值大概是80多亿港币。我认为应该重点关注大象财富,大象财富现在是推广阶段,申购、赎回都是免佣的,目的是提升这块业务在整个产品里面的渗透率。除了C业务之外,国际化业务在美国已经落地了,美国的品牌叫做Moomoo,活跃度一般,可能在美国市场有点难度,新加坡也在做,伦敦有牌照,暂时还没有看到动作,在其它国家地区,台湾的客户在用富途的产品。富途有美国的经纪牌照,可以在全球范围内展业,可以去东南亚地区或者南美,就看它们的策略怎么走。另外一个业务就是A股,A股有1亿多的散户,从产品的体验来看,富途可以秒杀国内众多同行。

国家对于大湾区给了很多金融自主政策,富途本身在深圳,大股东又是腾讯,可能会有一些机会。之前叶子哥也说过,他们是"准备但不刻意",如果拿个A股牌照,又能交易A股,又能交易港、美股,有了牌照之后估值会再上一个很大的台阶。

虚拟银行方面,香港从2019年开始就一直在推虚拟银行,现在有几家拿到虚拟银行的牌照,富途第一批也有申请,后面没有下文。如果他拿到银行牌照,更加可能往嘉信2.0方向走,就会更顺。

总之,富途的确定性比较高,往后走每一个落地会又带来更多的惊喜,又会往前走一步。所以,富途的发展斜率比较陡峭,未来3-5年随着业务落地,可能会有飞跃式的上升。

问答环节

Q:不算A股这一部分,有海外资产的大陆居民是2000万,香港人是200万,这两部分未来的天花板在哪?因为现在注册是1000万,入金人数是48万,这个你怎么看?

A:这两个数加起来总的规模是2200万,目前的付费用户是41万多一点点,随着盘子往上涨再分100万客户,我觉得只是时间问题,它的增长空间还没有达到天花板。

Q:对它的估值,你只是用了一个PE,就是1.7×60,你如果用长远的看法是怎么看?

A:我不是特别擅长估值,我更多看它是个好公司,用最简单的PE去算。之前雪球上面有朋友用SAAS模型计算,用过富途之后用户不太可能再去换一个其它券商。它附带的东西会让你留在这里,并且它的收费也不算贵,它的用户留存已经连续7个季度是98%。如果我们从SAAS的数据去看,它是一个很好的SAAS业务模型,也可以用那个方式去算一下。

Q:互联网券商有券商行业的特点,跟其它的SAAS不太一样。券商的周期性目前富途还没体现出来,等到大了之后,这个特点对它的影响应该会越来越大,这也会在估值上体现出来,只是什么时候体现出来的问题。

A:我觉得叶子哥管理团队应该很早就意识到这个问题了,他们在业绩会里面用了一个词,大概意思是收入会更加的多元,会减少因为牛熊市交易量暴增暴减对营收造成的冲击。我觉得这个点他们有考虑进去,包括做银行这些,现在还拿到了最新一期的香港强积金中介人的牌照(该牌照允许持牌主体在香港从事强制性公积金的销售活动),再去丰富收入构成,减少对单一业务的依赖。

Q:富途的用户画像是投资海外证券的大陆投资人。对于机构投资者可能需要多元服务,交易量排名前面的都是传统大投资银行,它能够提供一些投研服务,让那些低端的客户不太容易完全切到富途去。这个富途是怎么打算的?

A:关于您说的机构客户那一块暂时还没有看到有什么动作。用户画像的问题嘉信在发展过程中也遇到过。以互联网的发展逻辑去看,更多是用标准化的服务和产品去覆盖这些用户,不太可能去做需要大量人力销售的事情。从目前来看,机构这块的投资业务还没有看到,但是富途推出了PI专业投资者服务,香港个人客户高于800万就可以拿到PI认证,推更多的产品。现在富途给PI用户推的是美元债券,有20%多的恒大地产债券,还有其他科技公司的债券,这一块介于专业投资者和一般散户中间。机构投资那块暂时还没有看到更多的信息,看他们未来怎么去选择。

Q:互联网公司有重产品的习惯,不知道他们对重人力销售要维护的事情怎么看?

A:我觉得这块将来不一定能切得动,也不一定去做,即使去做,可能只做些长尾客户,散户的空间也很大。这个就可能跟定位有关,如果做机构客户要销售,是很重人力的事情。对于富途互联网科技化公司,我个人理解它不太愿意去碰这一块业务,这不是它擅长的点。

Q:你之前讲了它的注册用户有1000万,付费的是41万,应该把画像更具体一点。大陆的有多少?香港的有多少?海外华人有多少,还有海外华人以外的国外人多少?也不知道老外用的体验怎么样?

A:大陆居民和香港特别行政区居民从7:3演变成了6:4,香港客户增加是比较多的,香港的有资产客户增加了两倍。关于海外的版本,在美国已经上线了,品牌叫做Moomoo,没有披露它具体有多少数据,我试着去牛牛圈里面看过,有一定的活跃度,但是这个量级太小了,人太少了。

Q:用户数我觉得很重要,如果只局限于亚洲区或者大中华某一块,用户数有上限。运营方面,有资产用户才41.8万,我记得以前雪球也有公布数据,活跃的有几十万以上。它的占比如果能更清晰,将来做大了,别人一看就知道富途的空间有多少。

A:这个可能要看他们后续信息披露了,我跟踪富途在各个国家地区的APP排名也能侧面的拿到一些信息。富途有资产的才41万,注册的有1000多万,我理解为900多万人还只是把它当成查看的工具,这是很大的问题。雪球公布过一个数据,中国真正有资产的活跃用户好像就几千万,开了户的就有一个亿。如果富途这个数据很透彻,别人就知道公司能长到多大。

我们要去重点关注国际化业务,它现在针对的是大中华地区,大陆和香港。现在做了美国,也在做新加坡,东南亚或者欧洲也有,我估计这个是它接下来的战略。如果后面他真的能做到各地开花的话,我觉得是一个很大的故事。

Q:我们如果看财务数据,收入结构里面多少是交易佣金,多少是利息收入,还有其他收入吗?

A:现在佣金收入占60%,利息收入占29%,其他收入是11%,其他收入主要是to B的业务收入,做员工持股集权ESOP,还有包销。我觉得利息收入应该再高一点,往后走可能会压佣金,像嘉信理财到后面是0佣金,有个别中资券商在港股推出了0佣金,所以佣金这块收入往后走应该会往下降,利息收入应该要往上升。

Q:富途牛牛2021年的收入增速好预见吗?会不会出现某个季度甚至是负收入增长增速?

A:我也有同样的担心,现在付费用户数有这么高的增长,在很大程度上面是因为市场的火热,包括一个人开多个户。我自己拉了亲戚好友,本来我1个人投20万,现在我分了4个账户或者5个账户,每个账户4万或者5万,所以账户数会上来。同样地,如果2021年IPO下来,我觉得它的用户增速会下来,这个会在多大程度上面影响到它整体营收,我也拿捏不准。一旦行情下来,整体肯定会往下滑,甚至出现负增长也很有可能的。这也是为什么我会特意强调这一点,我会特别关注这里的C业务——理财产品,还有国际业务,这两块业务是多地市场,有美国的、新加坡的、日本的,还伦敦或者欧洲的。如果各个国家地区的客户量都起来了,在应对牛熊市的时候,不会因为单纯是A股或港股的下降大幅度扰动业绩,它这一点抗风险可能会更高。

Q:这一点我有不同的意见,我们纵观全球的市场,投资价值最大的就是中国和美国,包括港股、美股。其他市场体量很小,即使是伦敦市场,每天的交易量跟中国、美国的证券市场没得比的。全球来看,股市是全球一起波动的,不是分布不同国家周期就会不一样,它的同步性会比较强。

这块主要是富途的国内业务怎么把它做起来,中美两个国家体量大,如果把中国那块做上来,业务周期就熨平了。这两个大的抓牢,其他辅助,那些虽然小,后面应该也去搞这个。41万的用户进来了,有资产的客户增长交易到底占了多少?新客户这几个季度增加有资产交易的进来多少?这个其实很重要,另外1000万里面从富途或者其他地方转过来的有多少?如果有1000多万现在才进来了40万,还有25倍。

A:这个转化率我有专门做对比,它的用户分了三个概念,首先第一个是user,第二个是client,第三个就是培育。它还有一个概念叫注册客户,注册客户是110多万,110多万到付费是40多万。这里很大一部分原因在于外汇管制,现在要办一张香港卡很麻烦。这块如果不管,哪怕在广东地区或者在深圳能够开,40万直接会变成400万,这个时候你再去看富途会觉得以前的富途这么小。我也特别关注大湾区金融政策的放开,现在投资港美股是有门槛的,国内外汇管制等各方面,目前国家的趋势慢慢也是要放开。

投资富途应该抓住的就是它的用户数,有资产的客户数什么时候还会增长,对增长的预估是多少?有些环境变化不是公司能控制的,但有些东西是它可以做的,客户数的增长还能不能延续,哪怕牛熊市有一点点差异问题不大,客户总会回的,现有注册的用户这么大它才拿了1/25。付费客户增长在很大程度上取决于香港银行卡怎么办理。这块门槛降低再增个一倍100万的客户,我觉得都很正常。我们大湾汇的人估计大部分都在用富途,这个体验秒杀国内券商同行,其他同行可能两三年都赶不上,产品设计理念体验完全不一样。

关于刚才那个问题我补充一下,我觉得1000万跟40万之间,还有一个不可转化的一部分,这个因素要考虑到。并不是说1000万是有资产的,有可能是没有资产的人,国内炒股票的这些人之间可能有交叉,这部分不知道交叉量是多少。1000万人里面,有想买港美股,但是没有海外资产,有对股票不感兴趣的,有兴趣但是没有能力的,这一部分人去转化比较难,不能算得太满。

并不是所有人都会去投股票,因为股票的风险偏好不太一样,像嘉信这种方式,有了虚拟银行牌照,再加上大象财富。如果能够提供不同的金融产品,对于这部分人是有转化能力的,我们不再把富途定义为券商公司,将它看作理财平台,可能转化率会更高。

Q:现在大象财富上面可以买哪些金融产品,是海外的基金,还是国内的基金?

A:在上面买海外的基金,买摩根士丹利、贝莱德这些海外基金,还有什么现金宝。还有一部分是有海外资产理财需求的人,很多人有海外资产,他们通过银行去买理财产品、基金产品,这个体量也蛮大。但是银行的手续费各方面很贵,富途现在以这种方式去抢在香港银行或者外资银行理财的客户,竞争力挺强,吸引力很大。

券商做股票经纪再怎么让投资更简单,投资都还是有难度有门槛,如果做基金理财,后面把债券放出来(目前只能针对PI800万以上的客户去发),稳定保本收益,在富途上面可供选择的交易品种就会更多,你能吸引那部分风险比较低的用户。

Q:我是A股的股民,如果我想做富途的客户,我必须要具备什么样的条件?要去海外开户吗?

A:你所需要的唯一的东西就是有一个香港或者离岸账户可以存钱,另外要有把人民币换成美元或者换成港币的能力。这个会难倒很多人,外汇额度也是很受限的,前几年比较简单,最近几年外汇管制了,在国内想办个香港卡还是比较麻烦,国家管控看什么时候放。

Q:我感觉它本质上是一个券商股,如果对照国内的券商行业,有几种特点,第一个是像中信这种传统的券商,还有新兴的像东方财富,它是典型的互联网券商,同花顺APP做得比较好,东方财富以前网站做得比较好,通过资讯获得了很多用户。相比之下,富途的核心竞争力在哪一块?增量客户是新增的入金客户所带来的,还是市场波动所带来的?

A:我个人理解富途更像同花顺和东方财富,现在做APP的资讯更多是做内生的增长,服务于本身已有的客户,并没有拿平台上面的内容去外面拉客户。现在做得特别好的是交易体验,APP是免费的,做港美股投资绕不过富途,它比其他友商做得好很多。

如果他拿到了A股牌照,怎么去跟同花顺、东方财富做差异化竞争?目前如果是单就A股的投资交易来看,它最核心的就是整个产品的交易体验。它是典型的成长股,既有β属性,又有一定的SAAS的属性,跟中信、中金、东方财富和同花顺等等相比,还是有很多不一样的。

收入结构不一样,体现出来的财务指标会完全不一样。相比中信、东方财富、同花顺,富途更轻很多。东方财富发展到现在也必须去开很多线下门店,去开C类级别的线下网点,这样才能够持续不断地增长,去获得新客户、新业务,它的资产就变得重一些,毛利率也在逐步的下降。富途一直都是定位纯线上的APP交易软件平台,毛利率长期是在60%以上,在牛市比较好的时候基本上在75%以上,净利率一般都是30%以上,好的时候达到40%多。它更轻资产,单位经济模型比东方财富更优秀,线上的互联网券商会更高效一些。

第二个问题,对于这一类互联网券商有一个比较好的评判模式,富途会在每一个季度的报表里面去说明日均产生收入的交易数量,这个季度总共产生了多少笔交易,有多少的客户。这个模型就变成了它的收入的模型,这个季度一共产生了多少笔交易,每笔交易贡献了多少的收入,有多少的客户,总共算出来就能够得到整个季度的收入。把历史上的数据拿来对照可以算出来,单个客户每天贡献了多少笔的交易,每笔交易贡献了多少钱。从上市到现在,最低的时候基本上是每个客户一天交易大概0.5笔,产生收入的交易是0.5笔,一笔交易给富途贡献的收入平均在30多块钱港币。在30多块钱港币里面,有一半是经纪收入,有一半是利息收入,这是熊市的收入。在牛市的时候,比如2020年二季度和三季度,这个模型就从每天交易0.5次变成了0.9次,单次交易所贡献的收入也跟之前相比略微有一点点上升,这是大概的模型。

牛市和熊市的贡献的比例大概是0.5-0.9,新增用户的贡献的比例就是从2019年底的20万的用户变成了现在的40万,大概到2020年底是50万的用户,它是很典型的周期成长股。市场景气度会对它的业绩产生接近80%的增长波动,牛市会新增入金用户,使用户体量翻上一倍多。富途没有披露过详细的用户画像,他们是腾讯出来的团队,内部是有做这样的画像。对现在的客户而言,7成是大陆的客户,3成是香港本地的投资者,香港增长特别快,大概在2020年底会调整成6:4左右,大陆的客户占比变成6成,香港的客户占比变成4成。它的客均资产大概是6万美金左右,这是一个简单的客户画像的情况。

免责声明 文章内容仅供参考,不构成投资建议

作者 科投苑