新股评分

行业前景:8分

企业竞争力:7分

市场情绪:6分

综合分数:21分

注:每项10分,总分30分

核心结论

金科智慧服务,已经具备一定的规模优势,且盈利能力不断上升,公司储备合同面积充足,近1-2年无需担心业绩成长;值得注意的是,公司规模高速成长的背后并非类似大多数依靠母公司扶持的同业,金科服务在管面积中第三方扩张的比例超过50%,证明公司具有较强的品牌力。综合评估,建议积极关注。

公司介绍

金科智慧服务是中国领先,西南第一的综合智慧物业服务商。

近20年来,致力于向客户提供优质服务,包括各类住宅及非住宅物业,包括但不限于中高端住宅、商业楼宇、产业园、政府公建、高校医院等其他物业。截至2020年6月30日,金科智慧服务已打造涵盖中国三个主要地区和其他地区的24个省,直辖市及自治区的庞大的物业管理项目组合。该三个主要地区包括西南地区,华东及华南地区及华中地区。

金科智慧服务与金科集团、公司的控股股东及一家于深圳证券交易所上市的股份有限公司保持长期稳定的关系。根据中指研究院的数据,按合同销售建筑面积计,金科集团于2019年在中国物业开发商中排名第八。

于往绩记录期,金科智慧服务管理几乎所有金科集团项目。截至2020年6月30日,金科智慧服务经营176个金科集团项目,在管总建筑面积约为60.5百万平方米,占比46.6%。公司将构成从金科集团分拆,将向本集团提供更好的物业管理业务开发平台及为股东进一步提供最大化的股分价值。

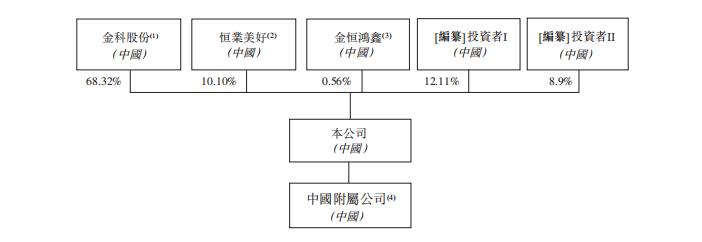

2019年11月,金科智慧服务引入第一轮投资者,投资方包括中证投资、阳光新兴、融汇瑞光、华盖升元及天津卓越。

2020年6月,金科智慧服务引入第二轮投资者,投资方包括磐信上海、高瓴智成、阳光永晟。

上市前,金科 股分 持股为68.32%,恒业美好持股为10.1%,金恒鸿鑫持股为0.56%,第一轮投资者持股为12.11%,第二轮投资者持股为8.9%。

来源:招股书

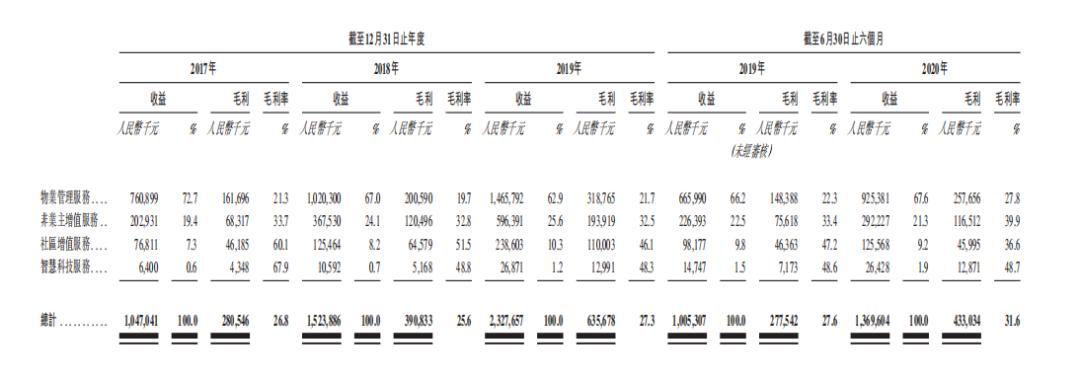

根据招股书,金科智慧服务的总营收,从2017财年的10.47亿元增长至2019财年的23.27亿元,复合年化率为49.08%。

按项目类型分:

物业管理服务,营收占比为62.9%,从2017财年的7.60亿元增长至2019财年的14.65亿元;

非业主增值服务,营收占比为25.6%,从2017财年的2.02亿元增长至2019财年的5.96亿元;

社区增值服务,营收占比为10.3%,从2017财年的0.76亿元增长至2019财年的2.38亿元;

智慧科技服务,营收占比为1.2%,从2017财年的0.06亿元增长至2019财年的0.26亿元;

来源:招股书

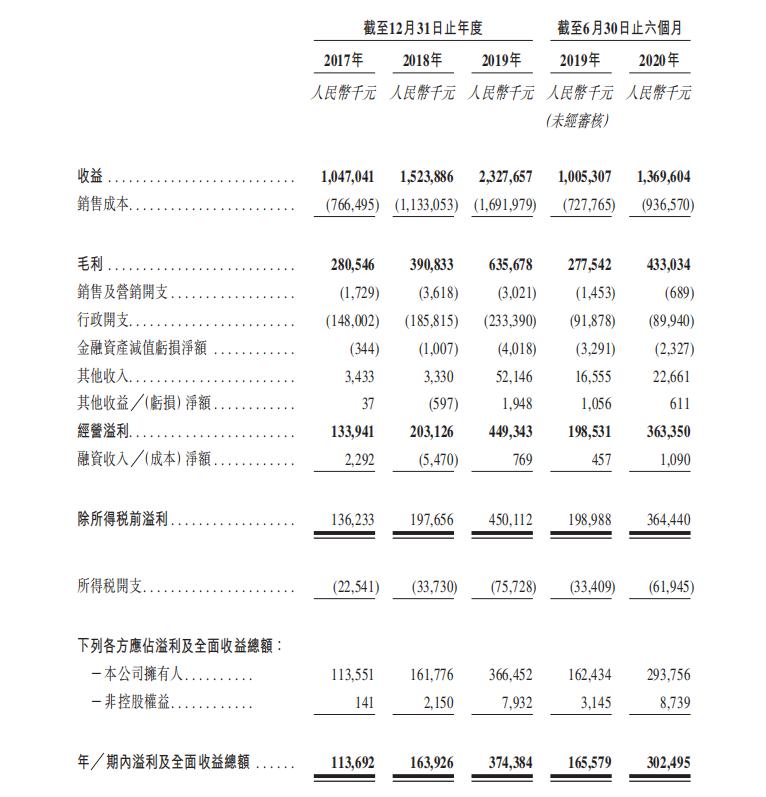

公司的毛利收入,从2017财年的2.8亿元增长至2019财年的6.35亿元,毛利率为27.3%;毛利上升,主要为增值服务的收入提高,且毛利率较高。

来源:招股书

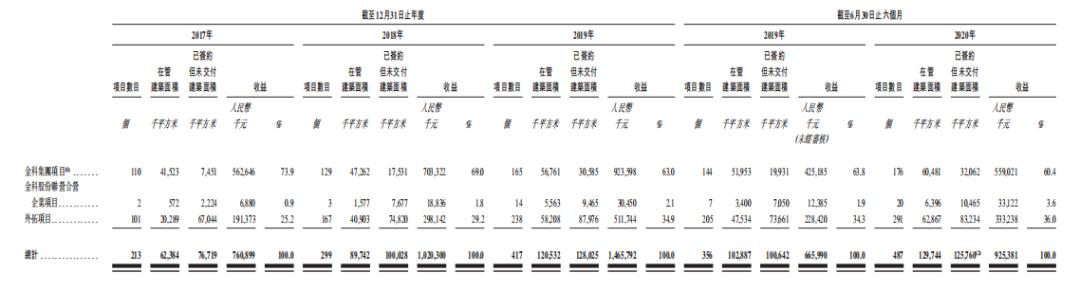

公司的在管总建筑面积,由2017财年的约62.4百万平方米增长至截至2020年6月30日的约129.7百万平方米。合同总建筑面积约为125.7百万平方米。

来源:招股书

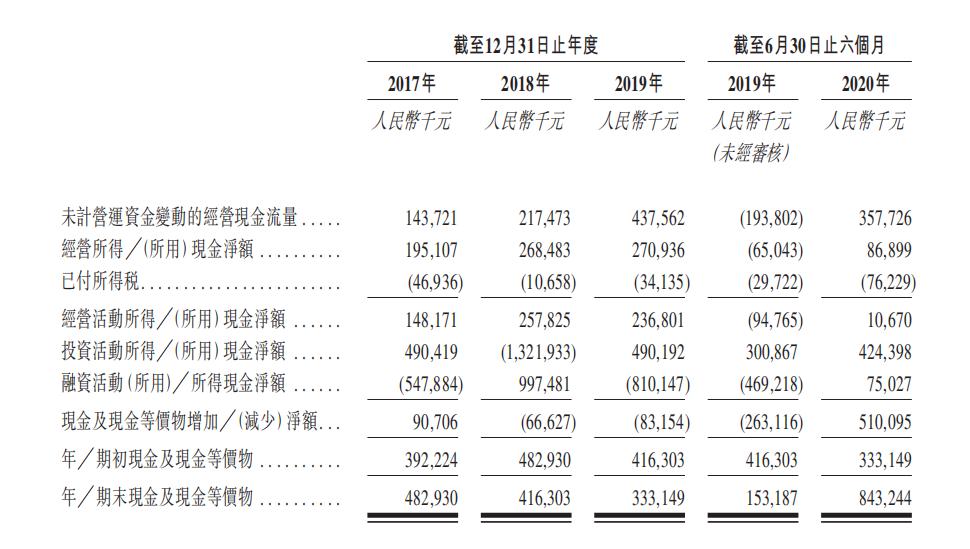

在2019财年,公司经营活动现金流与净利润所得不符,主要为贸易应收款及应收票据及其他应收款以及预付款项增加,系关联方款项。

截至2020年6月30日,公司的现金及现金等价物为8.43亿元。

来源:招股书

在2017财年、2018财年、2019财年,公司的股本回报率为44.6%、50.3%、74.1%。公司的总资产为38.13亿元,总负债为25.23亿元,资产负债率为66.16%。

来源:招股书

市场规模

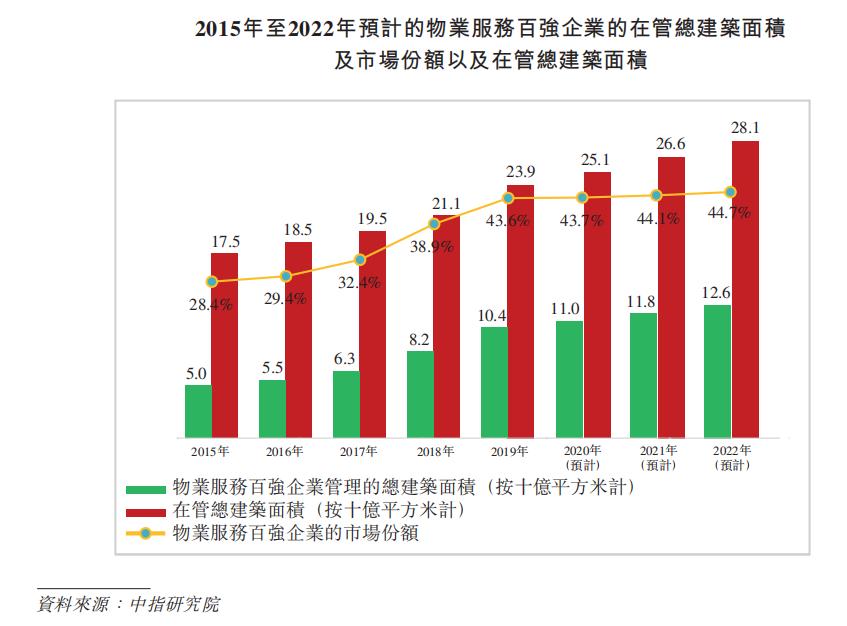

中国物业服务百强企业在管总建筑面积由2015年约50亿平方米增加至2019年约104亿平方米,复合年增长率约为20.4%。

来源:招股书

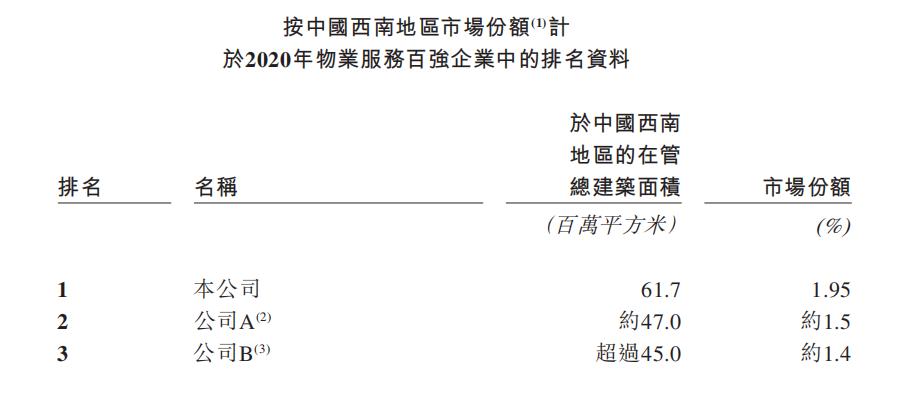

根据中指研究院的数据,于2020年,金科智慧服务在综合实力方面在2020年物业服务百强企业中排名第10位。按西南地区基于在管建筑面积的市场份额计,于2020年在该地区中国物业服务百强企业中排名第一。

来源:招股书

融资用途

将用于寻求战略收购及投资机会;进一步发展增值服务;升级数字化及智慧管理系统。

于2017年、2018年、2019年,分别分派股息约人民币67.2百万元、人民币96.8百万元、人民币146.7百万元。共计3.1亿元。

风险提示

公司未必能按计划实现未来增长;会面临人工及分包成本波动,降低盈利能力。

估值

2017、2018、2019财年公司净利润分别为1.13、1.63、3.74亿元。截至2020年6月30日,净利润为3.02亿元。

公司未来有望持续从母公司获得物业储备,且再造一个金科物业。

综合考虑公司竞争力和规模、盈利增速及确定性、行业竞争格局等因素,预计2021财年为10亿元,给予市盈率20-30倍,即200-300亿元。