1

煤炭信息汇总

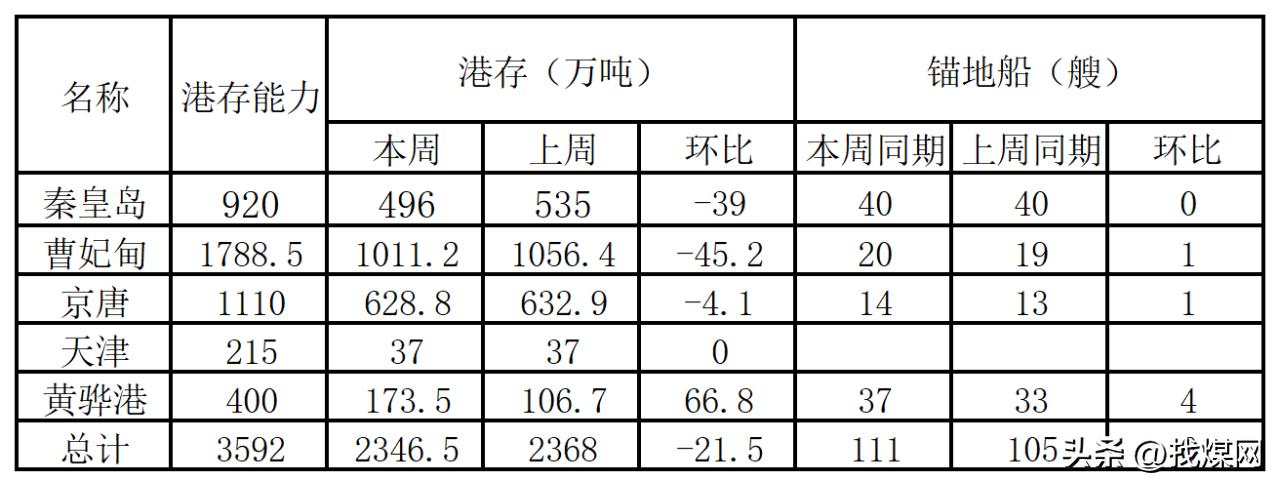

▲ 港口情况

▲ 坑口主要资源地情况

(1)山西区域

山西省开展倒查十年安全事故瞒报情况,安监力度趋严,部分煤矿产量受限;各环节库存相对稳定,市场采购积极性较差,供需关系依旧处于宽松状态。港口及神华外购采购价格分别下调40、20元/吨,区域内坑口价格稳中有降,部分煤矿降幅在30元/吨左右。受石太线事故影响,晋中区域至山东、河北流向的长途汽运费用小幅上涨5~10元/吨。出伏后动力煤需求将逐步转弱,且各环节库存稳定,后续供需关系相对宽松。当前区域内坑口价格与采购侧倒挂较多,煤矿地销情况普遍较差,后续煤价仍有下行空间。

8月18日太原古交市西山煤电义城煤业发生安全事故,致2人死亡。由于本月古交已连续发生两起安全事故,当地安全检查形势严峻,区域内煤矿除山西焦煤集团五大矿之外已全部停产,复产时间待定。古交当地煤矿总计20座,合计产能2820万吨:其中山西焦煤五大矿合计产能1740万吨;其余15座煤矿全部停产,合计产能1080万吨,影响原煤日产6.09万吨。

因近期煤矿事故频发,为加强煤矿采掘作业安全管理,山西晋中地区要求煤矿暂停井下所有掘进作业,并开展风险隐患排查整治,符合掘进安全条件(要求)的,批准恢复掘进作业。据汾渭调研了解,目前当地多数煤矿已停止井下掘进,但煤矿现阶段的正常开采暂不受影响。

(2)陕西区域

煤炭价格整体涨跌互现,市场呈现两极分化。化工及民用煤价格小幅上行,甲醇、尿素等工业品价格大幅回升,原料用煤采购积极,神木地区籽煤、块煤出现10-20元/吨涨幅,但电煤价格稳中偏弱运行,部分煤矿库存压力增加,为加快销售降价5-15元/吨,煤矿销售无明显好转,部分煤矿沫煤库存高位,目前煤矿坑口整体供应水平基本稳定,销售拉运一般。

生产方面:截至目前,榆林在产煤矿124处,开工率为53.45%。

价格方面:榆林5800大卡末煤综合平均价格为714元/吨,较上期持平;较去年同期下降280元/吨,同比降幅28.2%。

陕西延安新泰煤矿事故致11人死亡:据陕西省延安市应急管理局消息,8月21日20时26分,延安市延川县新泰煤矿发生一起闪爆事故。经核查下井90人,升井81人,9人被困井下。升井人员中有2名重伤人员经抢救无效死亡,11名轻伤人员在医院救治,生命体征平稳。截至22日9时,井下被困9人全部找到,均无生命体征,目前事故原因正在调查中。

陕西两座煤矿被责令停产整顿:国家矿山安全监察局陕西局分别于8月18日、8月21发布通知,对府谷县新民镇西岔沟煤矿有限公司、榆林市榆阳区方家畔煤业有限责任公司进行现场监察时,发现该两矿存在重大事故隐患。依据《国务院关于预防煤矿生产安全事故的特别规定》之规定,责令该两座煤矿停产整顿。

(3)内蒙区域

煤炭生产企业数量增加,主产地市场供应量略有回升,开工率回升至76%。鄂尔多斯地方煤矿公路日均销量为145万吨,环比上涨24万吨。鄂尔多斯汽运销量环比上升20%。鄂尔多斯区域4500大卡热值的混煤,坑口市场销售价格在420元/吨左右,较上旬下降20元/吨;5000大卡热值的混煤,坑口市场销售价格在510元/吨左右,较上旬下降40元/吨;5500大卡热值的混煤,坑口市场销售价格在630元/吨左右,较上旬下降20元/吨。

(4)铁路运力情况

【西安局煤炭请车环比上升】西安局日均煤炭请车16749车,环比增加508车,增幅约3.13%;日均发运14225车,环比增加601车,增幅约4.41%。其中,陕煤集团日均发运6381车,占西安局煤炭发运量的44.86%。太原局电煤日均请车29822车,批车18936车。呼铁局发运量下降4.6%。

【晋煤外运要道石太铁路启动秋季集中修】8月18日零时起,中国铁路太原局集团有限公司管内石太铁路展开为期22天的秋季集中修施工,全力消除前期华北地区强降雨造成的影响,为晋煤外运通道夯实基础。

(5)港口市场

港口市场走势趋稳,市场少量刚需采购,港口货源结构性短缺,优质煤种成交价格小幅上移。目前下游日耗回落,贸易商普遍信心不足,发运积极性较难提振,港口缺货现象进一步加深。部分市场参与者认为,下游需求疲软,价格上涨动力不足,但港口市场供应同步收缩,供需两弱格局下,市场下行空间也十分有限。

▲ 长江内

库存较上周下跌199.5万吨,但下游需求不多;江内市场较为萧条,价格江内煤价延续弱势运行。

▲ 政策方面:无

▲ 天气

8月24-9月2日,西南地区大部、西北地区东部、华北西南部、东北地区东部、黄淮中南部、江汉大部、江淮、江南、华南等地多降雨天气,累计降水量有60~80毫米,部分地区有90~160毫米,其中*藏西**东南部、苏皖北部、江南东部等地局地超过200毫米;上述大部地区降水量较常年同期偏多4~6成,局地偏多1~2倍;我国其余大部地区降水较常年偏少或接近常年。

▲ 进口煤

本周进口商投标意愿不高,一方面成本上移,另一方面电厂招标的都是远期货,限价比较低,操作空间很小。进口商普遍认为低卡煤价格已经在成本附近,下跌空间不大,中高卡还有一定下跌空间。

2

运价信息汇总

▲ 市场货盘情况

(1)煤炭货盘稳定。

(2)钢材、水泥:

░ 水泥:受河南、山东等市场行情影响,8月初,江苏徐州等苏北区域水泥价格小幅跟涨。当地有贸易商表示,“当前苏南区域水泥价格也基本见底,都在等着什么时候能涨价。”。

░ 钢材:进入8月份,由于稳增长政策措施落地,市场信心得到极大提振,钢铁企业产能释放力度加大。受政策推动及趋利效应影响,钢铁企业增产意愿依然较强,预计后期钢产量存在上冲动力,供给压力依然偏大。

▲ 成本油价较上周

重油跌50元/吨 、柴油不变。(以上海中燃为参考)

▲ 港口压港情况

天津神华码头到港船舶预计等3-5天,南疆码头无压港现象;曹妃甸港锚地合计39条船舶预计等3-4天;京唐港锚地合计31条船舶预计等4-5天;黄骅港神华码头锚地合计40条船舶预计等4-5天,黄骅神华杂货码头无压港现象;秦皇岛港锚地合计61条船舶,其中6、7、9公司预计等3-4天。

▲ 本周封航情况

░ 秦皇岛:0小时0分

░ 曹妃甸:2小时30分

░ 京唐:0小时0分

░ 黄骅:0小时0分

▲ BDI较上周下跌86点

(注:以上观点为原创投稿人所有,不代表找煤网观点,仅供参考。)