文/每日资本论

实控人高比例质押股权。

对于逐利的资本来说,业绩巨亏也不妨碍股价涨停。

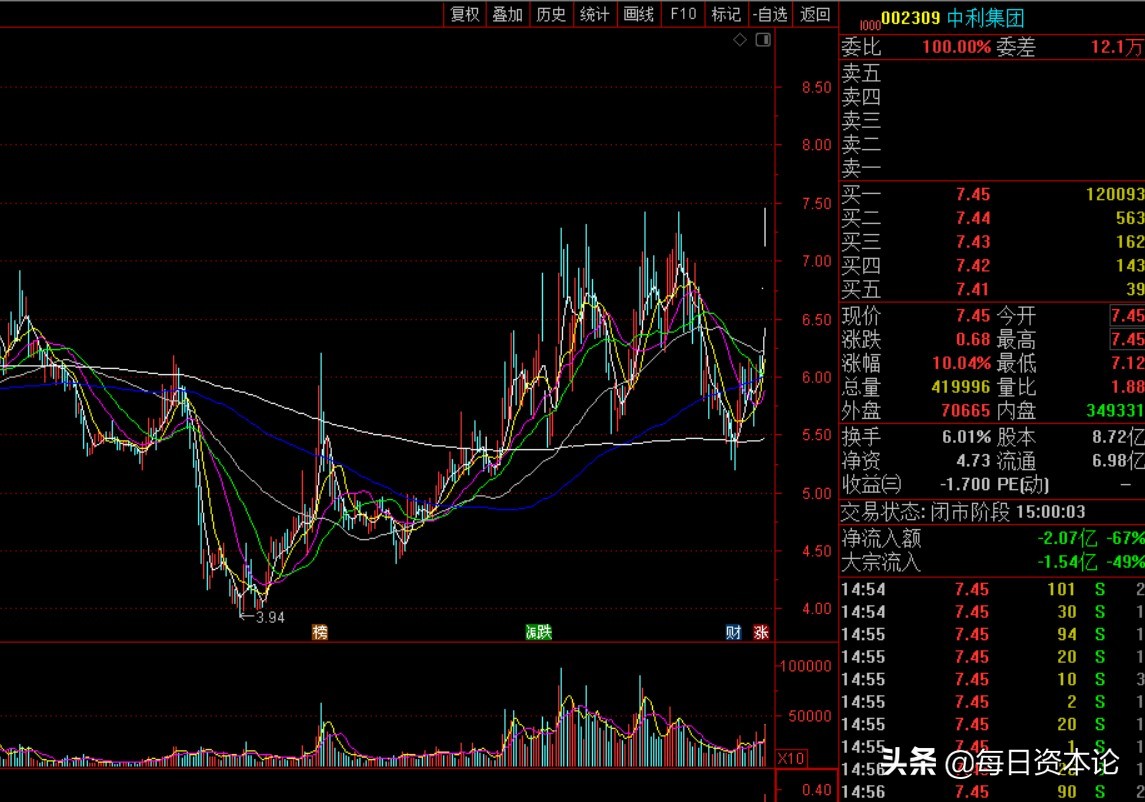

11月12日,江苏中利集团股份有限公司(下称 中利集团)股价直接涨停板开盘。截至当日收盘,其股价为7.45元,上涨10.04%,总市值64.95亿元。这是其连续第二个一字涨停板。

中利集团的涨停与近期的利好有关。近期江西发文推动光伏屋面建设,提出未来三年实现全省开发区符合条件屋顶光伏发电覆盖度达到30%/60%/80%以上。部分券商认为,继碳达峰行动方案提出到2025年力争实现新建公建和厂房屋顶光伏覆盖率达50%的目标之后,各地可能陆续出台相应执行方案。

由此,光伏概念股迅速启动。当日,该板块的易事特“20cm”涨停、金盘科技涨逾12%、苏文电能、秀强股份、中来股份等涨幅超7%。

除此之外,11月9日中利集团公告称,公司下属全资子公司苏州腾晖光伏技术有限公司(下称 腾晖光伏)与淮南市田家庵区人民政府签订《投资框架协议》。双方经过友好协商,本着互惠互利、诚实守信、平等自愿的原则,就腾晖光伏在安徽淮南市田家庵区投资5GW高效光伏组件项目的建设、运营相关项目事宜达成协议。

面对市场的猜测,中利集团也在给股价降温。,11月12日,有投资者在投资者互动平台提问:“ 董秘你好,听说贵公司参股公司比克动力将向世界上最牛逼的公司(亿纬锂能老板口*特中**斯拉的别称)提供4680电池,请问情况属实吗? ”

中利集团回复称,“经公司向比克动力相关人员询问,比克动力暂未与特斯拉签订46800型号电池供货合同,请以比克动力公开发布的信息为准。”

不过,这能阻挡狂热的资金吗?

公开资料显示,中利集团的前身为常熟市唐市电缆厂,成立于1988年9月。公司于2007年8月改制为股份有限公司,2009年11月27日在深交所上市,每股发行价46元。集团控股、参股苏州腾晖光伏技术有限公司,广东中德电缆有限公司等十多家公司。2021年半年报显示,其主营业务为光伏行业、其他行业、通信行业、光棒光纤,占营收比例分别为:48.87%、28.17%、21.74%、1.23%。

上市后,中利集团股价在5个月内摸高至80.88元后,高位除权。此后股价大部分时间都是在下行通道内运行。2012年6月到2015年5月,其有一波翻2倍的行情,之后再度持续下跌。至2021年1月29日,其股价已经跌至3.94元,随后触底震荡反弹至今。

与股价极其相似的是中利集团的业绩。近5年来,其业绩基本呈现好一年坏一年的走势。2016年为中利集团的一个低点,当年营收同比下降6.99%,净利润同比下降82.12%,扣非净利润同比大跌109.65%。第二年,又奇迹般出现了大幅上涨,营收同比大增71.945,净利润同比大增311.49%。

2018年中利集团业绩再度大幅下降,净利同比跌-194.25%;近5年首次亏损。2019年又奇迹般同比大增118.97%。不过,到2020年中利集团遭遇重创,当年营收90.33亿元,同比下跌23.61%;净利润巨亏-29.20亿元。同比暴跌5446.25%。今年一季度,业绩有所回暖,但二季度和三季度持续亏损,且亏损额加大。

最新的三季报显示,中利集团主营收入80.36亿元,同比上升31.92%;归母净利润亏损14.8亿元,同比下降353.28%;扣非净利润-9.15亿元,同比下降119.17%;其中2021年第三季度,公司单季度主营收入31.52亿元,同比上升36.26%;单季度归母净利润-2.25亿元,同比下降238.81%。

对于业绩的下滑,中利集团表示,主要原因是光伏电池片和组件的主要原材料硅料紧缺且价格涨幅超预期,同时海运费及其他相关原材料价格持续上涨,导致公司前期签订并履行的订单利润被压缩;各基地基建期或技改及生产准备期的投入、山东淄博和泗阳基地产能未完全释放,导致管理费用变化较大;当期汇率变动较大,造成汇兑损失。

此外,中利集团的短期债务负担较大。今年三季度,其货币资金24.6亿元,但短期借款就高达36.62亿元,一年内到期的非流动负债6.06亿元,显然货币资金无法覆盖短期债务,资金链紧绷。另外,其扣非净利润已经连续三年亏损,亏损额度呈现加大趋势。

事实上,中利集团自2009年11月上市以来,累计亏损10.84亿元。而合计发行股份募资70.77亿元。显然,募资比经营赚钱容易太多。有了钱,中利集团开始了扩张。

2010年2月,中利集团以1.50亿元收购常州船用电缆有限责任公司100%的股权,并且在2010年对其增资3.30亿元。此外,中利集团每年为其提供数亿元担保。

2011年8月,中利集团以4.82亿元现金收购江苏中鼎房地产开发有限责任公司控股子公司江苏腾晖电力科技有限公司 51%股权,正式进军光伏市场。之后,中利集团两次增资10.45亿元。增资完成后,中利集团持股比例升至66.29%。

还有一个剪不断理还乱的中利电子。中利集团对其巨额担保,又多次高价增资等等,最后到2021年中利电子爆雷,上半年,中利集团确认对其的投资损失1.975亿元,以19%持股比例计算,中利电子上半年亏损10.40亿元。

坏消息还不止于此。中利集团的实控人王柏兴在2018年11月7日、2019年7月23日先后两次被深交所通报批评。中利集团高管此前也曾多次被深交所通报批评。

敲黑板!2021年7月8日,中利集团发布公告显示,王柏兴及其一致行动人累计质押股份数量约为 2.37亿股,占其所持公司股份数量比例超过80%。与此同时,王柏兴质押的3500万公司股份被司法标记,占公司总股本的4.01%,案件债权额及执行费用约为1.83亿元。

紧接着,今年7月15日,深交所向中利集团副董事长、总经理,王柏兴之子王伟峰发出监管函,称其在本月8日、9日通过集合竞价交易方式合计减持中利集团股份26.93万股,减持数量占中利集团总股本的0.04%。王伟峰作为企业高管,却未在首次减持相关股份的15个交易日前披露减持计划,且相关股票买卖行为发生在中利集团业绩预告公告披露前十日内。

公允地讲,中利集团实控人及其高管的这一连串的操作,着实让人捏把汗。至于未来到底会怎么样,现在谁也下不了结论。但有一点可以肯定,今年若亏损,那中利集团离ST就不远了。

盘面分析,中利集团自9月23日开始有一波下跌走势,至10月28日跌穿240日牛熊分界线后强势反弹,11月12日股价以一字涨停板方式超越前期高点,股价仍有进一步反弹的可能,短线目标位可设置在250周线位置。

【文章只供交流,并非投资建议,请注意投资风险。码字不易,若您手机还有电,请帮忙点赞、转发。非常感谢】