云产业链中的重要一环——云分发服务,CDN(Content Delivery Network,内容分发加速网络),就是从电信宽带运营商,以最低的价格大批量采购带宽,自己搭设服务器,来改善客户网络上的服务质量。

这样,客户可以省下购买带宽的费用,而且可以动态调整带宽,避免资源浪费,从而改善终端用户访问的响应速度和体验效果。

CDN服务于2000年左右在中国开始发展。

由于国内CDN并未向外资开放,竞争主要是在本土企业之间展开。

有2种企业:

第一阵营是专业的。有点规模的比如,网宿科技(创业板)、蓝汛科技(美国上市)、帝联科技(新三板)。

第二阵营是从自己有需求后衍生的。比如,阿里、腾讯,百度,金山,美团,他们除了自用需要建设,也会委托上面专业的,性价比更高。

蓝汛2000年进入,网宿2005年进入CDN。

网宿科技,曾经是红得发紫的网络科技股。第一批上了创业板,5年40多倍的涨幅,伴随的是市场份额从跟随蓝汛,到变成全球第二的位置;业绩从几千万利润,变成近9亿。

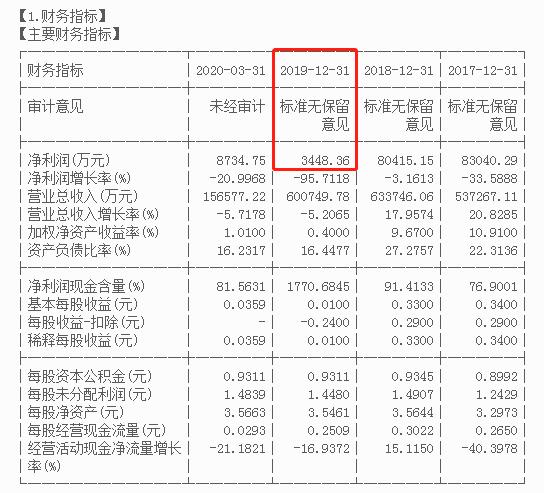

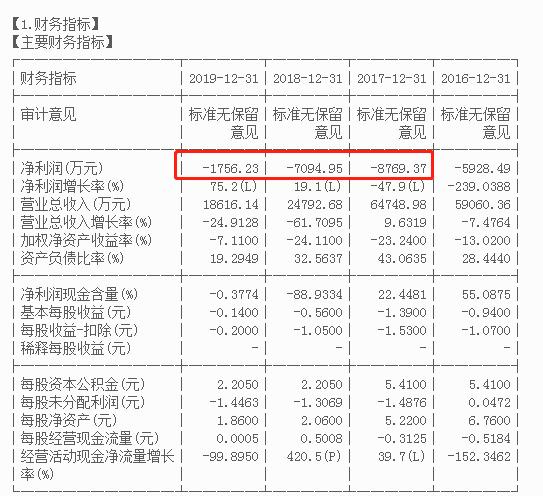

2017年后业绩从8个亿利润开始下滑,到了2019年业绩萎缩的只有3000多万,股价也腰斩。也不只网宿是这样,因为这几年,CDN行业变得无序竞争,第二阵营猛打价格战。

不过,现在机会又来了,那就是5G 全面铺开,数据流量爆发在即,叠加新冠疫情产生的上云需求,价格战也打不动了,CDN 行业有望迎来新一轮复苏和快速发展。

这不,网宿的2020年一季度利润8700多万已经超过了2019年全年了!

既然行业有转机,那么我们来看看曾经的老三,新三板的帝联科技。

创始人康凯是2006年从网宿科技上海总部负责人的位置出来的,还带了北京网宿的一个高管。股东名单中也有不少知名私募,比如中信系的金石投资。

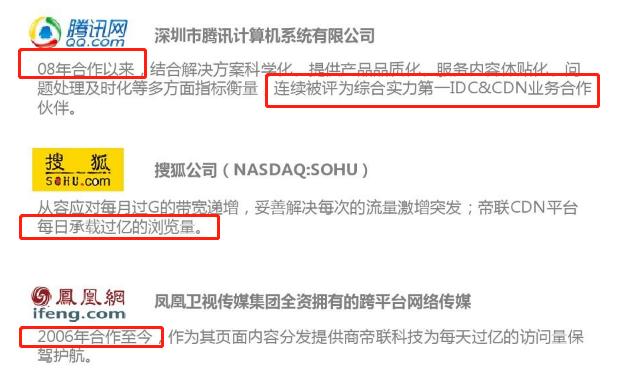

业务前几年也做得风生水起,2017年是腾讯最佳供应商,各细分领域都有不少客户。

腾讯2009年支付给蓝汛约4000万人民币。帝联现在不披露客户名称了,而挂牌时,客户中有腾讯。

2013年,腾讯给帝联的业务是4444万,2014年推算有8000万,可见公司的实力和当年的蓝汛是差不多的。

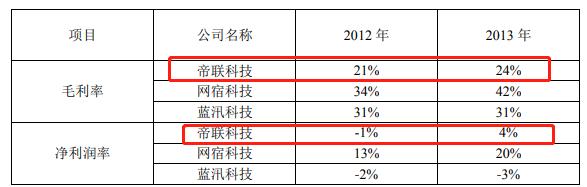

挂牌新三板的时候,公司还做了业务比较,当时的净利润率是4个点,虽然不高,但是也没亏损。公司当时还自豪的说:自2012年管理层收购后(原来是在上市公司鹏博士旗下的),管理层严格控制费用,加大了高毛利率的CDN业务比重,实 现扭亏为盈。

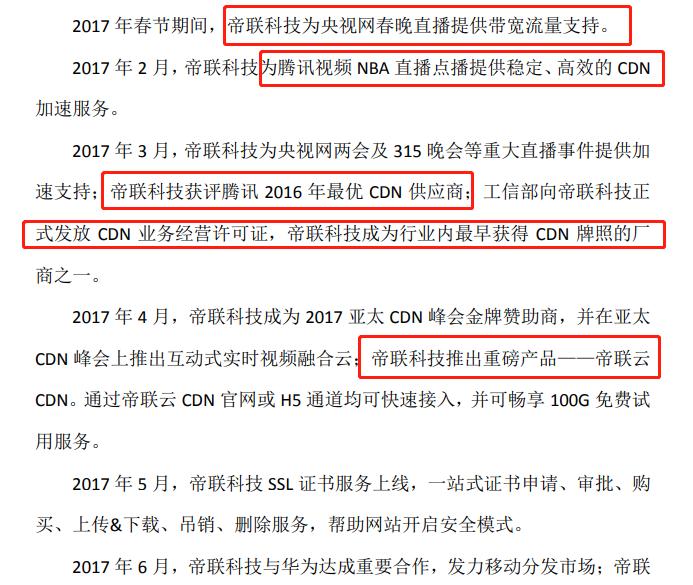

2017年业绩亏损的那会,公司的里程碑事件却是非常多。为央视春晚直播提供流量支持,为腾讯直播NBA提供稳定高效的CDN加速服务等等。

客户的反馈也还不错。

后来,只知道业务持续下滑,而且亏损扩大。

按理说,云分发服务就这几个头部玩家,市场这么大,总有蛋糕可以分。公司技术力量也不弱。

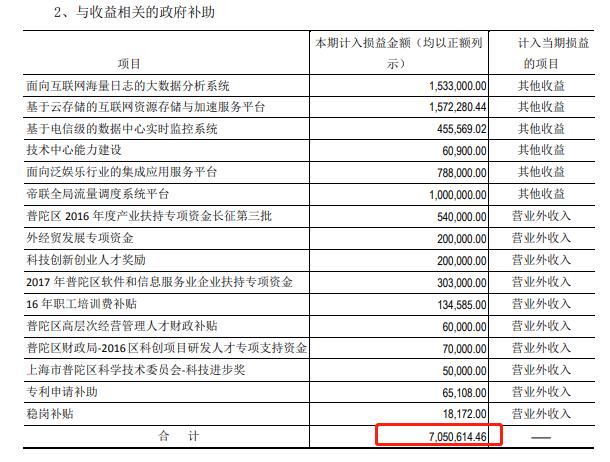

从技术人员数量上来说,200号人,是网宿的三分之一。20个技术开发项目得到了政府补助,科研经费就要700多万。

2019年的亏损,主要来自坏账的计提。其中有一笔最大是来自公司计提了帝联网络科技的坏账,要知道这可是公司的子公司啊,而且是2017年从全资子公司剥离出去变成参股子公司的。

变成参股子公司后,首先产生的销售收入不能并表了,应收的账款还被计提减值了,少了收入,也少了利润。

这从经营现金流量也可以看出,在利润亏损的这几年,近2年经营现金流始终是正的,再远一点要不就是亏损幅度小于每股收益。

在新三板最低迷的过去几年,很多公司都有足够的动力这么做——因为前景很不明朗,无法融资,也没有成交,1万多家公司就这么挂在板上,每年还不少的中介费用!

但是,现在精选层推出了,格局急速逆转!又迎来了5G,那么,业绩可以释放了!

可惜的是,2019年公司营业收入低于2018年,无法用2018年的数据按照进入创新层的收入增长的那套标准。要进创新层,就得用2019年的收入为基数,那就还得再往后数2年。

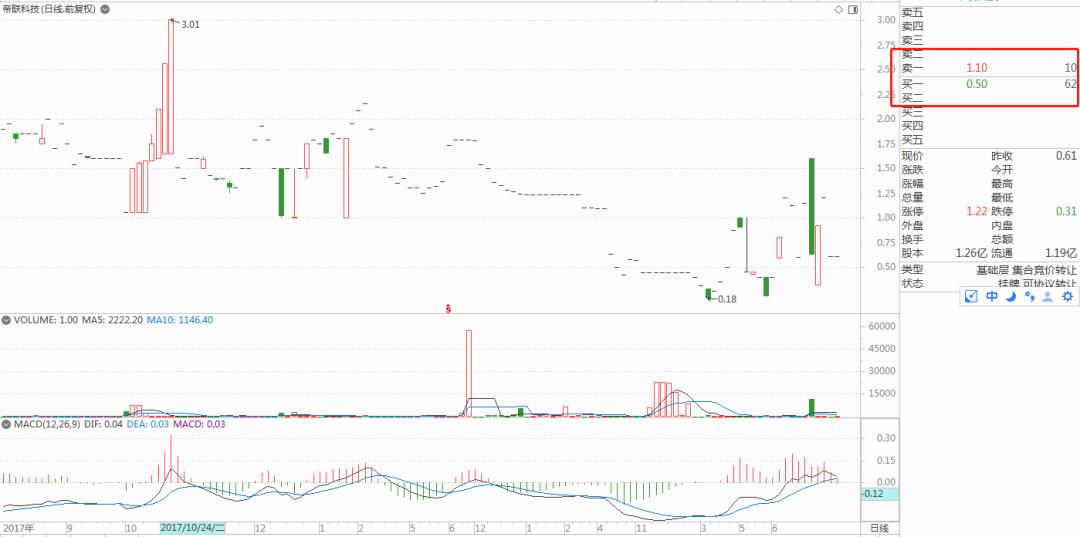

现在,公司的股价都跌破净资产了,每股1元钱,市值只有1个多亿,都快低于当时私募入股的价格了。

如果有5年不用的钱,倒是可以买一点,不过也买不了多少,挂单的量很少。

也许会有网宿科技上一轮牛市的表现!