01

HR的价值是什么?

前几天,一位HR在我们HR群里大吐苦水:“太气人了!我们一个业务老大,今天当着我的面说HR没价值。这个业务老大成天牛气哄哄,总在老板面前说人力坏话。更可气的是,我在这儿工作3年了,本来年底要涨薪的,结果最近老板也认为我们HR体现不出价值,没准要减员,大家人心惶惶,涨薪彻底没指望了。”

一时间,我们HR群里炸了锅,大家纷纷抱怨、吐槽,委屈和无奈像洪水一般袭过。现实的问题摆在大家面前——HR真的没有价值吗?如何体现和提升HR的价值?

HR当然有价值。HR管理着企业非常重要的资源——人力资源。但HR不像销售、生产部门,可以有很直观的量化指标来体现和衡量其做的好坏。

很多HR工作非常辛苦,每天要加班,忙得都感动了自己,然而在老板和业务老大们看来不过是招招人、培训培训,算算工资,走走手续,非常简单,谈不上价值。那HR管理者怎么才能体现(让老板看到)自己工作的价值,让公司更重视人力资源管理工作呢?

要回答以上问题,首先要清楚,公司(老板)想要什么。“达成业绩目标、提升组织绩效”,这是大多数公司的目标,也是老板们最关心的。这个目标绝对不是HR一己能帮公司做到的,而且这个目标的达成,很多和人力资源无关,比如公司找到新的收入来源,引入新技术、新渠道,找到新的业绩增长点等等。

然后要知道,在实现公司目标的过程中,HR能做和要做的:从“人”着手——提高人力效能,控制人工成本。这就是HR存在的意义,也是HR的终极使命。换句话说,HR的价值正体现于此。

02

怎样做才能出价值?

(1)提升人力资源效能

人力资源效能,是人力资源管理活动所达成预期结果或影响的程度。人力资源开发与管理活动的意义是为了给组织提供需要的人才(人力资源)。而人力资源管理的传统模块,不管是人力资源的规划、招聘录用、培训与人才发展、绩效管理、激励,还是和人力资源沾边的经验萃取、知识管理、企业文化塑造,都直接或间接为了达到这一目的。这些工作做好了,人力资源效能自然就提升,同时也为组织及时、准确地提供了所需要的人力资源,实现了人力资源管理的意义。关于如何做好人力资源管理的各个模块的工作,有大量文章阐述,在此不再赘述。

(2)合理控制人工成本

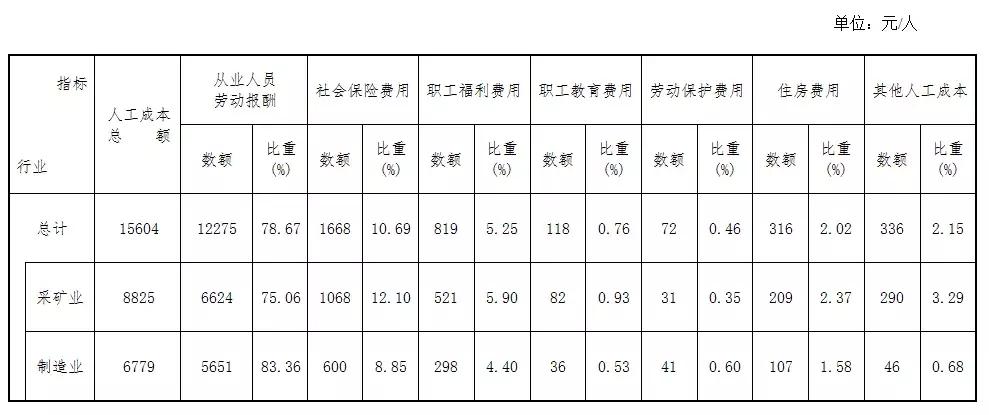

按照劳动部颁发的(1997)261号文件,人工成本范围包括:职工工资总额、社会保险费用、职工福利费用、职工教育经费、劳动保护费用、职工住房费用和其他人工成本费用。可以理解为,和人力相关的所有成本费用,都在人工成本之列。其中,职工工资总额是人工成本的主要组成部分。

某市人力资源和社会保障局发布的2017年该市部分行业人工成本构成情况

再说一下其他成本费用。该文件中其他成本费用,包括工会费经费,企业因招聘职工而实际花费的职工招聘费、咨询费、外聘人员劳务费(注意:不是列支在职工工资总额中),对职工的特殊奖励(如创造发明奖、科技进步奖等),支付实行租赁、承租经营企业的承租人、承包人的风险补偿费等,解除劳动合同或终止劳动合同的补偿费用。

人工成本各项构成思维导图

要做到合理控制人工成本,重点要针对工资总额做工作。第一做好薪酬策略,第二做好定岗定编。

薪酬策略是企业薪酬体系的指导思想,一般包括六项内容:薪酬总额、薪酬水平、薪酬结构、薪酬差距、薪酬增长和薪酬支付。这六块内容想清楚了,薪酬体系大致是什么样也就出来了。

需要注意的是,薪酬总额策略有两种,一是成本预算策略,即将薪酬总额看作是一种经营成本,与其它成本项目一起进行总体预算与控制。在成本领先战略的企业中,降低成本是基本要求,HR必须要用相对较少的薪酬总额换取相对较大的人力资源效能。另外一种策略就是不对薪资总额进行严格控制,而是根据企业战略和管理的要求来获取人力资源。在产品领先战略的企业中,产品质量与技术水平要绝对领先,为了保证这一点,企业可能会不计成本吸引顶尖人才加入。

选择不同的薪酬策略,人工成本会有很大差异。比如薪酬水平策略中采用市场领先、跟随还是滞后策略,在薪酬增长策略中采用高速增长还是限制增长策略等等。

定岗定编是企业岗位管理中的基础性工作。定岗定编需要从企业价值链、企业战略入手,同时参考岗位职责、业绩标准、流程中的位置与角色等确定。在定岗定编时,HR常常参考的两类数据:行业数据(对比外部)和企业历史数据(立足现状)。

最后需要注意的是,控制人工成本,不是一味的少就好。“降本”和“提效”的关系需要辩证结合着看,否则很容易顾此失彼。

03

用哪些指标体现价值?

介绍三个常用指标。

劳社部〔2004〕30号文件中,发布了三项人工成本分析的投入产出指标,又叫人工成本效益指标。这些指标能将人工成本和经济效益联系起来,在政府对各行业的人工成本分析中常会用到。引入企业中,也是比较好的分析指标。

这三个指标分别是劳动分配率、人事费用率和人工成本利润率。

1)劳动分配率

劳动分配率是指人工成本占增加值(纯收入)比重。它是集中反映企业人工成本投入产出水平的指标,也是衡量企业人工成本相对水平高低程度的重要指标。

劳动分配率=人工成本总额/增加值(纯收入)×100%

2)人事费用率

人事费用率指人工成本占销售收入(营业收入)比重。该指标反应了人工成本的投入产出比例、从业人员报酬在企业总收入中的份额以及从业人员报酬与劳动生产率的对比关系。

人事费用率=人工成本总额/销售收入×100%

3)人工成本利润率

人工成本利润率是指企业投入的人工成本代价与企业最终获得的以利润表现的经济效益之间的关系。该指标表明,在企业新创造价值当中,从业人员直接和间接得到的全部报酬与企业利润之间的关系。在同行业企业中,人工成本利润率越高,表明单位人工成本支出所取得的经济效益越好,人工成本的相对水平越低。

人工成本利润率=利润总额/人工成本总额×100%

——以上文字来源:劳社部〔2004〕30号《关于建立行业人工成本信息指导制度的通知》

在这几项指标中,人事费用率是比较常用的指标。它的倒数表明每投入一个单位的人工成本能够实现的销售收入,企业常常通过这个指标来看在人力上的投入是否值得。比如企业招聘了很多人,或在培训上、薪酬上加大投入,反映在数据上公司(老板)所看见的就是人工成本总额的增加,但如果在销售收入上没有见到成果,公司(老板)自然会在心里对HR打个问号。

从这些指标也可以看出,指标的分子分母是有关联的,不能一味减少成本,也不能一味增加投入。定期使用这些指标做做同比、环比分析,看高低趋势,深挖原因,让公司(老板)心里更有数,HR的价值也更能体现。

当然也不能只看指标,还是要根据公司具体发展阶段和企业战略作分析。比如企业创立初期或业务变革期,这些指标都比较“难看”,人工成本增加了,收入却没有直接增加。这是因为企业初期、业务变革期需要做业务前期铺垫和布局。另外,数据也要和外部同行业对比来看,总之,指标要根据情况合理看待。

(来源: 李妮/智联招聘HR公会公众号)