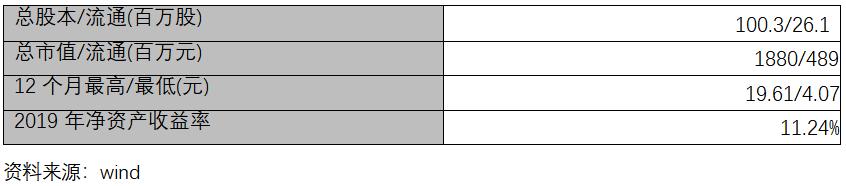

一、股票基本数据:

二、公司主营业务:

公司专注于地理信息和农业大数据领域,以地理信息开发应用为核心,通过将 3S 技术与云 计算、大数据、人工智能等现代信息技术相结合,向客户提供地理信息数据工程、行业应用软件 开发和空间信息应用服务等业务。

公司先后参与了第二次、第三次土地资源调查、农村土地承包经营权确权登记等国家级重大 数据工程,承担或联合承担了“农村土地承包经营权确权登记国家级数据库管理系统建设”、“第 二次全国土地调查国家级数据库管理系统建设”、“第三次全国国土调查成果数据库管理系统和共享服务平台”等多个国家级资源调查数据库系统建设项目,具有较强的时空数据处理建库、软件开发与应用服务能力,积累了丰富的行业经验,在自然资源、农业农村空间信息化领域具有较 强的竞争优势。

近年来,公司充分利用自身在行业内多年业务技术沉淀和领先地位,抓住农业数字经济发展 机遇,积极进行业务开拓和服务升级,在农业农村领域挖掘地理大数据价值。未来,公司依托自主搭建的农业地理大数据平台,以地理空间数据来连接农业生产经营数据、过程监测数据、政府 监管数据和农业金融服务数据等,通过大数据手段将信息进行连接、聚合、加工与分析,提供“数据+平台+应用”三位一体的空间信息服务,致力于构建承载农业数字经济的地理信息基础设施,逐步将自身打造成为具有核心竞争力的农业地理大数据服务提供商。

三、公司主要客户:

公司是专业从事时空数据获取、数据处理、建库管理、应用软件开发与技术服务的综合服务提 供商,向客户提供地理信息数据工程、行业应用软件开发和空间信息应用服务等产品与技术服务,经过多年发展,公司主要客户群体为自然资源和农业农村领域的各级政府机关和事业单位等。

四、公司主要财务状况:

最近三年主要财务指标:

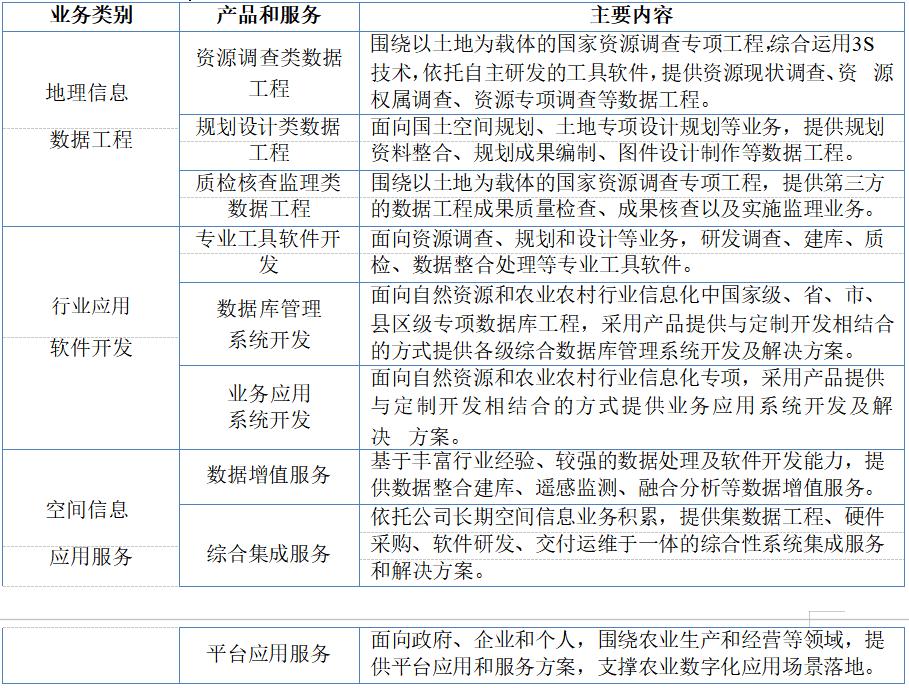

五、公司产品及客户概况:

公司主要产品包括:

公司围绕地理信息数据工程、行业应用软件开发、空间信息应用服务等三类业务,主要产品和服务情况如下:

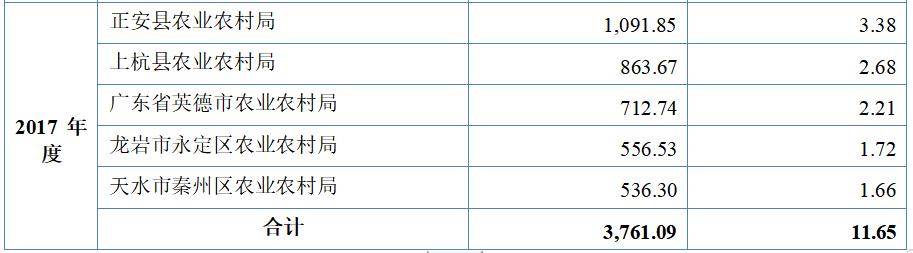

公司主要客户情况:

2019年度、2018年度、2017年度前5大销售客户分别如下所示:

公司与主要竞争对手的比较:

当前,与公司主营业务和经营模式完全相同的可比公司较少,在选取同行业可比公司时,从业 务类型、技术属性及行业属性等角度,选取与公司有部分产品或技术重合,且易于取得公开披露信 息的公众公司,最终选取超图软件(300036.SZ)、数字政通(300075.SZ)、龙软科技(688078.SH)、 鱼鳞图(831885.OC)、建通测绘(832255.OC)作为同行业可比公司。

资料来源:wind

六、公司资金使用安排:

公司拟向不特定合格投资者公开发行人民币普通股不超过 3,345 万股,募集资金金额将根据市场情况和向投资者询价结果确定,约为2.96亿。

募集资金投向:

七、公司主要风险:

主要投资风险:

(一)依赖政府部门采购的风险

2017 年度、2018 年度和 2019 年度,公司的营业收入主要来自于政府机关和事业单位,政府采购类项目收入金额分别为 31,589.66 万元、30,634.89 万元和 30,882.32 万元,占营业收入比例分别为 97.84%、96.37%和 95.88%。若受宏观经济波动、行业政策调整、政府财政预算变化等因素影响, 导致政府等部门采购减少或延迟,将会对公司现阶段业务经营产生不利影响。

(二)市场竞争加剧及业务开拓未达预期风险

公司面向自然资源和农业农村领域客户提供地理信息相关产品与技术服务,随着我国自然资源 和农业农村领域信息化建设的不断推进,行业内原有竞争对手的规模和竞争力不断提高,同时市场 新进入的竞争者不断增加,新进的农业科技公司转向拓展 3S 技术应用市场,市场竞争将不断加剧。 农业相关的空间信息服务市场尚在培育发展过程中,若公司不能紧跟行业发展趋势,满足客户需求 的变化,在技术研发和服务升级等方面进一步增强实力,或农业地理大数据相关业务开拓未达预期, 则未来将面临市场竞争加剧及业务开拓未达预期的风险,进而对公司经营造成不利影响。

(三)公司不动产确权、自然资源调查、国土空间规划、高标准农田建设及农村产权改革业务2020 年订单承接未达预期的风险

2020 年 1-5 月,不动产确权业务领域,公司新签合同金额 1,114.70 万元,已中标未签合同的项目金额 377.68 万元,2020 年计划承接约 5,000.00 万元的合同金额;自然资源调查业务领域,公司新签合同金额 253.00 万元,2020 年计划承接约 2,000.00 万元的合同金额;国土空间规划业务领域,新签合同金额 164.00 万元,2020 年计划承接约 5,000.00 万元的合同金额;高标准农田建设业务领域,公司新签合同金额 520.19 万元,2020 年计划承接约 1,000.00 万元的合同金额;农村产权改革业务领域,公司新签合同金额 825.25 万元,2020 年计划承接约 5,000.00 万元的合同金额。公司上述五类业务 2020 年承接规模均为相应细分领域的经营计划,存在未达预期的风险,提请投资者注意。

(四)研发成果无法顺利产业化风险

技术持续升级及创新是业务不断发展和新业务开拓的驱动力,公司需持续不断的进行技术升级和新产品开发,以适应不断变化的市场需求和自身业务发展需求。若公司对产品和市场需求的把握出现偏差,导致技术升级与研发失败,或技术未能及时形成新产品或实现产业化,或已开发的新技术、新产品不能被迅速推广应用,将导致公司难以为客户提供高质量的产品或服务,逐步丧失技术 和市场优势,对公司业务拓展和经营产生不利影响。

企业金融部新三板工作组

2020年7月

免责声明:市场有风险,投资需谨慎。本文所载内容仅供海通证券股份有限公司的客户参考使用,客户须自主做出判断和投资决策。如本内容为海通研究所发布的报告摘要,则仅为其研报观点的简要表述,客户仍需以海通正式发布的完整报告和专业的投资顾问的解读为准。