【5月4日专稿】途牛2014年5月上市,共6个财政年度,历年亏损金额为4.48亿元、14.59亿元、24.27亿元、7.67亿元、1.86亿元、6.95亿元,总计59.82亿元,即大约60亿元,平均每年亏10亿。

稍微让股东安慰的是,最近三年,途牛亏损额大幅减少,“只亏”16.48亿元。但这不足以投资者下注以跟团游作为主营业务的途牛。

按照NON-GAPP,途牛曾在2018年盈利2200万元。股神巴菲特说了,股权激励等费用支出等难道不是钱吗?60亿亏损是结果,途牛亏损原因是什么?

从三家上市OTA的规模、毛利率、费用率对比上,或许可以找到答案。

同行狂奔,途牛跑不动

2017-2019,途牛总收入为21.92、22.4、22.81亿元,最近两年收入增长率2.19%、1.82%,基本陷于停滞状态。

在线旅游同行可是撒腿狂奔的。携程(TCOM.NASDAQ)最近三年收入是268亿元、310亿元、357亿元,收入增长率为39%、16%、15%。通常状况应该是,收入基数越高,增长率越低;收入基数低,增长应该更快。

比如同程艺龙(00780.HK,简称同程)最近三年收入为52亿元、62亿元、74亿元,增长率分别为44%、18%、40%。

从规模上和成长性看,途牛无疑已经落下风。

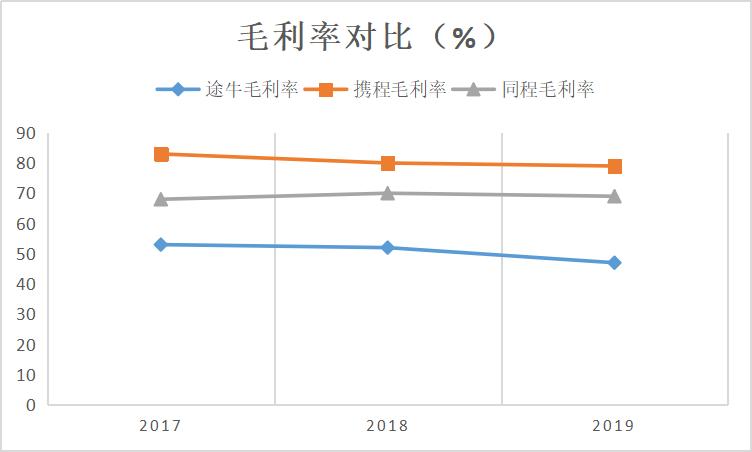

跟团游主打,总毛利率偏低

财报显示,途牛2019年全年收入为23亿元,其中跟团游收入为19亿元,其他收入约4亿元;营业成本12亿元,毛利润约11亿元。

途牛总毛利率(毛利润/收入),2017-2019年分别为53%、52%、47%。

酒店预订和交通预订为主,找到微信大腿的同程,同程最近三年毛利率分别为,68%、70%、69%。携程整体毛利率分别为83%、80%、79%。

所以不比不知道,比了就知道业务模式差异,途牛毛利率在50%左右,携程在80%左右,同程在70%左右,这自然和总交易额也是规模有关。

费率却高于同行

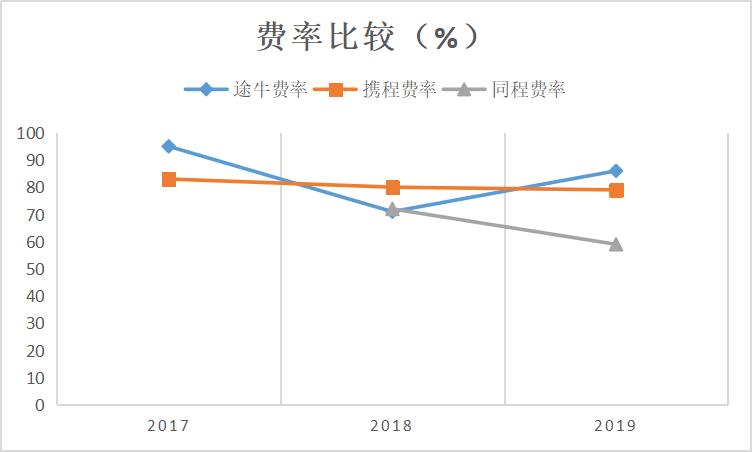

毛利率已然这么低,费用是否可以少一点,或许也能盈利?问题是,途牛费率很高。

2019年途牛销售费用和管理费用高企,当年分别达到9.23亿元、7.49亿元,加上研发费用3.04亿元,三项费用19.76亿元,近20亿元,最终营业利润为-8.71亿元。

2019年年收入23亿元,总费用近20亿,总费率(费用/总收入)高达86%,毛利润只有11亿元,途牛想不亏损都难。

好在利息收入有1.57亿元,抵消利息支出3400万元,最终亏损7.3亿元;归属普通股东亏损近7亿元,和2018年净亏损1.88亿元相比,明显提高。

途牛费率高企,并非在2019年独有。2017-2018年,费用分别是20.73亿元,15.81亿元,费用率为94.57%,70.58%,营业成本难以节省,费率是有空间的。

2017年-2019年,途牛营业利润分别为-9.05亿元,-4.06亿元,-8.95亿元。比如2018年就把费率降到70%左右,当年净亏损就不到2亿元。

2017-2019年,携程费率分别是:71.64%、70.97%、65.26%,三年营业利润分别为29亿、26亿、50亿。顺便多说一句:股神巴菲特老搭档查理芒格,就非常看重营业利润,并非净利润。

因为净利润中经常有“水分”,比如长期股权投资公允值变化,一次性出售股权得到的投资收益,都可以调节利润,在A股尤为突出。

2018-2019年,同程费率分别是72.17%、59.33%;营业利润分别为-1.04亿元,6.93亿元。

比较三家OTA,如果把费率控制在70%左右,是可以实现营业利润为正的必要条件,但并非充分条件。

2017年亏损原因,不必细究,大抵如此。收入规模低,毛利率低,费率高,“两低一高”,如何盈利呢?途牛从规模到业务模式再到费率控制,面对是结构性问题。非单纯压缩费用可以解决。人也是核心因素,下文继续细聊。(注:文中所有数据来自:Wind终端)