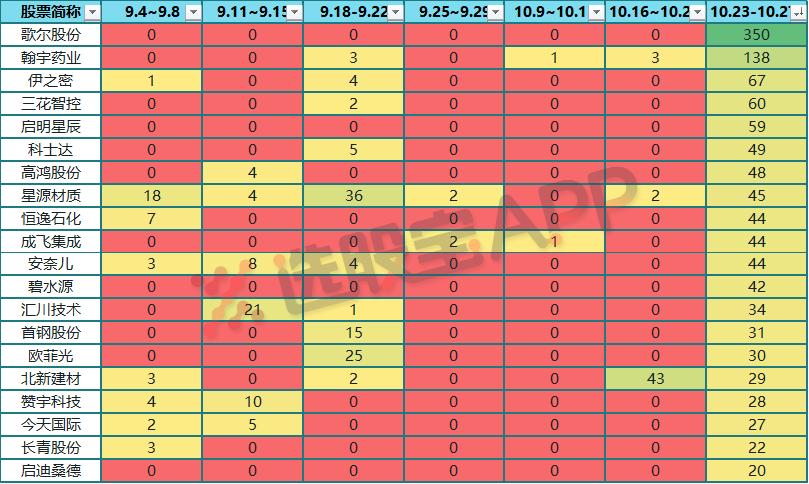

上周机构们扎堆调研了京东方,这周京东方就涨破了6元大关。而本周出发调研的机构们踩爆了歌尔股份的门槛,且调研数量翻了京东方的好几倍,从调研结果来看,公司管理层也对于歌尔在四季度的出货量表示强烈看好,不断的用“非常大,非常快”来形容自己VR业务的空间和增速。在目前白马当道的行情下,结合苹果预售的火爆,动态PE与白酒相当的消费电子*歌股**尔股份,下周也许真的有望复制京东方的行情。

排名第二的翰宇医药虽然调研人数也很多,但是仔细挖掘便会发现,纪要里并没有特别的亮点,不过这份调研纪要记录的是10月17日的调研结果,拖了一周直到10月25日才发出,再对比一下股价走势,原来公司在10月16日股价突然大跌,想必是机构们只是纯粹的想知道大跌的原因,而不是公司有什么潜在的利好。从调研结果来看,“两票制”的实行对公司的利润确实产生了一定的影响,药品进入医院的难度和竞争也越来越大,其他业务也正在等待政府审批,目前看来不存在太多的亮点。

排名第三的是机床设备公司伊之密,今年的业绩华丽,也吸引了不少机构前往调研,主要受益于下*行游**业的景气周期,零部件制造商资本支出意愿高+海外市场扩张快+出口产品种类增多+提前储备了人力资源应对增长,简直就是戴维斯四击,业绩不好也难,未来公司还会有扩产计划,成长性良好。

排名第四的是近期的明星股三花智控,前阵子公司并购的三花汽零是全球膨胀阀的龙头企业,市占率超过16%,是多家著名汽车公司的供应商。重点是作为未来趋势的新能源车,其空调系统与传统汽车不同,为了提升续航能力,需要使用热泵汽车空调,而此举会大大增加阀门的需求,公司将会跟着这波新能源车趋势共同成长。

排名第五的是启明星辰是比尔盖茨基金的最爱,长期持有并且在今年有过加仓,除了比尔盖茨之外,每个季度几乎都会有QFII加仓,也许是QFII的热爱掀起了机构们的热情,不过从调研纪要看,除了反复强调公司是网络安全龙头领先企业,业绩稳定前景光明之外,并没有什么特别出彩的亮点。倒是从纪要里透露了竞争对手深信服目前也在IPO中,届时有可能会引起资本市场的强烈关注。

排名第六的科士达是UPS(不间断电源)方面的龙头,受益于IDC行业的快速发展,数据中心微模块的业务增长迅速,UPS业务中低功率市场已经行业领先,高功率的还有很大空间。充电桩的业务从三季度开始也慢慢释放产能。光伏这块的业务受益于抢装潮,增长迅速,不过如果明年光伏产业再度产生过剩情况的话,不知道届时是否会拖累公司业绩。

排名第七的高鸿股份吸引机构们的要点主要是因为子公司高阳捷迅同时收到了蚂蚁金服和滴滴的战略投资。高阳捷迅主要为民营加油站提供数字服务,业务刚起步,但是市场空间巨大。另外,公司透露公司控股股东电信科学研究院正在进行公司改制,有混改预期,且最近的解禁股持有人中,没有减持计划。

排名第八的星源材质主要经营锂电池隔膜,近几周都有机构去调研,预期差不明显,仅仅是透露了一下拟建设的产能和投产时间,以及主要客户。比较有亮点的就是分析了一下隔膜市场的价格,未来不容乐观。

排名第九的恒逸石化亮点颇多,清晰的分析了目前公司所处PTA行业的变化,以及公司未来着力方向。国内环保的加强,使得行业新增产能有限,下游需求回升,下半年旺季来临,竞争对手复产不顺利,PX原料供应进一步宽松,这些都利好公司的经营业绩。未来公司还要推动纵向的行业并购,打造完整的产业链,目标全球领先的纤维供应商。

排民第十的成飞集成由于是路演性质,所以纪要内容最多,提问的机构也非常专业,除了很多科普性的公司基本面内容之外,亮点主要集中在行业现状里。目前锂电池行业整体结构性过剩,主要是低端领域过剩,未来会淘汰一批企业。电池的价格今年也在持续下跌,且公司预计明年还要继续跌,虽然技术进步带来了成本下降,但是降速赶不上价格。除此之外,公司将业绩下滑归结为行业的政策不连续性,以及原材料端的持续涨价。

前十名之外,碧水源也是突然迎来了多家机构的造访,此前一直纳闷为何碧水源业绩增速较高,估值不高,却上涨缓慢,这份调研纪要里就为大家揭秘了。目前公司接到的不少订单,主要是黑臭水体的处理,是类工程项目,并不是公司强项,应用公司技术的地方有限,影响了毛利率。可以类比为黑臭水体处理项目对于公司来说是非经常损益,真正强项的主业相关业务增速并不理想。且今年项目开工速度较为缓慢,*款贷**推进速度迟缓,有时候公司需要提前垫资,财务费用大幅上升。

*免责声明:文章内容仅供参考,不构成投资建议