风口财经记者 许耀文

3月31日,来自浙江省的浙江荣亿精密机械股份有限公司(以下简称“荣亿精密”)成功过会,成为七丰精工之后第二只在北交所过会的紧固件企业。

3月30日,荣亿精密发布2021年年度报告,报告显示,2021年公司营收盈利双增长,实现营业收入26102.49万元,实现归母净利润2298.62万元,但净利润增幅较小,仅同比增长0.89%,且毛利率大幅下降。

成本增长拖业绩后腿

3月31日,北交所官网发布消息称,浙江荣亿精密机械股份有限公司公开发行及上市申请获北交所上市委员会审议通过。公开资料显示,荣亿精密此次公开发行并上市,保荐机构为中德证券。

荣亿精密成立于2002年,主营业务为精密紧固件、连接件、结构件等精密金属零部件的研发、制造和销售,主要为3C、汽车、通讯及电力设备等下游应用行业的客户提供精密金属零部件产品。

2019年4月,荣亿精密在新三板挂牌。2021年,入选工信部第三批专精特新“小巨人”企业。2021年9月14日,荣亿精密在北交所公开发行并上市的申请获受理;2022年3月31日,荣亿精密顺利获得北交所上市委通过。

公司成立之初,主要以制造笔记本电脑用精密紧固件为主。2011年,荣亿精密取得汽车行业认证,开始进入汽车及配套产品领域。

同花顺iFind、荣亿精密财报数据显示,近四年来,荣亿精密的营业收入与归母净利润普遍增长。尤其在2019年,公司归母净利润同比增长76.04%。

近年来,在政策扶持下,专精特新企业迎来广阔的发展前景,北交所更是这一类企业发展的重大机遇。但机遇与挑战并存,企业在风险把控、成本控制、内部管理等方面或面临更大风险和挑战。

2021年,公司实现营业收入26102.49万元,同比大幅增长51.84%;但归母净利润增幅较小,仅同比增长0.89%,为2298.62万元,主要原因系营业成本较2020年增长74.30%所致。除结转存货金额增加之外,主材铜料价格增幅较大给企业的成本控制形成较大压力。

此外,自2020年下半年起,铜价持续上涨,荣亿精密2021年毛利率下滑,同比下降9.81个百分点。若期后铜价持续走高或进一步上涨,或对公司的毛利率及经营业绩进一步产生不利影响。

规模扩大,资产负债率大增

招股书信息显示,在不考虑超额配售选择权的情况下,公司拟公开发行股票不低于 3790万股,共募资约2.00亿元,用于年产3亿件精密零部件智能工厂建设项目、研发中心建设项目的建设以及流动资金的补充。

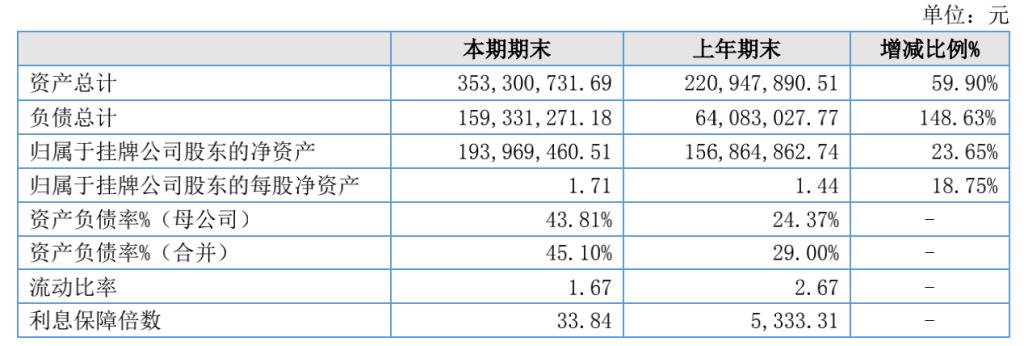

随着公司规模的扩大,资产负债率大幅增加。2020年,公司的资产负债率同比上涨11.87个百分点,高达29.00%。2021年,这一数据再次大幅上升,增至45.10%,同比增加16.10个百分点。年报显示,2021年公司的应收票据增长3249.92%,存货增长121.63%,短期借款增长1399.89%。

近四年来,公司应收账款账面价值分别为6566.25万元、7021.80万元、9602.93万元和12437.27万元,占流动资产比例分别为52.86%、47.60%、57.73%和49.81%。

目前,公司应收账款绝大多数账龄在一年以内,账龄结构良好。但随着公司规模逐渐扩大,业务量增加,若客户经营状况发生重大不利变化,或未来公司不能加强应收账款回收,或面临应收账款不能按期或无法收回的风险,影响公司资金周转,进而对公司的经营业绩产生不利影响。

过会前经历三轮问询 业务拓展可能性存疑

荣亿精密的审议意见显示,北京证券交易所上市委员会特别要求荣亿精密详细补充说明的问题主要集中在定制成品采购、募投项目两个方面。

在荣亿精密过会之前,曾收到北交所的三轮问询,这在已过会企业中较为少见。在三次问询过程中,均涉及到荣亿精密募投项目的相关问题。

值得注意的是,在荣亿精密申报上市的过程中,募投项目曾发生置换,由“年产3亿件高端精密航天、医疗零部件建设项目”修改为“年产3亿件精密零部件智能工厂建设项目”。

在首轮问询时,荣亿精密的募投项目还未置换,问询内容涉及到企业向航天、医疗领域拓展业务的可行性,并问到是否存在募集资金置换的安排。在二轮问询中,涉及到企业募投项目的进展及产能消化风险问题。在第三轮问询中,荣亿精密需说明募集资金投向前后不一致的原因,并说明是否发生实质变化。

从荣亿精密的回复可知,虽然航天航空、医疗零部件产品是公司战略规划发展的方向,鉴于国内3C产业及新能源汽车景气度持续走高,公司现有产能不能满足持续增长的订单需求,计划新建厂房产品线仍以目前的3C、新能源汽车等精密零部件为主,逐步向航天航空、医疗等领域精密零部件拓展。为避免让投资者理解产生歧义,公司于2021年11月12日,决议将募投项目名称修订为“年产3亿件精密零部件智能工厂建设项目”,除名称外,其余内容保持不变。

募投项目的置换也引发了投资者对荣亿精密业务拓展可能性的疑问。

招股书数据可知,公司研发费用略低于同行业可比公司,如何增强自身竞争力,成为荣亿精密的重中之重。

荣亿精密(发行人)研发费用率与可比公司比较情况

2021年,公司的研发费用率为4.70%,保持持续增长态势。虽然公司在3C类精密金属零部件的研发方面已经形成了较为成熟的技术和研发模式,但是新客户的开拓、新兴领域的拓展以及公司批量供货能力的形成还需一定的过程。

同时,荣亿精密所处行业的准入门槛相对较低,越来越多的企业进入这一领域,行业竞争将加剧。若荣亿精密不能有效应对,继续保持在技术研发、产品及服务质量、客户资源等方面的优势,将会对公司的经营业绩产生一定的影响。