唐老师是一名保险经纪人,代理一百多家保险公司的产品。

之前唐老师跟着团队去参观了一家保险公司:中邮人寿。

咱们就来聊一聊这家低调且有实力的寿险公司。

本期导读:

1.中邮人寿简介

2.参观体验

3.亲测中邮产品:宝宝教育金和增额寿

1.中邮人寿简介

五问五答:

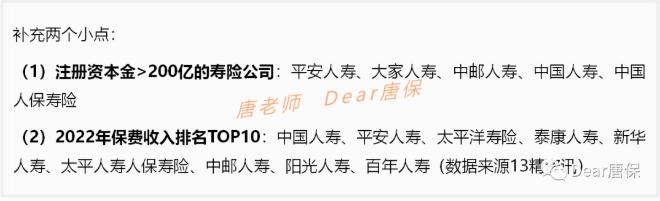

1问:为啥说低调呢?

答:因为你很可能没听过。

2问:为啥说有实力呢?

直接给你上图:

光是第3和第7两个排名,就能满足你对「大公司」的要求。

3问:主要股东都有谁?

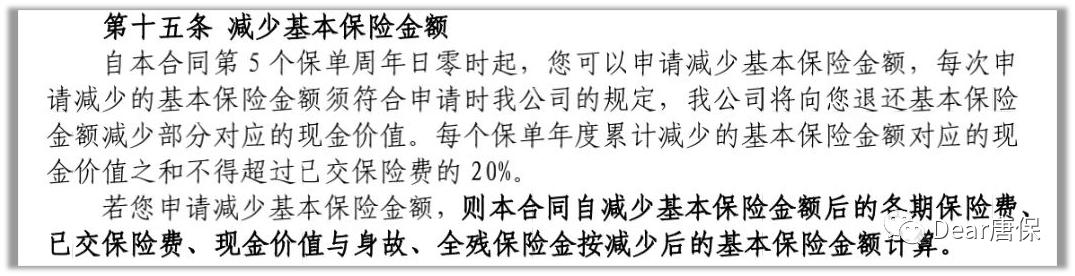

答:这家 之前邮政系背景、以银保业务为主的保险公司突破自我的意愿强烈,去年引进主打个险、定位中高端客群的 「友邦保险」增资71.63亿实现联姻,相信会碰撞出不一样的火花。

所以,这是一家比较特殊的公司。

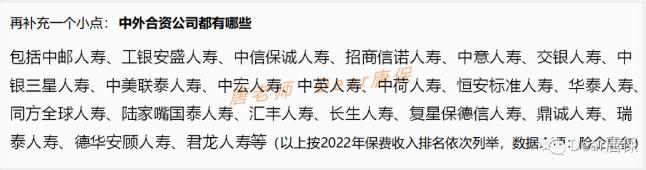

从大的比例来说算国有控股背景,但友邦的增资使得他又算中外合资公司。

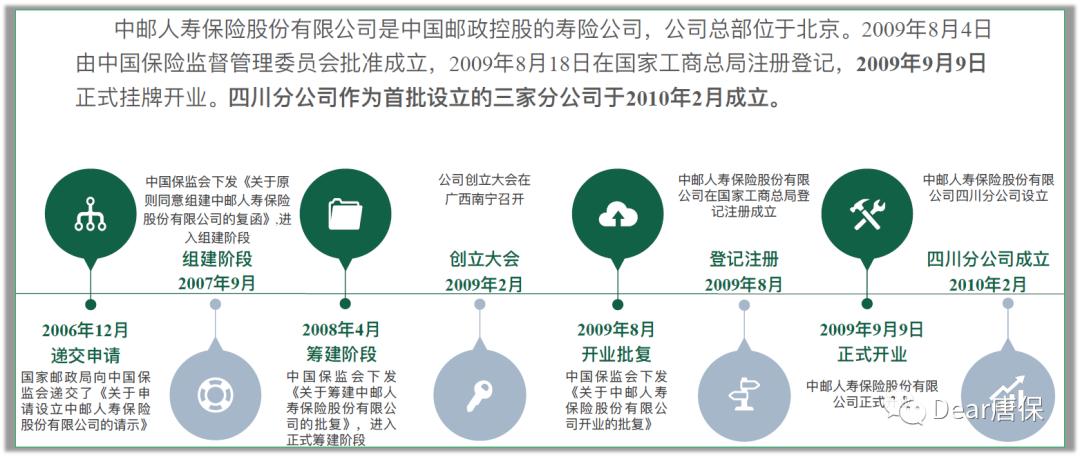

4问:公司成立多久了?

答:2009年成立

5问:这家公司有啥特色?

答:3个特色。

【特色1】:综合实力强,前面都说了就不赘述。

【特色2】:服务范围广。

这个地域布局厉害了。

所以唐老师很期待中邮人寿更多健康险产品上市,这样保障范围有望覆盖到偏远地区啊!

【特色3】:增值服务

保险公司都开始越来越卷了,除了比产品,还要比增值服务。

作为一家还算年轻的保险公司,中邮有哪些增值服务呢?

直接看表:

记得今天保司一直强调,他们还在努力对接其他服务,以及新产品研发、养老社区对接等。

期待这家公司不断突破。

2.参观体验

明亚川分和中邮人寿川分是有点子缘分在身上的。

明亚是中邮人寿合作的第一家保险经纪公司。

刚好两家办公场所在隔壁。

马路对面的那种。

我们的行程分为两项:

第一站在会议室进行沟通交流。

第二站则是参观旁边的熊猫邮局。

直接上图感受吧~

到熊猫邮局现场震惊到我,工作日都非常多人打卡。

全是小哥哥小姐姐那种[给力]

唐老师也给自己寄了一封明年5月的明信片。

体验一把穿越时空的感觉。

3.亲测中邮产品:宝宝教育金和增额寿

唐老师之前写过一篇关于宝宝教育金的文章:宝宝教育金到底怎么选----说说我给康康买的教育金

里面提到的第二种教育金领取方式,其实就是以中邮人寿的扬帆1号教育金做的产品示例。

(注:扬帆1号教育金投保年龄为0-10岁的宝宝)

什么类型的宝妈宝爸适合选择这款教育金呢:

——想选择固定领取的、专款专用的、能陪伴宝宝关键教育阶段、并能在他们而立之年获得一笔资金支持的。

而且这款教育金还自带投保人意外身故豁免保费的责任。

但需注意的是,这类教育金提前支取可能会有损失;且领取年龄段固定,宝宝年龄越小则领取额度越高,越早规划越好。

说完教育金,我们再说说增额寿。

从客观中立的角度来说,唐老师这个月之前给大家推荐中邮增额寿产品的频率并不高。

一是中邮的增额寿新产品上线比较晚,这个月才开始在明亚推开。

二是减保规则相对而言不是那么安逸。

增额寿嘛,无外乎两样东西:现金价值、减保规则。

要选择现价高的、减保尽可能灵活的产品。

但最近的市场情况大家也知道,3.5%复利注定将成为时代绝唱。

对于减保规则不是那么在意、就想追求高现价、还在意大公司大品牌的朋友来说, 邮保一生A增额寿是非常优秀的选择。

唐老师推荐这款产品的5年交、10年交版本,优势更加明显。

补充一个小点:

经常听几年交,是什么意思?

就是交费方式,比如,同样都是100万总保费,可以分成20年交、10年交、5年交、一次*交性**清等

废话不多说,直接看现金价值:

以30岁女性为例:

不管是5年交还是10年交,都是 交满当年就回本,这对于追求回本速度的朋友来说非常友好,而且长期IRR都在3.4%以上。

再说回减保规则。

每年有限定额度这项很正常,很多增额寿产品都有这样的限制,毕竟是强制储蓄嘛,不希望大家那么快就把钱花完了。

当然,需要一大笔资金支持的朋友可以直接退保得到现价,合同也就终止了。

主要是目前减保规则的第二段,相当于减保后会影响下次减保的额度。

这点对于想兼顾灵活减保的朋友来说就有些鸡肋。

所以大家根据自己的情况综合考虑和选择。

关于热门增额寿产品,详见唐老师这篇文章:增额终身寿,亲测3种7个爆款产品,怎么买你来定 。

好了,今天就聊到这里。

期待中邮人寿的不断突破和发展。

唐老师代理一百多家保险公司,你想知道哪家保险公司的情况呢?

欢迎私信和留言,唐老师会不定期带你探寻保险公司的那些事儿。

原文链接:介绍一家低调且有实力的保险公司:中邮人寿