今日pbc板块异动

PCB也称为印制线路板,是所有电子元器件电气连接的载体。小到电子手表、计算器,大到计算机、通信电子设备、*用军***器武**系统,只要有集成电路等电子元件,为了使其"血脉相通",都要使用印制板。

在当前云技术、5G网络建设、大数据、人工智能、共享经济、工业4.0、物联网等加速演变的大环境下,作为"电子产品之母"的PCB行业将成为整个电子产业链中承上启下的基础力量。

根据我之前的分析,pbc板块中,第一梯队为深南电路,沪电技术、生益科技。第二梯度为崇达技术、景旺电子等。今天第一梯度的pbc股在下午强势拉升,其中沪电技术涨停收盘。已经发现了可转债的崇达技术和景旺电子以涨1个多点收盘。

为什么今日异动。大盘是第一要素。其次,是pbc板块各股股价*压打**严重,反弹动力大。

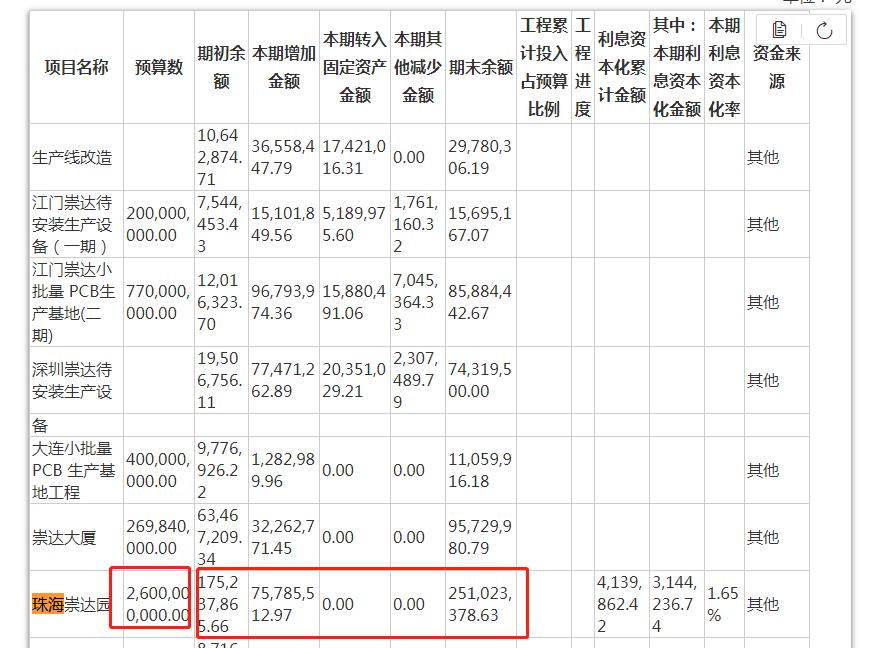

增资珠海崇达

通过发行可转债,公司募集了14亿元资金。该部分至今公司全部用于珠海崇达建设。在收到可转债第一时间对珠海崇达技术增资。截止半年报,珠海崇达技术投资额为3亿元。2017年9月珠海崇达在珠海高栏港开发区购买了400亩土地,珠海一期主体厂房已于2019年底完工,计划于2020年第四季度试产。

目前珠海崇达技术还没有产生收入,预计在第四季度能进行投产运行。

根据公司的投资子公司情况,目前贡献最大的是江门崇达技术,净利润为1.4亿元;其次为大连崇达技术和深圳崇达技术,分别为0.7亿元和0.2亿元。

珠海崇达技术亏损0.01亿元。

目前珠海崇达技术预算投资为26亿元,已经投入2.5亿元。通过10亿元的投入,预计在第四季度能完成一期的建设。

按照体量,那么珠海崇达技术将会超越江门崇达技术,成为公司最主要的收益来源。

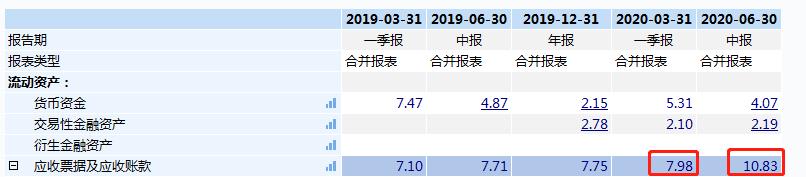

应收账款增幅大于收入增幅

公司今年上半年收入增长导致应收账款相应增长,其中大客户应收款未到账期导致应收款项增长幅度较大;在建工程增长主要为新增机器设备所致;公司目前资金情况良好,不存在还款能力不足的风险;公司自去年以来,不断推进经营策略的变革和转型,加大开发和引进国内优质大客户,今年国内大客户的批量订单逐步释放。

公司的收入增长和应收账款增长主要是在第二季度,收入12亿元,应收账款增加3亿元。相对还是比较健康。

境外收入占比较大

公司的主要收入来源于国外,占比72%以上,随着人民币升值,不利于出口。汇兑损失较大。

毛利率下降风险

公司在2019年到现在,毛利率一直呈现下降趋势。主要是的原因是成本在上升。虽然公司在行业内毛利率中等水平。随着竞争加剧,毛利率会进一步承压。

在手订单充足

公司在手订单相比去年增加80%,主要是加大开拓国内市场,特别是争取到了中兴大订单。通过绑定中兴大客户,未来5g的建设力度加大,公司的订单会更加充足,珠海崇达技术的投资就是为此而生。